如果要说近一年乳业股股价表现哪家强,澳优(01717)自然是首当其冲,累计涨幅达21.86%,居港股乳业板块之首。

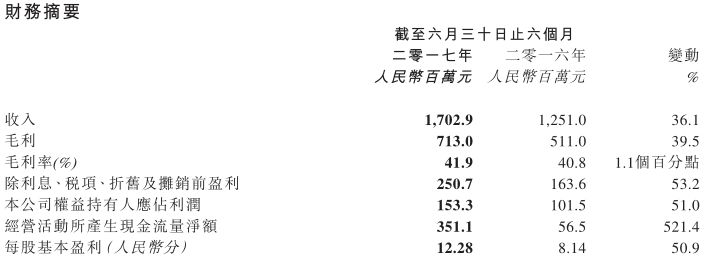

近日,澳优发布了2017年上半年业绩成绩单。截至6月30日止,澳优的收入为17.03亿人民币(如无标明,单位下同),同比增长36.1%;毛利率41.9%,同比上升1.1个百分点;公司拥有人应占利润1.53亿,同比增长51%。

澳优在公告中称,业绩增长主要因为核心业务自家品牌婴幼儿配方奶粉在战略调整与布局初见成效,以及集团销售网络、组织架构及团队建设持续改进,有利集团渗透各个细分领域,能够有效适应市场不同需求。

自主品牌收入增长50.1%

据智通财经APP了解,澳优收入的增长动力主要来自自家品牌销售收入。目前,澳优旗下拥有美纳多、海普诺凯1897以及佳贝艾特婴幼儿配方羊奶粉等品牌。据该集团在官网公布的资料,除佳贝艾特销往全球之外,大部分自家品牌的婴幼儿配方牛奶粉主要在国内销售。

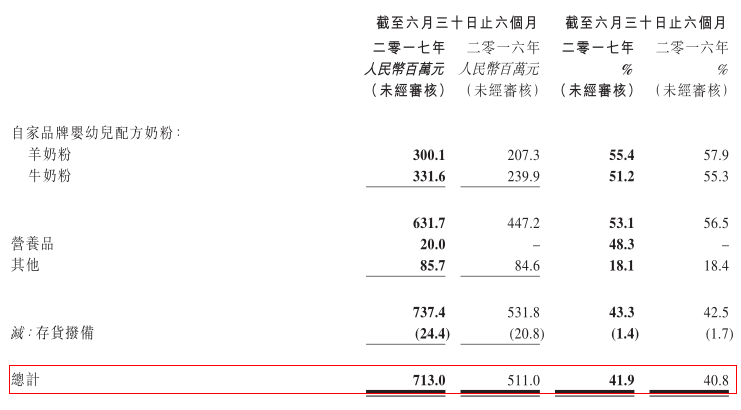

今年上半年,澳优的自家品牌婴幼儿配方羊奶粉及牛奶粉的收入增加50.1%至11.89亿元,占其总收入的69.8%。其中羊奶粉在中国的销售额同比增长55%至4.5亿,在海外的销售额同比增长34.7%至9160万;牛奶粉的销售额同比增长49.1%至6.47亿。

不过上述两部分产品期内的毛利率都轻微下滑,其中羊奶粉的毛利率较2016年同期下滑2.5个百分点至55.4%,牛奶粉的毛利率下滑4.1个百分点至51.2%。澳优称,毛利率下跌主要因为集团调整宣传策略,增加了向消费者送出婴幼儿配方奶产品的比例所致。

但由于自家品牌业务销售的利润较高,整体销售额较其他业务有所增长,澳优的整体毛利率也随之提升至41.9%,较2016年同期增长1.1个百分点。

另外值得一提的是,今年上半年,澳优的营运资金周转期均有改善,其中存货周转天数较2016同期减少了11天。澳优表示,存货周转天数减少主要由于生产设施升级计划已于2015年完成,整体运作流程改善。

过去5年业绩跌跌撞撞

资料显示,成立于2003年9月的澳优,主要从事乳制品研发、奶源收集、加工、生产及包装乳制品等活动,并于中国、欧洲、北美等国际和地区从事营销、销售活动,于2009年登陆港交所。

2008年,国内乳品业发生了三聚氰胺事件,国产奶粉集体遭遇重创,但澳优的奶粉产品主要是从澳洲进口。在当时国产乳制品风声鹤唳的大环境下,澳优很快就打开了国内市场,销售额高速增长。

上市第一年,2009年,澳优的销售收入同比大增54%,归属母公司拥有人应占利润同比增长158%。

可惜的是,快速增长的势头并没有得到延续。2010年,澳优的收入和利润双双下滑。该集团在年中称,收入下滑原因是因为其重整分销体系,建立自身的地区销售办事处,导致部分地区的产品供应出现中断。利润则受经营开支上涨拖累,经营开支增加主要是广告和产品推广活动增多,建立销售办事处和扩充销售人员有关的开支增加所致。

2011年,澳优将业务拓展至乳制品行业的上游,收购了拥有奶源及生产设备的澳优海普诺凯的控制性股权。澳优海普诺凯成为澳优的控股子公司后,业绩并入澳优财报。这让澳优的收入登上一个新的台阶。同时该集团也成为了一家拥有从牧场到工厂、品牌到销售全产业链的乳制品企业。

但是收购之后,澳优的业绩复苏之路十分坎坷,过去5年其先是因财务风波停牌两年多,又因荷兰厂房升级等原因,导致利润上蹿下跳。

未来业绩仍具看点

增长状态难延续、业绩不稳定也让澳优的股价在震荡中一路下行,前复权看最低时为1.129港元,较发行价4港元的发行价,减少72%。直至2016年,澳优的收入和利润均出现明显好转,其股价才开始爬升。

(行情截图来源:富途证券)

这一次,澳优能否一改之前业绩增长的“昙花一现”,实现持续上涨?

先从奶粉行业来来看,二胎潮的掀起有望拉动婴幼儿奶粉的需求。同时,2016 年6月推出的《婴幼儿配方乳粉产品配方注册管理方法》,要求各地在中国市场销售婴幼儿配方奶粉的工厂需申请配方注册,每个工厂不得超过3个配方系列共9种产品配方。

长期来看,这一制度的实施将淘汰部分杂牌和小厂商,提高行业集中度,腾挪出部分市场空间,对包括澳优在内的乳品企业来说是一次机会。

再看看澳优近来的动作。今年以来,澳优分别以1.19亿收购了Australian Dairy Park Pty Ltd100%股份以及以5647万收购了Oz Farm Royal Pty Ltd50%的股份。

两家企业均是于澳洲注册成立的公司。前者主要业务为制造、包装及销售乳品及奶粉产品,是澳大利亚第一批通过中国国家认证认可监督管理委员会认证的两家婴幼儿配方奶粉生产厂家之一;后者主要业务为销售自家品牌名称Oz Farm® 的婴儿、幼儿、孕妇等配方奶产品。

此举不仅丰富了澳优旗下的品牌组合,也进一步拓宽了该集团的收入来源,增加了其未来业绩的想象空间。

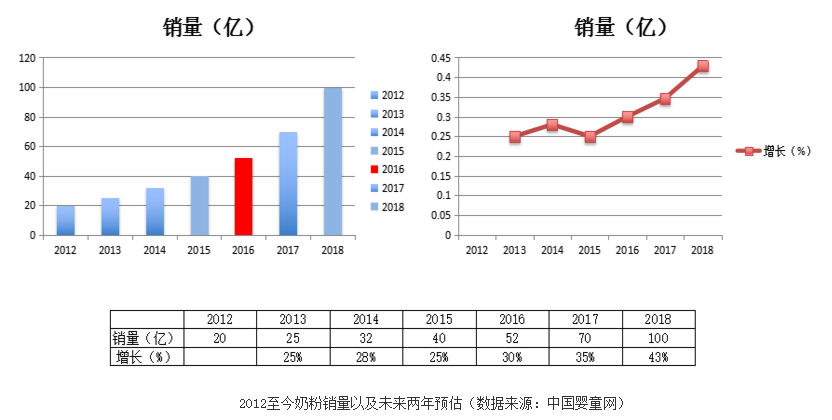

另外,该集团的羊奶粉品牌佳贝艾特,自2011年推出以来销售额一直保持较好的增速,2011-2016年间,其收入在集团销售总收入的占比由4.4%提升至29.1%。该品牌亦在中国进口婴幼儿配方羊奶粉中名列榜首。

公开数据显示,2016年,中国的羊乳业市场销量已经达到50亿。随着消费者对羊奶产品认可度的不断提升,未来羊奶粉市场销量或将呈快速上涨态势,在2018年达到100亿。这对澳优来说,无疑也是一个好消息。

整体来看,上半年,该集团交出了不错的业绩,年底其在荷兰及新西兰的新厂房将于今年底开始投产,届时该集团的生产力将得到提高。中短期来说,其业绩仍具备一定的看点。

WIND资讯数据显示,目前澳优的市盈率(TTM)为14.35,与同行企业相比,估值存在一定的折让。