近日,在港股市场上细价股频获资金炒作。继昨日南南资源(01229)一度暴涨超17倍后,同属煤炭板块的多只仙股今日再遭资金爆炒。

据智通财经APP数据显示,煤炭股弘海高新资源(00065)开市股价飙升,盘中一度涨超280%,与此同时,成交量激增,全日成交额已超7500万港元。而以往一段时间,该股日成交额多数不到10万港元。不过午后该股涨幅收窄,最终收报0.41港元,全天涨幅为141.18%。

(来源:智通财经)

智通财经APP了解到,弘海高新资源是一家煤矿业务公司,主要在中国东北地区从事生产及销售煤炭。值得一提的是,公司2001年先于登陆港交所创业板,随后于2009年6月由创业板转港股主板上市。

此次暴涨遭受市场一片热议,那么弘海高新资源背后的上涨逻辑何在呢?

计划发行可转债降低筹资成本

值得注意的是,在6月21日晚,也就是暴涨前夜,弘海高新资源曾发布公告称,公司与认购方(Blossom Investment Consultant Limited)订立认购协议,公司有条件同意发行,而认购方有条件同意认购可换股债券,本金总额为4000万港元。

据公告显示,本次所得款项净额约为3980万港元,公司将用于进一步增强采矿及矿物相关业务并用作公司一般营运资金。

上述协议约定换股价为每股0.1818港元(可予调整),与6月21日当天收盘价0.170港元相比,折让约6.95%。若后续全部转换,弘海高新资源将发行共计约2.20亿股,相当于相当于公告日期公司已发行股份总数约14.63%;换股后公司总股本比例约12.76%。

据智通财经APP了解,可换股债券又称可转债,是指可以在一定时期内按一定比例或价格将之转换成一定数量普通股票的特殊企业债券。可转债兼具债权和股权的特征,该债券利率一般低于普通公司的债券利率。

对投资人而言,可换股债券具有“进可攻,退可守”的优势,股价涨时可通过转股获取高额收益,股价下跌时则可选择到期拿固定收益。而对于企业而言通过发行可转债可以降低筹资成本,缓解公司财务压力,减少企业现金流出。

受益煤炭大涨,业绩成功扭亏

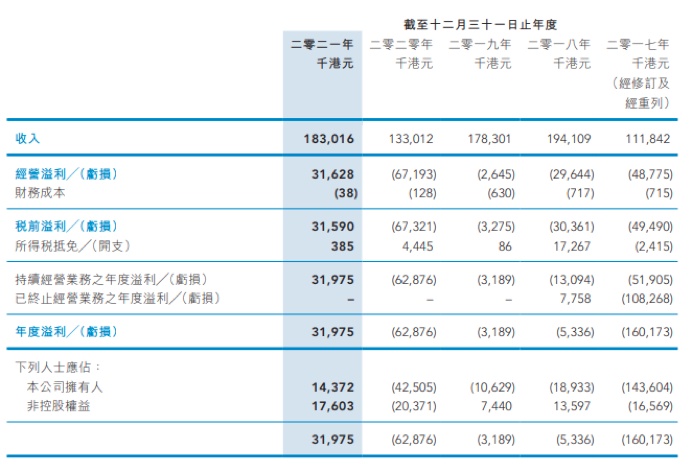

智通财经APP注意到,过去五年间弘海高新资源过得并不轻松。自2018年起公司收入连续三年下滑,而在净利方面,公司更是自2017年起连续四年录得亏损。2017年至2020年,公司分别录得亏损1.6亿港元、533.6万港元、618.9万港元及6287.6万港元,四年间年累计亏损高达2.32亿港元。

(来源:公司年报)

到了2021年,这种情况终于有所缓解,不但公司业绩实现扭亏,收入也重拾增长。2021年公司收入同比增加37.59%至1.83亿港元,实现归母净利1437.2万港元。

据年报显示,2021年中国继续推行煤炭产业供给侧的结构性改革,导致包括内蒙古地区等部分地区的国内煤炭供应紧张。而有关供给侧的煤炭产业政策的收紧,导致在2021年年中内蒙古地区煤炭价格大幅上升。

对此公司表示,2021年公司业绩转亏为盈主要由于2021年下半年生产的煤炭售价及年度煤炭产出上升,反映出2021年内蒙古地区煤炭需求因煤炭供应紧张而增加。2021年,公司的煤矿开采业务实现税后溢利约4035.1万港元,去年同期则为税后亏损4141.3万港元。

智通财经APP了解到,公司间接非全资附属公司内蒙古源源能源集团金源里井工矿业有限责任公司负责经营公司内蒙古煤矿区958项煤矿,其允许产能为120万吨。2021年全年合计共生产97.8万吨煤炭,售出97.3万吨煤炭。公司预计2022年内蒙古煤炭区985项的年度煤炭产出量将维持在90万吨左右。

值得一提的,2021年初,公司从中国开展的环保轮胎回收厂房之合资公司撤资,所投资的资金于2021年4月成功返还。公司坦言这显著改善了公司的流动性及财务状况以应对目前的经济及业务环境,亦为未来的业务机会提供更多的资源。

行业高景气有望持续

进入2022年以来,受海外需求恢复、俄乌冲突等因素影响,煤价持续增长。不过在国内煤价迅速上涨的背景下,2022年上半年国家出台多个限价政策,在此背景国内煤价实现高位回调,但目前国内煤价仍高于去年同期。

光大证券指出,当前港口、电厂煤矿库存均处于同期低位,随着国内疫情缓解、复工复产加速以及夏季用煤高峰的来临,煤炭需求有望复苏,而供给端弹性较低,预计供需紧张格局将会持续,价格有望维持高位。

民生证券指出,进入6月后,随着天气逐渐炎热,民用电需求回升确定性较强,同时叠加经济稳增长,这使得动力煤需求改善确定性较强,在动力煤供给改善乏力的背景下,动力煤存在向上动能,行业高景气有望持续。

整体来看,我国煤炭产量短期偏紧格局不变,随着市场需求的逐步恢复,预计未来国内煤炭价格的走势或有波动,但行业的高景气趋势一时间难以发生根本性扭转。在此背景下,剥离其他业务,专注煤炭主业的弘海高新资源或将持续享受煤炭行业所带来的红利。

但短期来看,这样的暴涨能否持续?相信市场会给予最直接的答案。