同样作为投资收益来源,大部分个人投资者一味追求市场波动放大贝塔(β)值,而忽略稳定派发股利的重要性,机构投资者热衷于稳定的股利派发水平,长期持有价值股驱动股价贯穿经济周期,比如中升控股(00881)。

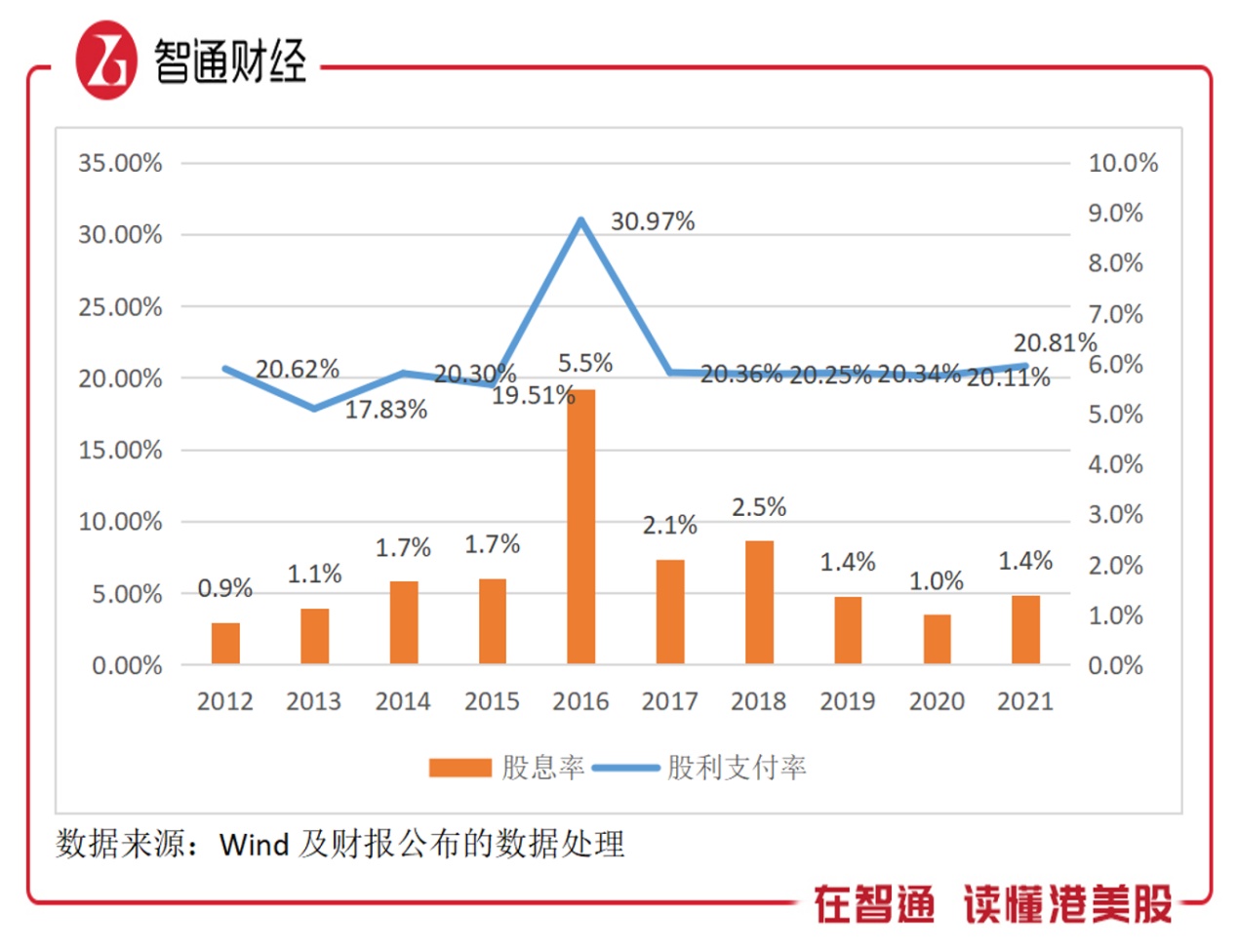

智通财经APP了解到,近日中升控股发布公告,股东周年大会以100%投票通过了年度派息方案,年度末期股息为0.84港元每股,股利支付率20.8%。实际上,该公司近10年间收入增长了2.5倍,净利润增长了10倍,股利增长了9.63倍,每年维持在20%左右的股利支付率。

保持持续成长的同时,仍获得不错的股息率,在市场中并不多见,在成长、利润增长及稳定派息水平驱动下,该公司市值走出长牛趋势。

中升控股10年间市值增长了5.7倍,而行情主要在2016年启动上升通道,2018-2021年间恒指走了三年熊市,该公司逆市持续大涨,2022年恒指继续下行,该公司有所回调,但仍远跑赢大市。在今年5月份,恒生指数公司将该公司于6月13日纳入恒生指数成分股,权重为0.26%,入选恒指表明市场及投资者的充分认可。

其实从历史走势看,相比于成长,不难发现影响中升控股股价最核心因素为利润预期,即便大市不好,有利润支撑仍能走出独立于大市的行情。该公司目前13倍的市盈率估值并不高,若利润持续增长,估值也将进一步提升。

毛利驱动,整体盈利水平稳升

中升控股是国内豪华及超豪华品牌经销商龙头,经销商行业模式大同小异,业务都包括新车销售及售后服务,新车销售主要驱动收入增长,而售后服务利润率高,贡献超过六成利润。此外,行业龙头一般也有二手车业务,除了赚取差价外,还通过平台服务及金融服务模式赚取佣金收入。

新车业务行业毛利率在3-5%之间,2021年该公司为3.66%,处于行业中值,品牌越高端毛利率越高,该公司加大豪华品牌的扩张力度,去年10月完成对仁孚中国的收购,奔驰品牌市场份额提升至18%。售后服务行业毛利率在40-50%,2021年该公司为48.1%,该业务占比收入不高,仅为14%,但毛利润是新车的1.9倍,贡献超过63%。

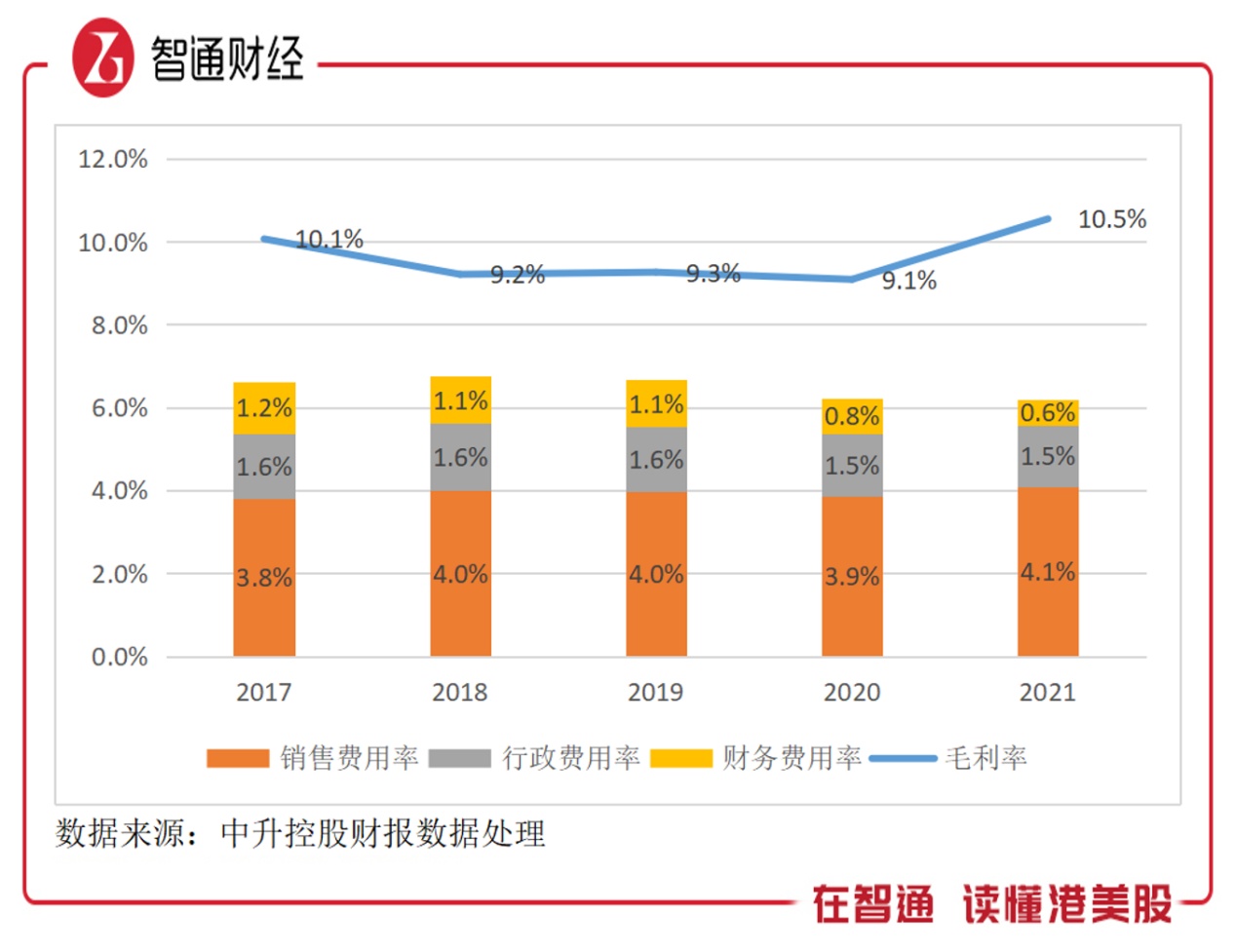

此外,中升控股也经营二手车业务,销售业务毛利率相比于新车略高,2021年为6%,但收入及利润贡献均较低,对业绩影响不大。由于售后服务利润的贡献,该公司整体毛利率呈上升趋势,2021年达到10.5%。值得注意的是,该公司三大费用率非常稳定,其中销售费用率及行政费用率常年维持在4%及1.5%左右。

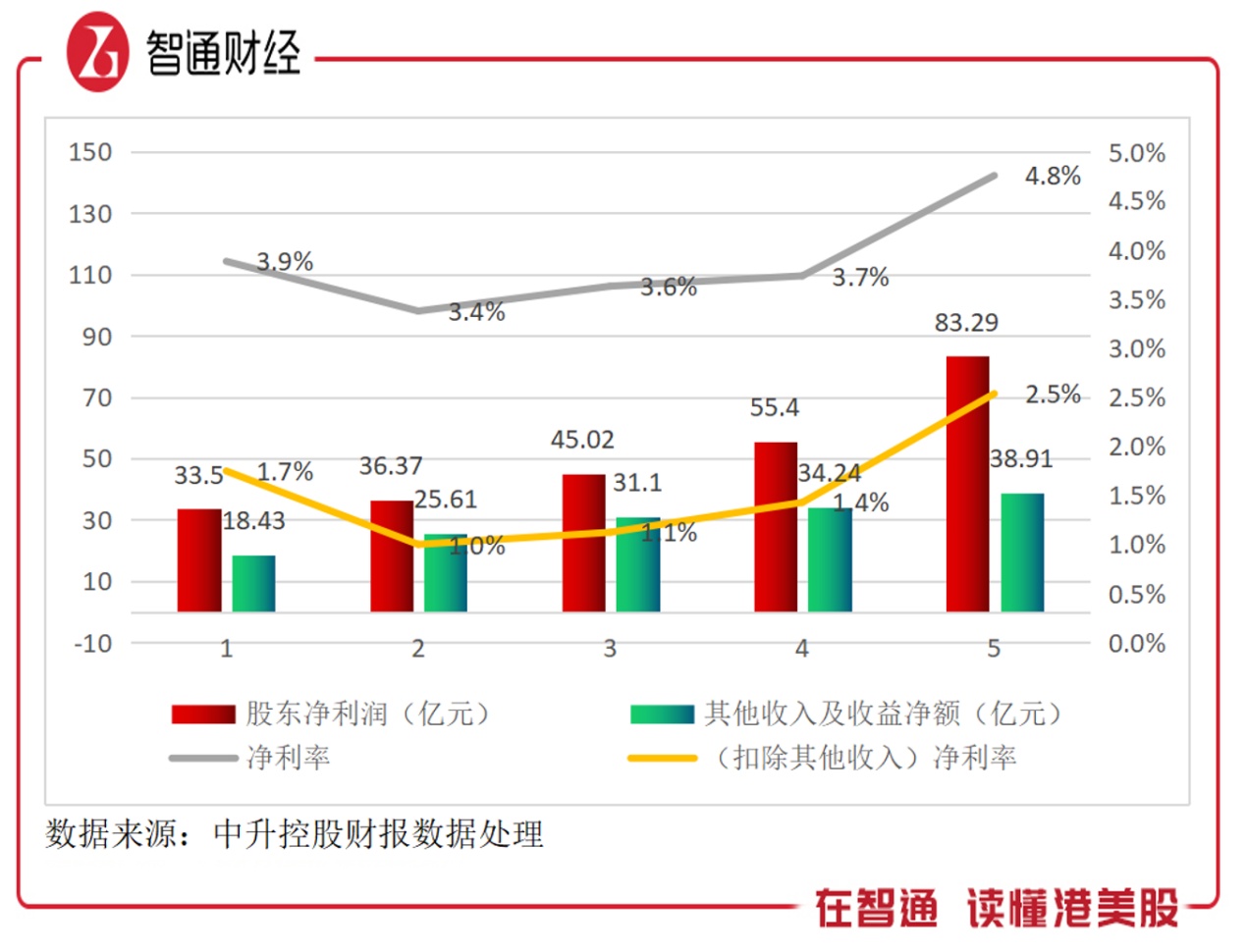

细心投资者可能观察到,该公司整体利润有近50%来自于其他收入贡献,2021年净利润为83.29亿元,而其他收入为38.91亿元,占比达46.7%。其他收入主要为佣金收入,核心为二手车业务的交易佣金,该公司较二手车销售和其他业务分开,并将交易佣金业务放置其他业务,其实均属于持续经营业务。

该公司净利润纯度高,按往年看,折旧摊销占比1%-1.5%区间,比较稳定,主要为固定资产折旧,其他收入中核心佣金部分也属于可持续经营业务。以整体净利润算,中升控股净利润近五年复合增长率为25.6%,高于收入水平,2021年净利率4.8%,在港股同行中仅次于美东汽车,但以规模看,在行业中遥遥领先。

中升控股收入规模超过1700亿元,增加一个点的利润率就可增加超17亿元的可派息利润,作为长线投资者,更为关注的是该公司的利润率是否有提升预期。

品牌组合调整,利润率有提升预期

智通财经APP认为,影响利润提升主要有两个方面的影响:一是收入规模持续增长;二是费用水平能够得到有效控制。对于中升控股而言,车市结构转换,新能源车是机会,但短期豪华车仍是销售主力;如上文分析,该公司各项费用常年稳定,利润率主要为毛利率影响,而毛利率则是不同业务组合带动。

汽车行业正在结构调整,气势汹汹的新能源车逐步取代燃油车,BBA作为国内三大市场份额最大的豪华车,销量虽然相对抗跌,但也面临着高端新能源车如蔚来及特斯拉等竞争威胁,这也驱使经销商改变品牌战略。中升控股坚定提升豪华车组合战略,提升毛利率水平,2021年其新增39家4S店,逆势扩张,且基本都是豪华车店。

该公司在新能源车上初步试探,但未得到深入发展,目前在深圳仅小鹏新车交付中心和商超店已经投入运营。二手车贡收入份额底,对盈利能力贡献有限,不过宏观经济压力下,预计二手流通市场较新车市场乐观。从规模成长看,增长预计放缓,毛利率提升主要在于新收购的仁孚中国的业绩释放。

2021年,中升控股豪华品牌销量占比总销量56.7%,想要提升新车毛利率需要继续扩张豪华车店面,收购仁孚之后,预计复制至其他品牌,通过收购模式扩张豪华店面。此外,售后服务是该公司毛利率高且稳定的业务之一,核心在于扩大该业务收入来源,其4S店扩张带来成长保障。

支撑逻辑未变,但估值不占优势

中升控股有三大利润预期,包括仁孚中国贡献预期,其他豪华车品牌扩张提升豪华组合预期,以及售后服务成长驱动毛利润贡献提升预期。不过该公司新能源车刚起步,不排除加大推广力度获取市场份额,从而增加核心的销售费用率,而新能源车市场处于摸索阶段,利润率预计不会很高,也进一步削弱整体盈利水平。

就目前掌握的信息而言,该公司整体利润预期乐观,而常年20%的股利支付率及1-3%股息率,仍将驱动股价持续保持在上升同道内。

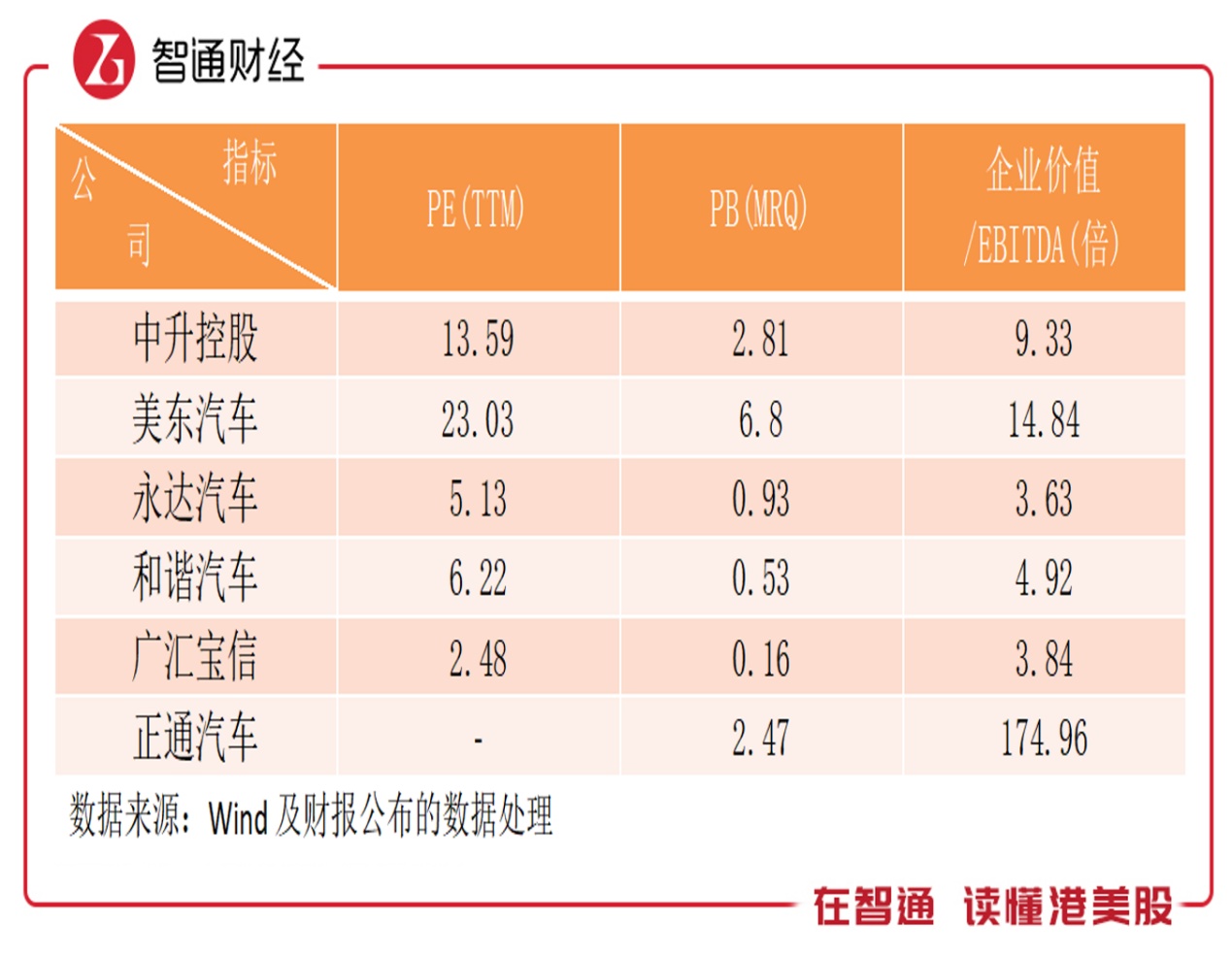

就估值而言,对比同行该公司并不占优势,PE(TTM)、PB(MRQ)及价值倍数分别为13.59倍、2.81倍及9.33倍,远高于永达汽车及和谐汽车等同行,或限制涨幅空间。但就利润预期而言,若保持36%的复合增速(近三年),预期未来三年PE(TTM)将为5.65倍,相比于目前估值倍数下降58%。

值得一提的是,该公司于5月10日-13日回购了148.3万股,相当于股本的0.07%,反映管理层对业务发展信心充足,前景展望乐观。有券商分析称,该公司历次回购和增持股份后,股价在6个月内最大涨幅高达20-60%,叠加6月纳入恒生指数成分股,给长线投资者注入定心剂。

总的来说,中升控股凭借成长、盈利及分红驱动,市值走出长牛,今年虽有所回落,但仍处于上升通道中,最核心的利润预期仍在,长线驱动逻辑未变。不过该公司在估值上不占优势,同行中,永达及和谐汽车基本面也比较强劲,且估值偏低,其中永达股息率达7%,或分化资金而压制其股价上行空间。