从1912年“泰坦尼克号”撞冰山沉没为324个家庭进行理赔,到一战期间率先承诺废除战争免赔条款为多达23万人作出寿险理赔,再到“二战”中全额理赔11万件死亡赔付,在人类历史上几个重大事件的背后,都离不开一家老牌险企——保诚(02378)的身影。

在一次次历史事件的见证下,保诚也已悄然走过了174年发展历程,如今于伦敦、中国香港、纽约及新加坡四地实现上市,接受四个国家及地区严格的会计监管。

如今,自2019年末分拆英国及欧洲业务,将业务重心转移至亚洲和非洲,并于今年3月起正式更名“保诚有限公司”以来,保诚正一步步向抓住新兴市场发展机会的新阶段稳步迈进。

新兴市场多元化布局多点开花

智通财经APP了解到,近年来,保诚将战略深耕重点持续转向专注于亚洲及非洲市场。在新的聚焦战略下,公司新任总裁常驻地已由英国转移至香港,截至目前,公司六成的管理职位已转移至香港,这一比例当前还仍在不断增加。

随着在亚洲及非洲市场的持续渗透,截至2021年度,保诚保险的13个亚洲寿险市场中,其中的十一个市场位列前三,成为亚太区保持领先的保险公司之一。

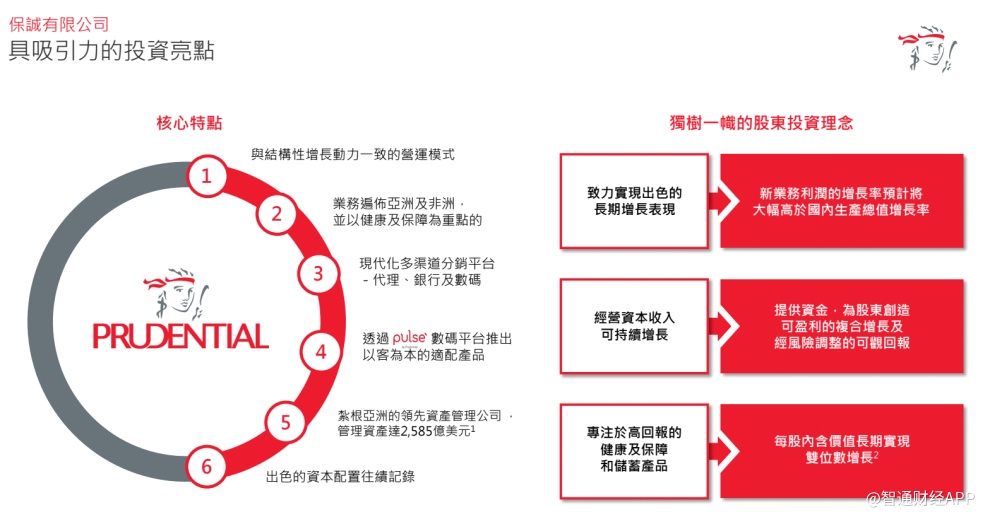

经过新战略下的一系列架构调整,保诚集团如今的业务结构主要包括了寿险及资产管理两大部分,以更好地聚焦于亚洲及非洲市场。

在新业务架构下,保诚集团也根据每个市场特点展开不同的战略规划:1.在保险渗透率偏低的亚洲和非洲各地推动寿险和健康保障产品;2.重点发力中国内地、印度、印尼及泰国4个市场的增长机遇,推动渠道的规模化和业务模式数码化;3.保诚的香港业务为本地居民提供危疾、医疗福利和寿险保障服务,继续扩展产品系列,如面向中端人群的“保诚自愿医保尚宾计划”医疗报销产品,以及于2022年刚推出的「自主健康」危疾保障和「隽富多元货币计划」助客戶建立财富世代传承,以满足客户在人生不同阶段的保障需要。

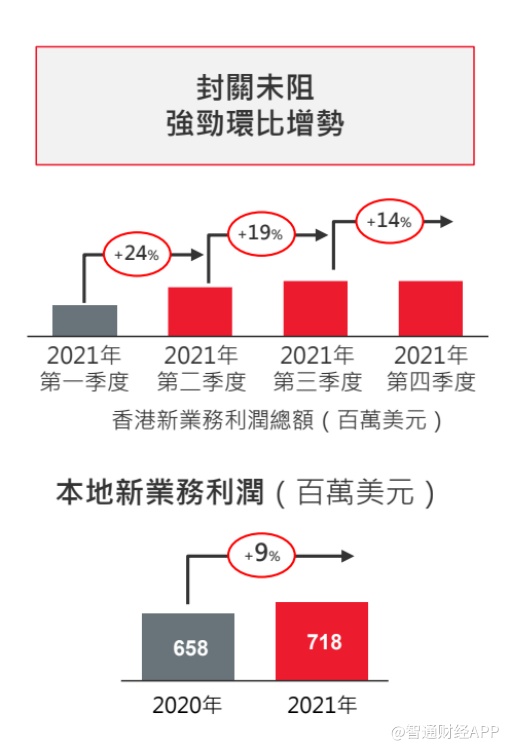

首先,香港作为保诚集团亚洲区域的总部所在地,也是公司新业务利润贡献最大的市场之一,保诚在该市场的代理人数于2021年达到2.16万,市场份额已达到17%。其中,本地新业务利润于2021年度实现逐季度增长,全年实现新业务利润同比增速9%的稳定增长。

而在中国内地市场,2000年,保诚集团与中信集团分别出资50%在中国成立中信保诚人寿保险公司,由此而为保诚在内地市场的业务拓展而奠基。目前,中信保诚人寿在中国内地已建立了广泛的城市组合网络。截至2021年,公司业务已覆盖中国内地20多个省99个城市,几乎触达全国,辐射逾80%国内生产总值。

据保诚集团管理层介绍,当前公司已覆盖了内地很大部分市场,在新省份开设办公室的扩张计划于2021年停止,将集中在已覆盖的省份销售。这一战略转变,也意味着保诚在内地市场的业务布局也将由投入期逐步转向收获期。其中,据东方证券于研报中表示,自2013年起,中信保诚人寿的业绩表现便优于整体市场。

反映在数据上,截至2021年度,保诚在中国内地的1.78万名代理人已覆盖了170万客户规模,实现在外资合营企业中的市场份额增长达至14%。2021年新业务利润也较上年同期增长30.9%至3.52亿美元。目前,公司在该市场业务增长潜力已逐步释放,正成为带动整体业务增长的重要驱动力之一。

而在保诚新战略重点发力的另外三个市场——印度、印尼及泰国,截至2021年底,保诚于该三个市场的代理人规模分别达到19.96万、19.81万、1700名,客户人数规模分别达到370万、150万和160万,市场份额分别达15%、10%和6%。

在亚洲及非洲多元化的市场分布,也使得保诚能够实现更高的灵活度,在面对市场波动时能够更加有效地降低单一市场风险。同时,通过聚焦高增长潜力的亚洲和非洲市场,保诚在该区域的多元化布局也有望使其持续保持较为强劲的业务增长。

据智通财经APP了解,2021年度,保诚实现年度保费等值销售额增长8% (按实质汇率基准计算为10%)至41.94亿美元;新业务利润同比增长13%(按实质汇率基准计算为15%)至25.26亿美元,增速较市场预期高出5%。

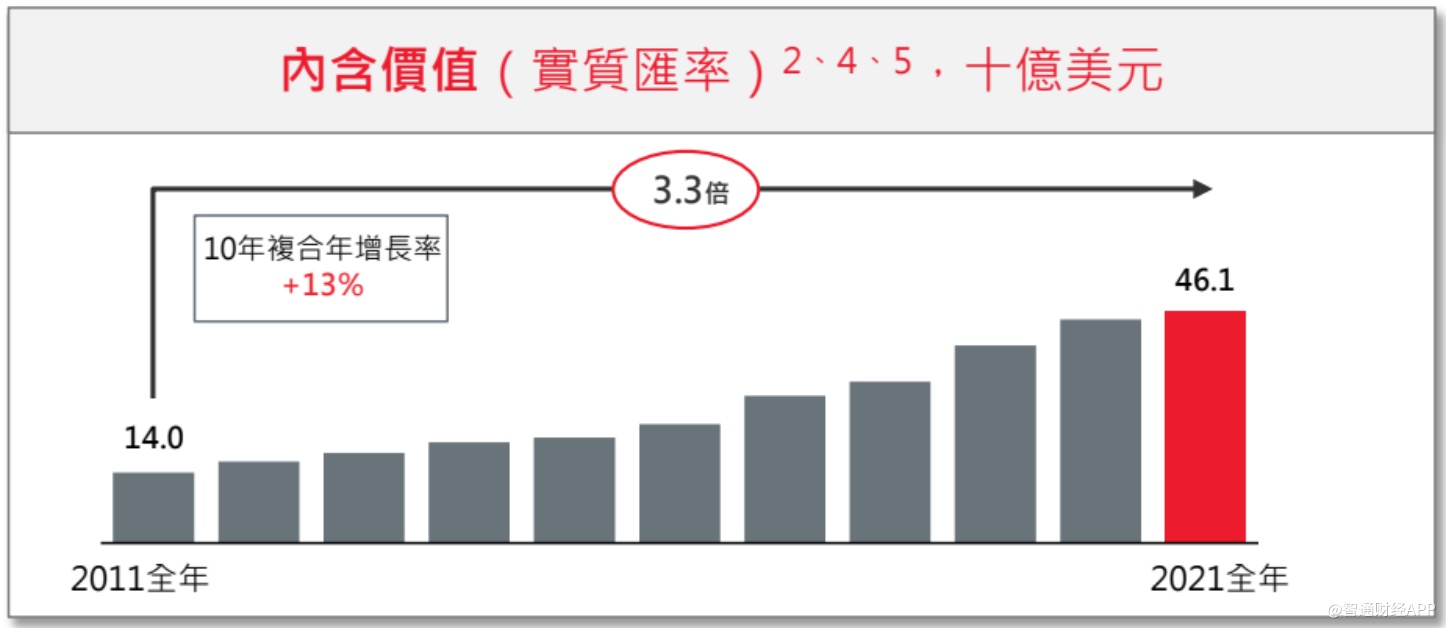

2011-2021年十年间,保诚亚洲地区的内含价值保持稳定增长,由140亿美元增长到了461亿美元,10年复合增长速度达到13%。

此外,保诚的自由盈余于2021年增加39.56亿美元至140.49亿美元,其并于2021年筹集24亿美元偿还债务,杠杆率由2020年的43.5%降至2021年的40.9%。

据东方证券预计,保诚自由盈余于2022、2023年将分别达到155.12亿美元和172.98亿美元,有效长期业务产生的现金流将逐渐上升;杠杆率将分别降至34.3%和28.6%。该行认为,公司稳定的现金流入和高偿付能力比率(414%)可帮助其大规模扩张并加快数字化进程。

市场长期成长性及公司寿险业务价值或被低估

由于具备经济增长较快、寿险保费深度和密度较低、城镇化发展带来中产阶级快速崛起、保障缺口较大等特点,为保险市场发展形成增长合力,亚太新兴市场也被多家机构认为是当前增长潜力最大的寿险市场之一。

其中,据麦肯锡咨询预测,于2020-2030年,全球GDP的增长贡献将有50%来自于亚太地区(不含日本),远超北美(22%)及欧洲(12%)等其他区域。

而在保险覆盖水平方面,据瑞士再保险2021年数据, 英国及美国人均保费分别达35.74亿、19.18亿美元,而相比之下亚洲地区(不包括日本)人均保费则仅为1.95亿美元。在渗透率方面,亚洲地区(不包括日本)也仅达3.2%,远不及英国的8.8%水平。

随着亚太地区经济发展,在美国财经类智库布鲁金斯学会看来,亚太区中产阶层人口于近十年来将迎来空前扩张,预计2030年中产阶级人口将达35亿,约为2020年15亿的1.75倍。据瑞士信贷报告,2020年亚太区家庭财富已超过160万亿美元。随着中产阶级人口快速增长,亚太区家庭财富富裕的客户群规模也将不断壮大。

在该趋势下,亚太地区经济的快速增长为保险购买力提供了基础支撑,较大的保障缺口及保险渗透率也催生了广阔的保险保障需求。

这一过程,对于以健康及保障为业务重点、于亚洲及非洲已有广泛足迹遍布、并已形成代理、银行、数字化多元分销渠道矩阵的保诚而言,其则将在客户群体不断扩大及保障需求不断提升中持续获益。

展望未来潜力,中金则认为保诚因其业绩增长确定性较强而具备投资价值。具体来看,首先由于股权结构相对分散,保诚大股东对公司管理决策干预较少,同时公司高管考核与股东回报高度挂钩,使得公司在战略执行上展现出较强定力,并追求较高的股东回报。此外,公司较为审慎的精算假设也使得公司内含价值可信度较高。

在增长潜力方面,中金认为,保诚剥离杰信人寿后更专注于亚洲业务的发展,其丰富的寿险经验使其具备高品质的业务能力,公司在新战略下的业绩增长有望超过市场预期;公司C端数字化平台Pulse提供健康管理等一站式服务,将有助于其获客能力提升并推动老客户复购。此外,公司在投资端优秀的投资能力也有望助力瀚亚成为新的盈利增长点。

在中期展望来看,保诚(02378)的目标是于2025年有能力服务多达5000万名客户。为此,公司未来将在构建多渠道分销能力方面投入更多资源,通过数字化能力提升运营效率,并推出更多产品及服务,务求以最佳方式触达客户需求。在中金看来,当前市场对于公司短期增长的预期过于悲观,而低估了保诚在亚洲市场的长期成长性和公司寿险业务的价值。