新加坡的打桩工程承建商AP&P Holdings Limited(以下简称“AP&P”)在上市这条路上屡战屡败,屡败屡战,算上这一次,已经是第三次向港交所递表了。

智通财经APP获悉,6月10日,AP&P再次提交上市申请,保荐人依然是竤信国际。在此之前,公司分别于2021年2月24日、2021年8月31日先后两次递表申请在港交所主板上市,但最终都不了了之。

AP&P为新加坡打桩工程承建商,专注于钻孔桩工程。根据弗若斯特沙利文报告,按2021年收入计,公司为新加坡第三大打桩工程承建商,占新加坡打桩行业市场份额约4.1%。

值得一提的是,公司主要营运附属公司(即Asia Piling及Progress Piling)各自根据建设局管理的承建商注册制度注册,于CR08(打桩工程)工种获评为最高“L6”级。截至2022年6月1日,新加坡只有16名注册承建商取得CR08工种项下“L6”级。

建筑承建商为公司贡献超九成收益

公司主要收入来自位于新加坡的打桩工程项目,同时亦获打桩工程客户及其他独立第三方委聘提供其他相关服务。公司拥有一支机械队,供打桩工程项目使用,截至2022年6月1日,公司共拥有25部钻孔机、20部履带式吊机、10部挖掘机、7部振动锤、4部打桩机、4部钻机。

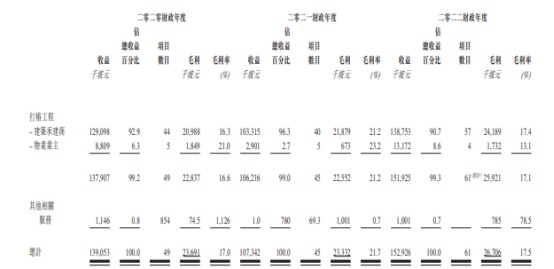

截止3月31日的2020财年、2021财年和2022财年(报告期内,下同),AP&P的营业收入分别为1.39亿新加坡元、1.07亿新加坡元和1.53亿新加坡元。

(来源:招股书)

公司的大部分收益来自合约工程,主要涉及打桩工程,包括钻孔打桩工程、试桩、地面支持及稳定工程。报告期内,该部分收益分别为1.38亿新加坡元、1.06亿新加坡元及1.52亿新加坡元,占有关期间收益的约99.2%、99.0%及99.3%。公司的客户主要包括建筑承建商和物业业主。其中,建筑承建商为公司主要客户群体,于报告期内为公司贡献了超九成收入。

值得注意的是,报告期内公司的中标率表现波动,分别为20.6%、18.8%及23%。据智通财经APP了解,公司收益主要源于属非经常性质的项目,公司主要透过客户的直接招标邀请取得新业务。公司于招股书中表示,公司的中标率受定价及投标策略、竞争程度及客户的评估标准等系列因素影响。为了一定的市场竞争力,公司可能会降低报价或调整投标策略。如果公司无法自客户获得与现有项目合约价值、规模及利润率类似的新项目,AP&P的业务及财务表现以及经营业绩将受到重大不利影响。

从成本端来看,物料成本、分包费用、短期租赁机械及设备产生的开支及泥土卸置成本是公司销售成本重大组成部分。其中,物料成本是成本大头,报告期内占总销售成本的约42.5%、43.9%及40.1%。其次为分包费用及短期租赁开支,分包费用分别占总销售成本的约16.2%、14.2%及19.6%及短期租赁开支分别占总销售成本的约10.7%、10.6%及8.1%。

报告期内,公司盈利水平保持稳定,毛利率分别为约17.0%、21.7%及17.5%。随着毛利的波动,公司年内溢利及全面收益总额分别为1348.3万新加坡元、1548.1万新加坡元和1768.8万新加坡元。

外籍劳工占比超八成 AP&P面临劳务用工风险

分行业来看,由于全球及新加坡本地环境的过往经济下行,以及政府对物业市场实施降温措施令私人住宅物业销售减慢,近年来,新加坡建筑市场市场规模持续下滑。据新加坡建设局数据显示,新加坡建筑市场的核实进度付款价值由2016年的352亿新加坡元减至2020年的197亿新加坡元。

在此背景下,新加坡打桩工程市场的市场规模也持续下滑。据建设局数据显示,新加坡打桩工程市场的核实进度付款价值由2016年的约35.30亿新加坡跌至2020年的约19.37亿新加坡元。

不过,受政府措施家居改进计划所支持,以及全球经济逐步复苏,新加坡的建筑工程市场预计将从2021年开始恢复。随着新冠疫情的缓解,预计新加坡的建筑工程预计将在二零二一年至二零二六年期间迎来潜在增长,其核实进度付款价值或将以3.8%的复合年增长率由2021年260亿新加坡元进一步增至2026年的313亿新加坡元。

与此同时,在跨岛地铁线、宏茂桥步行与脚踏车市镇第二阶段、绿意庭及裕廊湖花园等主要建筑项目的需求增加,新加坡打桩工程市场的核实进度付款价值也将从2021年26.15亿新加坡元增至2026年的33.38亿新加坡元。

智通财经APP注意到,新加坡打桩工程市场属于劳动密集型市场,承建商的业务经营严重依赖工人。但新加坡打桩业因人口老化而一直面对劳工短缺问题。2021年,新加坡人口有11.7%为65岁以上,较二零二零年增加4.0%,并预期日后会继续增加。这也直接导致新加坡打桩行业的本地工人平均月薪由2016年的约每名4463新加坡元增至2021年的约每名5676新加坡元,复合年增长率为约4.9%。

面对劳工不足以及日渐增长的用人成本,新加坡打桩行业的承建商倾向聘请大量外籍工人。虽然新加坡打桩行业的外籍工人平均月薪也有所增长,但金额及增速均低于新加坡本地工人。据智通财经APP了解,新加坡打桩行业的外籍工人平均月薪由2016年的约每名1389新加坡元增至2021年的约每名1634新加坡元,复合年增长率为约3.3%。

在此背景下,公司的劳动力主要由外籍劳工组成,公司主要在印度、马来西亚、孟加拉及缅甸招募外籍劳工。截至2022年6月1日,公司的318名雇员中265名为外籍劳工,占总劳动力约83.3%,可见公司极度依赖外籍劳工。

这也使得公司面临劳务用工风险。公司坦言,外籍劳工可能输入短缺,其薪金也可能再度上涨,同时新加坡僱用外籍劳工的相关法律及法规可能变动,招聘或挽留外籍劳工如出现任何困难都将对公司业务、财务状况及前景产生重大影响。

尽管行业短期受冲击,但AP&P依然希望通过上市实施扩张计划。据招股书显示,上市后募资所得的净额将用于争取打桩工程项目及扩大市场份额;保留额外营运资金以拨付项目前期成本;增购机械及设备以加快履行打桩工程;增加储备以为发出履约保证金提供资金以及扩大员工团队。

长远而言,行业增长的驱动力包括建筑需求的增长及工业升级的推动。随着新加坡人口预期增加及城镇化,建筑楼宇及基建的需求增加,将进一步推动新加坡打桩工程市场的行业需求。