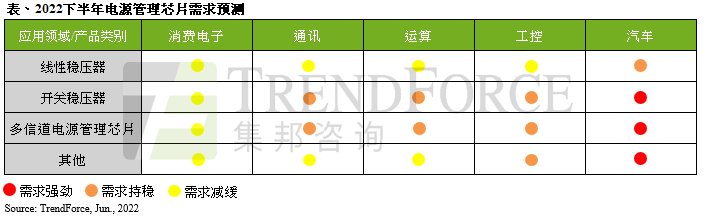

智通财经APP获悉,根据TrendForce集邦咨询表示,2022上半年市况纷乱,不同功能芯片需求表现分歧,而电源管理芯片(PMIC)在全球电子装置与电力系统的发展下,总体需求仍相对良好,不过也因功能多样化,且广泛应用于消费电子、通讯、运算、工控、汽车等领域,下半年供需情况逐渐出现分化,又以车用的开关稳压器(Switch Regulator)、多通道电源管理芯片(Multi Channel PMIC)等需求最强劲;电源管理芯片在所有芯片产品中,下半年需求仍相对稳健。

据TrendForce集邦咨询研究表明,在过去一年多以来的大缺货潮,Fabless、IDM大厂共享缺货涨价的红利,但是在晶圆产能适度扩张、交期逐渐趋于正常的趋势下,原本因供需吃紧而涨价幅度达20~40%的经销商、代理商、中小型Fabless等业者,因库存累积速度较快,自然也有下修定价的压力,因此在2022下半年各个应用领域中,合格供应商名单(Approved Vendor List;AVL)的首选(Preferred)业者仍将维持稳定供需,但非首选(Non-Preferred)、产品类型单一、应用领域受限的业者则恐需降价保量以销库存。

TrendForce集邦咨询表示,电源管理芯片规格、种类繁杂,包含线性稳压器(Linear Regulator)、开关稳压器(Switch Regulator)、多通道电源管理芯片(Multi Channel PMIC)等,甚至依使用场景还有电池充电与管理(Battery Charging & Management)、电压参考(Voltage References)、USB电力传输芯片(USB Power Delivery ICs)等产品皆属于此范畴。

在消费电子领域中,确实在2022上半年面板、家电、消费笔电市场对功能与构造相对简单的线性稳压器、开关稳压器需求降低,预估订单甚至有下修15~30%的情形,而交期稍长的多通道电源管理芯片,在OEM及ODM控制库存少于2个月的过程中,下半年也将出现价格竞争压力。至于工控与车用市场一直是兵家必争之地,对于电源管理芯片的电压精度、温控、可靠性要求较高,在迈向工业5.0、汽车电动化的趋势下,下半年产品订价持续强势,不过此领域大多由深耕市场数十年的德州仪器(TI)、英飞凌(Infineon)、亚德诺半导体(ADI)、意法半导体(ST)、安森美(onsemi)等IDM大厂主导,中小型Fabless业者切入比例相对较低。

观察目前交期状况,从电源管理芯片市占率超过61%的IDM大厂来看,由于产品组合完整、质量稳定且不易被替换,加上产能需求强劲,目前新订单的交期仍长,平均开关稳压器交期达36~46周、多通道电源管理芯片交期达40~50周。然而,原本交期超过52周的既有订单,部分已可提早4~16周出货。另外从中小型Fabless业者来看,因为不论是产品规格、应用范畴皆难以跟IDM大厂比拟,交期通常不超过28周。