自年初以来,煤炭板块无疑是整个市场上“最靓的仔”,据wind数据显示,年初至今,煤炭指数涨幅达46.18%位居全行业榜首,翻倍个股更是层出不穷。

在其他行业多数走弱的情况下,煤炭股持续走强的原因一方面2021年由于疫情影响,工业需求出现了爆发式增长,导致煤炭行业出现了严重的供不应求,即使发改委多次抑制煤炭价格的大幅上涨,但煤价始终维持高位运行。另一方面,乌俄冲突不断,全球能源价格上行,煤炭作为发电和取暖的主要原料之一,由于其与石油天然气存在替代关系,导致多国惜煤,出口意愿降低,进而影响国内的煤炭供给。

不过在国家保供增产的政策下,短期内煤炭产量可能会有较快增长。近期,应急管理部、发改委等四部门发布《关于加强煤炭先进产能核定工作的通知》。通知强调,严格履行电煤保供稳价责任。核增产能煤矿要积极承担电煤增产保供责任,核增产能形成的新增产能必须全部按国家政策签订电煤中长期合同。

值得一提的是,虽然煤炭板块持续走强,但与其高度相关的上游煤矿机械板块走势并没有预期的强,以郑煤机(00564,601717.SH)为例,在煤炭普遍翻倍的情况下,郑煤机港股股价年内累计上涨11.8%,A股累计上涨18.71%。

不过当前煤价高位运行,且煤企盈利改善,智能化资本开支意愿强烈,加上《关于加快煤矿智能化发展的指导意见》、《煤矿智能化建设指南(2021年版)》等政策不断加码,煤矿智能化改造进度持续提速,大型化、自动化、智能化、无人化煤机设备需求将持续增加,煤机设备需求将保持稳定增长。

煤企高资本化开支+煤机智能化,推动煤机需求

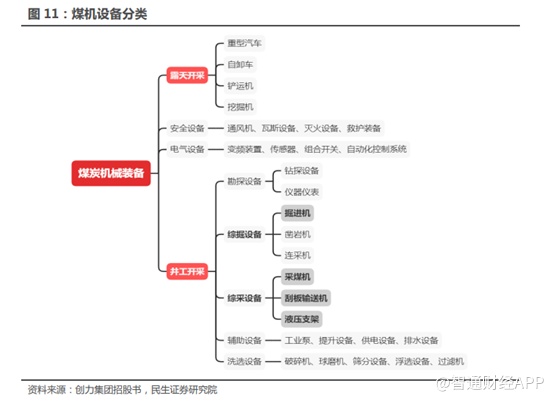

智通财经APP了解到,按工作方式,煤炭机械可以分为露天矿设备、井工矿设备、安全设备、电气设备。其中露天矿开采难度相对较低,因此设备通用性较高。露天矿开采设备主要包括重型汽车、自卸车、铲运机、挖掘机等。井工矿由于开采难度较大,对设备的要求也较高。

煤机市场需求主要来自3个方面:新建煤矿产能带来的新增需求;存量设备更新替换带来的更替需求以及煤矿机械化和智能化转型带来的升级需求。

新增需求方面,一般来说煤炭产量的提升主要依赖于新建煤矿的不断投资建设和投产。过去十多年以来,我国煤炭年新增产能总体上经历了由低到高再下降的过程,特别是2015年底供给侧改革之后,煤炭年新增产能回落到历史低位附近,叠加2020年9月习总书记提出“3060”双碳目标,新建煤矿投资意愿愈加减弱。但煤炭产量在经历了2014-2016年的短暂回落之后,迅速开启了反弹,2021年创下历史新高。煤矿新增产能的减少和产量的不断增加,使得煤炭供给格局愈发偏紧,煤价中枢不断攀升。海通证券预计,“十四五”期间煤炭供需整体维持偏紧格局,煤炭价格中枢及盈利有望维持高位。

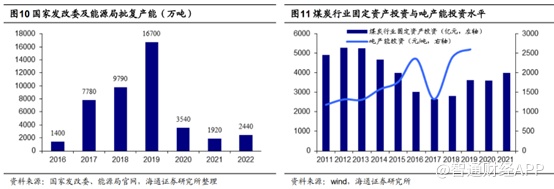

受俄乌关系等影响,能源安全重要性不断提升。2022年3月5日政府报告中指出“实施全面节约战略。增强国内资源生产保障能力,加快油气、矿产等资源勘探开发,完善国家战略物资储备制度,保障初级产品供给”。从国家发改委及能源产能批复情况来看,2021年仅批复产能不到2000万吨,2022年产能批复节奏有所加快,截至2月底,已批复产能2400万吨以上。同时,单位产能投资水平整体也在不断提升。海通证券认为,当前煤炭行业盈利水平处于高位,政策端煤炭供给或有放开迹象,叠加单位产能投资水平提升,有望拉动煤机新增需求。

更新需求方面,一般来说,我国煤机产品设计寿命一般在5年,即更替周期平均为5年。因此,从时间角度看,2022-2025年煤机更替需求主要取决于2017-2020年煤机投资额。煤机生产时虽然有平均设计寿命,但实际工作中应按工作量来考虑更替周期而非平均设计寿命,即更替周期应与产量直接挂钩。因此,从煤炭产量角度看,整体产量是上升趋势,也就是说越往后更替周期越短、更替需求越大,2022-2025年更替需求预计会持续增加。

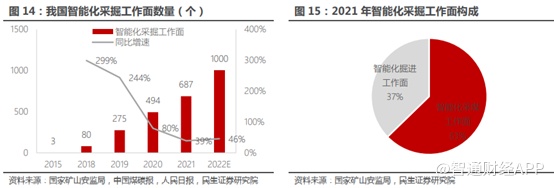

除此之外,煤矿机智能化也在加速。自2020年2月八部委联合印发《关于加快煤矿智能化发展的指导意见》以来,煤炭开采智能化加速,煤矿客户对智能化开采装备和系统的需求持续增加。国家能源局、国家矿山安全监察局于2021年6月印发的《煤矿智能化建设指南(2021年版)》,对煤矿智能化建设的总体要求、总体设计、建设内容、保障措施等方面予以明确,并指出要重点突破智能化煤矿综合管控平台、智能综采(放)、智能快速掘进、智能主辅运输、智能安全监控、智能选煤厂、智能机器人等系列关键技术与装备,形成智能化煤矿设计、建设、评价、验收等系列技术规范与标准体系,建成一批多种类型、不同模式的智能化煤矿,提升煤矿安全水平。

据《中国煤碳报》报道,截至2021年底,全国智能化采掘工作面已达687个,其中智能化采煤工作面431个,智能化掘进工作面256个。另据中国网2022年3月14日报道,安全基础司司长孙庆国在应急管理部3月例行新闻发布会上表示,全国智能化采掘工作面已达到813个,其中,采煤面为477个,掘进面为336个。按照煤矿安全专项整治三年行动实施方案,2022年要力争采掘智能化工作面达到1000个以上,有智能化的矿井产能达到10亿吨至15亿吨,建成一批100人以下少人智能化矿井。

不难看出,在煤炭价格高企的情况下,对于煤机的需求会提升,另外随着煤机智能化的推进,煤机智能化将是一个新的增长点。在整个煤机的价值环节中,根据创力集团招股书,一般综采设备占到煤炭机械设备总投资70%比重,其中掘进机、采煤机、刮板输送机、液压支架又占综采设备的80%,其中液压支架在综采设备中价值量占比最大,2015年占比约为45%。

在液压支架中,民生证券测算2021年液压支架市场空间约为217亿元。目前,液压支架市场总体呈现中低端市场竞争激烈,高端市场垄断程度较高的局面。近年来,我国液压支架国际竞争力也在逐步加强,出口数量逐年增加,形成了外资、民营、国有资本、集体资本多种资本形式竞争的格局。

根据中金普华产业研究院数据,郑煤机在液压支架市场的占有率约为25%,在高端液压支架的市场份额达到60%以上,处于行业的绝对领先地位。不仅如此公司在煤矿开采自动化、智能化领域始终坚持稳定的投入,自主研发的煤矿综采工作面智能化控制系统已取得市场领先地位,智能化工作面技术在煤矿快速推广。

以液压支架为核心,智能化业务快速发展提供新盈利点

智通财经APP了解到,郑煤机主要业务包括煤矿机械和汽车零配件两部分。2021年公司实现营业收入292.94亿元,同比增长10.46%;实现归属于上市公司股东的净利润19.48亿元,同比增长57.19%。

分业务来看,公司煤机板块主要业务为煤炭综采工作面液压支架、刮板输送机及其零部件、煤炭智能化开采系统。2021年该业务实现营业收入121.35亿元,同比增长11.14%。

渠道方面,郑煤机产品国内市场占有率领先,拥有覆盖国内全部产煤区的销售网络;成功开发美国、澳大利亚、俄罗斯、印度、土耳其、越南、印度尼西亚等国际市场。与多个煤业集团建立了长期的战略合作关系。技术方面,全球6米以上高可靠性强力大采高液压支架,皆由郑煤机率先研制成功并投入工业应用,创造多项“世界第一”。

由于郑煤机始终位居行业第一的产量规模,带动钢材及备件采购、能源消耗、人工成本等综合成本较之其他竞争对手始终处于优势地位。受大宗涨价影响,2021年公司煤机板块毛利率下降7.53个百分点,但是毛利率依然有29.39%。

高毛利率与公司智能化业务快速发展密切相关,智能化属于高盈利性业务,在公司煤机板块中占比快速提升。2021年,公司智能化工作面推广市场占比41%, 稳居行业龙头地位。根据公司年报,2021 年,郑州煤机液压电控有限公司实现营收19.53 亿元,同比增长30%,净利润5.5亿元,同比增长47%,净利润率持续提升,达28.2%。盈利能力方面,2021年公司煤机业务板块净利润率为16.3%, 相比之下,其中智能化业务净利润率达28.2%,远高于传统煤机业务。此外,公司智能化业务的营收、净利润在煤机板块中的占比均在不断提升,2021年二者占比分别达16.1%、25.7%。未来,随着公司智能化业务占比不断提升,煤机板块盈利能力也将不断提升。

除了煤机业务外,郑煤机的汽车零配件业务亦取得不错的成果。2021年汽车零配件板块实现营业收入160.63亿元,同比增长7.89%。公司汽车零部件产品主要包含汽车动力系统零部件、底盘系统零部件、起动机及发电机,包括两大品牌亚新科和SEG。

亚新科汽车零部件企业与一汽、大众、玉柴、康明斯、中国重汽、潍柴动力、福特、菲亚特、博世在内的国内外知名汽车及汽车零部件厂商拥有长期稳定的合作关系。SEG则建立了覆盖全球的市场营销网络和生产网络,重视本地化人才团队的培养,在欧洲、美洲、亚洲等全球重要市场组建销售团队。

综合来看,在未来几年内,煤机的需求都将持续得到提升,尤其是智能化方面,而郑煤机在液压支架市场处于领先的地位,凭借着这一核心业务,公司与多家煤炭企业深度绑定。近年来,公司快速发展智能化煤机,而智能化业务属于高盈利性业务,随着这业务的快速提升,公司的盈利水平也将得到提升。