自2021年下半年版号停止发放以来,游戏界遭遇“版号寒冬”,一众游戏公司业绩、股价双双承压。

整个行业翘首以盼之下,直至今年4月,国产游戏版号终于解禁。然而,还没高兴多久,5月版号迟迟未至,再度给从业人士心中蒙上一层阴影。

疑云重重中,6月新一批版号的到来给游戏业送上了“定心丸”,同时市场闻风而动,一众游戏个股纷纷拉涨。就在6月10日,港股上市公司中手游(00302)迎来了久违的反弹,尾盘一口气飙涨逾20%,超越指尖悦动(06860)、金山软件(03888)等竞争对手。

2021年,由于监管趋严及港股整体表现不佳,港股游戏企业股价普遍呈现出下跌趋势。中手游的股价表现同样低迷,从2021年7月22日的最高价7.09港元至今约一年时间,公司股价已经跌去65%,目前市值为68.37亿港元。

6月的新一批游戏版号不仅到来,同时数量上也较第一批有所增长,似乎预示着未来的版号发放即将常态化。在市场情绪更为积极的情况下,中手游能否抓住发展机遇,适应新的行业环境,将成为管理层亟需回答的问题。

陷入“增收不增利”困境

根据智通财经APP了解,缺少版号的窘境下,中手游尽管实现了营收增长,但净利润却有所下滑。

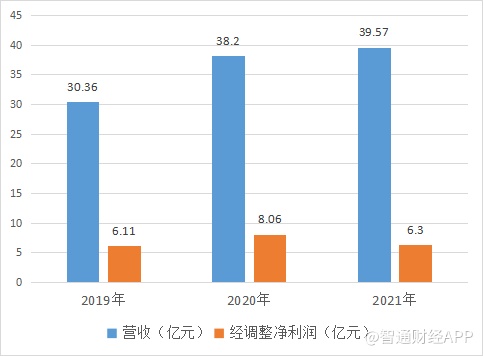

2021年,中手游2021年实现营业总收入39.57亿元,同比增长3.6%;经调整净利润为6.3亿元,同比下滑21.9%;归母净利润为6.1亿元,对比上一年下滑13%。

2021年,公司毛利率由32%增加至37.2%,但净利率不升反降,从18%下滑至15%。

中手游的营收主要来自游戏发行、游戏开发和IP授权三部分。从收入结构来看,在总营收中占比超七成的游戏发行业务因旗下多个游戏未能如期取得版号而推迟上线计划,发行业务收入减少5.3%至29.8亿元;

海外业务收入4.59亿元,同比增长7260%,为2021年增长最大的板块;自研收入同比增长23.9%,IP授权收入同比增长106.9%。

2021年,公司新增注册用户总数达1.2亿人,同比增加15%,与往年相比增速有所放缓;平均每月活跃用户数为1906万人,同比增长3%;平均每月付费用户数为144万人,同比增长2%;ARPPU(每名付费用户每月平均收益)几乎与上一年持平,为229.2元。

而在支出方面,2021年中手游的销售及分销开支同比增长46%至5亿元,主要用于旗下游戏推广;行政开支为4.5亿元,同比增长10%;研发开支同比增加49%至3.1亿元,业绩期内新设立了多个研发工作室。

截至2021年,中手游录得经营活动所得现金流量净额3.6亿元,同比减少43%;资本负债比率由2020年的9.4%升至13.2%,流动比率则由2.1倍下降至1.9倍,流动性有所减弱。

把握“出海”机遇 海外业务收入大增72倍

在刚刚过去的“版号寒冬”中,游戏行业不少家底薄的中小企业都遭遇了致命打击,甚至关停。

不过,版号停发在让国内游戏行业环境趋紧的同时,也倒逼各个游戏厂商另行寻找出路,让不少国产游戏“内销”转“出口”。

据智通财经APP了解,在上一次2018年的“版号寒冬”中,中国游戏公司在海外的收入一年超过60亿美元,相比2016年增长了109%。

根据中国音数协游戏工委发布的《2021年中国游戏产业报告》显示,2021年,中国自主研发游戏海外市场实际销售收入达180.13亿美元,同比增长16.59%,增速远远高于国内游戏市场的6.4%。

中手游也抓住了海外市场拓展的机遇,2021年中手游海外业务实现收入4.59亿元人民币,同比增长7260%,海外业务收入占中手游收益的比重从2020年的0.2%上升至2021年的11.6%。

中手游董事长兼CEO肖健在业绩发布会上表示,公司计划在2022年,海外市场收入能占到公司收益的30%,到2023年这一比重能提高到50%,未来稳定超过50%。

中手游表示,目前公司坚持全球一体化发行模式,在产品立项评估时就会考虑在全球多地区发行或全球性发行,并积极签约全球性的顶级头部IP,这将会是公司“出海”的优势所在。

目前,公司旗下数款出海游戏已经取得了较好成绩,如2021年在港澳台地区推出的《新射雕群侠传之铁血丹心》上线首日登上三地苹果免费榜第一、首月在三地均获得苹果和谷歌畅销榜第一;《家庭教师》上线首月取得港澳台地区苹果免费榜第一;《斗罗大陆:斗神再临》在东南亚地区上线首月获得泰国苹果免费榜第一、畅销榜第三。

展望未来,公司将继续面向海外市场推出一批新游戏,包括已上线港澳台和新加坡的《真·三国无双 霸》、将上线越南和欧美的《斗罗大陆:斗神再临》等多款新游。

布局“仙剑”IP宇宙 探索多元化变现

在版号发放收紧的大趋势下,各大游戏厂商愈发珍惜版号机会,聚焦核心项目的精品化研发。

中手游同样表示,2022年公司自主研发业务将主要针对平台向、数值向、玩法向、电竞向和棋牌向游戏,将已布局的项目实现产出和效果最大化,年内基本不会再扩张新的自主研发团队和项目。

IP亦是中手游挖掘自身存量价值的重要一环。目前,中手游IP储备123个(包括55个授权IP及68个自有IP),Analysys(易观智库)数据显示,截至2021年12月31日,除腾讯游戏外,公司是拥有IP储备数量最多的中国游戏发行商,以及过往两年中推出最多的移动IP游戏数量的中国游戏发行商。

据智通财经APP了解,2021年度,公司IP游戏收入为人民币29.65亿元,其中公司获授权及自有IP游戏的收入为22.66亿元,占总营收的57.27%。

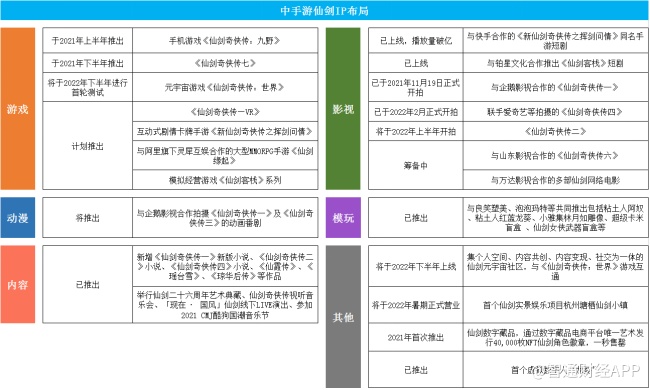

在此基础上,中手游继续追加对游戏IP的投入,以6.418亿港元收购大宇信息旗下子公司北京软星49%的股份及《仙剑奇侠传》IP中国大陆地区的完整所有权,这意味着中手游成为《仙剑奇侠传》在中国大陆地区注册、授权及使用权益的唯一拥有人。

此次大手笔收购之后,“仙剑”IP无疑是中手游拓展IP业务的重头戏。

作为国民级游戏IP,“仙剑奇侠传”自1995年问世以来,在国产ACG粉丝群体中一直长盛不衰,市面上的正版、盗版等续作数不胜数,甚至有着“国产第一仙侠IP”的称号。

据中手游财报显示,时至2021年,《仙剑奇侠传7》销售仍然火热,PC版本、云游戏版本合计销量超60万,为公司带来了不小的收益。

作为一家成立十余年的老牌游戏厂商,中手游已经形成了一套完整的IP运营模式,近两年来更是动作频频,持续布局打造“仙剑IP宇宙”,目前已涵盖游戏、影视、动漫、内容、模玩及线下实景娱乐项目等多个领域。

未来,随着公司对仙剑IP价值持续延伸、挖掘,IP授权业务有望成为公司新的业绩增长极,提高公司业绩的抗风险能力,抵消版号发放的不确定性对公司收入的影响。

小结

游戏行业受政策监管影响较大,对于规模不及头部腾讯、网易等巨头的中手游,未来业绩不确定性仍存。若后续游戏版号重回常态化,游戏行业个股估值有望持续提升。

受国内游戏行业环境制约,业务多元化将成为游戏公司业绩的“稳定器”,“精品化”和“出海”在未来很长一段时间内仍是行业热门关键词。对于投资者来说,后市可以关注版号发布后的新游上线及元宇宙发展动态,着重估值处于低位的龙头公司。