7月底,一代鞋王百丽正式退市。众所周知,百丽除了女鞋之外,还是运动品牌Adidas、Nike的国内主要销售分销商之一。如今,百丽仅给香港资本市场留下了一个背影,同为Adidas、Nike的国内代著名分销商,宝胜国际(03813)现状如何呢?

近日,宝胜国际公布了2017年上半年业绩。从这份业绩来看,宝胜国际上半年的表现可以说是喜忧参半。

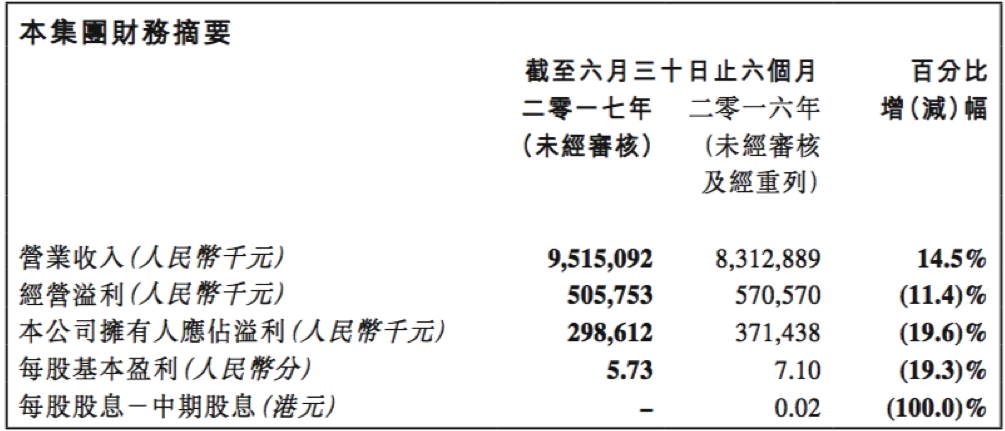

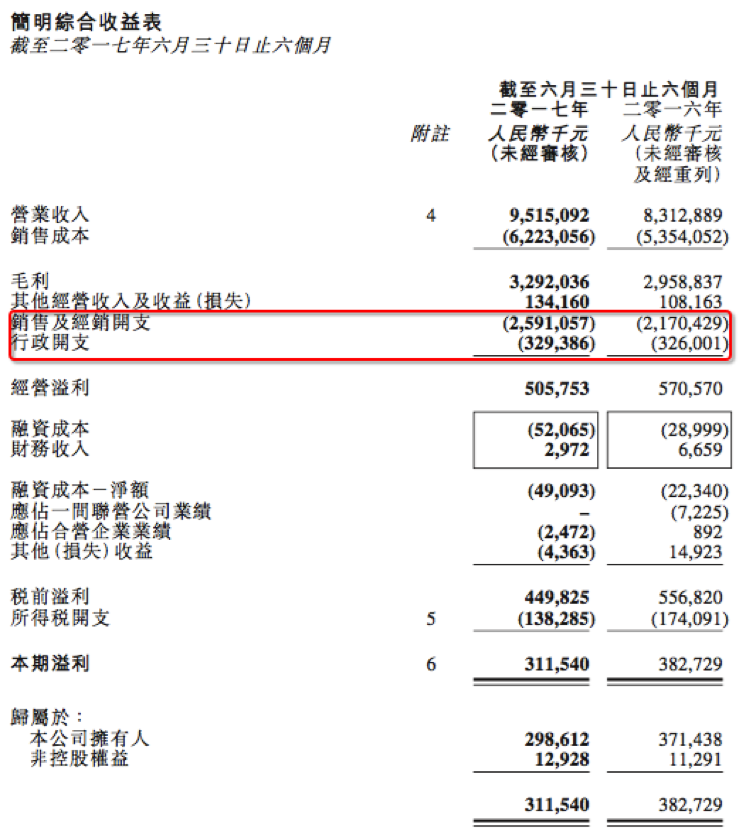

喜的是,截至6月30日,该集团的营业收入同比增长14.5%至95.15亿元人民币(如无标明,单位下同)。公告中称,收入增长主要来自同店销售增长、新开设店铺贡献营业收入以及新增线上渠道。

虽然宝胜国际的收入明显增长,但利润的表现却不尽人意。同期,该集团的股东应占溢利同比减少19.6%至2.99亿元。据智通财经APP了解,溢利的减少主要由于销售及经销开支及行政开支的增加,以及出售子公司的亏损所致。

三年来首现中报利润下滑

资料显示,宝胜国际为国际品牌鞋类和服装的分销商,其母公司为宝成集团。宝成集团的业务主要分为鞋类代工生产与运动品销售。前者由同在港股上市的裕元集团(00551)负责,后者则由宝胜国际负责。宝胜国际原为裕元集团旗下的零售业务,于2008年被分拆独立上市。

除了Adidas、Nike之外,宝胜国际旗下品牌组合还包括Kappa、Reebok等。截至6月30日,宝胜国际在国内共有5464间直营店及3036间加盟店。

2012以及2013年时,由于当时国内运动用品市场不景气,李宁、安踏等品牌业绩疲软,导致为其提供OEM、ODM生产的宝胜国际收入下滑、出现亏损。2013年,宝胜国际的收入为109.4亿,公司拥有人应占亏损为2.38亿。

为改善这一境况,2013年底,宝胜国际将鞋类制造业务转让给裕元集团。2014年起,该集团业绩重回正增长轨道。

2017年上半年,宝胜国际的收入延续了此前的增长趋势,但其归属公司拥有人利润却在近三年的中报中首次出现下滑。上文中提到,溢利的减少主要由于销售及经销开支及行政开支的增加,以及出售子公司的亏损所致。

其中销售及经销开支及行政开支共为29.2亿元,较去年同期增加17%,占营业收入总额30.7%。宝胜国际解释,这部分费用主要是集团在店铺扩张及优化、店铺翻新以及员工培训等部分持续投资,导致员工成本、租金开支及特许专柜费用相应上升。

除了经销、行政开支之外,毛利率下滑也是影响宝胜国际上半年净利润的原因之一。期内宝胜国际的毛利为32.92亿元,同比增长11.2%;毛利率为34.6%,较2016年同期减少了1个百分点。

宝胜国际称,毛利率下滑的主要原因是库龄期较久的存货清货速度较预期缓慢,而造成存货拨备增加。上半年,该集团的存货拨备为8702.6万。

上半年股价频坐过山车

虽然今年上半年宝胜国际交出了一份喜忧参半的成绩单,但与之相比,其股价的走势或许更让投资者捏了一把汗——不到6个月出现3次跳水。

(行情图来源:智通财经APP)

第一次发生在1月9日,与一则公告相关。公告中称,于编制2016年度的业绩及对公司会计记录进行内部审查期间,发现2016年12月份内有若干不正确的销售记录,此可能导致于2016年度结束前并无发生的销售交易认列为营业收入。虽然公告说,涉及销售金额并不重大,但不少投资人还是用脚投票。公告发布的次日,宝胜国际的股价暴跌22.22%。

当日的跳水或许更多是因为市场恐慌和猜测,毕竟销售数据夸大不是一件小事。那次暴跌之后的两个月,宝胜国际的股价有所回复。但在3月和5月时,该股又出现两次跳空下跌。

据智通财经APP了解,此后的两次暴跌分别发生在2016年业绩和2017年一季度业绩公布之后。半年内多次出现极端行情,也表明在经历销售数据夸大、高层人事变动之后,投资者对宝胜国际仍然心存疑虑。

那目前来看,宝胜国际的前景究竟如何?谈宝胜国际的前景,不可避免要来看看阿迪达斯和耐克的销售情况和行业状况。

智通财经APP获得的资料显示,在截至6月30日的三个月内,Adidas集团销售额同比增长19%至50.38亿欧元,核心品牌adidas销售额增幅达21%。其中adidas在中国地区的销售额增长最为显著,大涨28%至8.65亿欧元,剑指季度10亿欧元目标。

耐克公布的2017财年第四季度财报显示,旗下Nike品牌的销售额增长7%至81亿美元。该集团的大中华区等新兴市场大涨11%,成为带动全球市场引擎。

行业方面,欧睿国际的报告显示,2016年全球服装鞋类总销售额同比增长 3.8%,达到 1.7万亿美元,是 2008年以来增幅最小的一年。但运动服饰表现出色,运动鞋和服装2016年的增长率分别为 10%和 6%。

欧睿国际预计,到2020年,中国的运动服装市场每年将保持两位数增长至2808亿元,增长速度超过奢侈品市场,奢侈品市场每年仅有个位数增长。

随着全民健身的概念开始向主力消费人群渗透,消费者的消费习惯已经悄然变化,从以往追求时髦的概念消费,越来越倾向于功能型专一的体验消费。如今,仅在运动鞋类方面,许多人就配备有跑鞋、篮球鞋、足球鞋等不同功能的装备,不再像是以前那样买一款即休闲又能运动的“万金油”式休闲鞋来应付一切。长远来看,包括宝胜国际的在内的运动服饰企业仍有较大的增长潜力。

再来看看宝胜国际的估值。截至8月11日,宝胜国际的股价报收于1.44港元。WIND资讯上的数据显示,该集团的市盈率为13倍。与港股市场上其他体育用品股相比,宝胜国际的估值相对较低。

但仍需要关注宝胜国际的人力、租金等成本费用。今年年初,高盛就曾发表研报称,该集团2016年第四季开店过于进取,导致毛利率减少和员工薪酬上升。从该集团今年上半年的毛利率和经营溢利率来看,上述成本仍然在上涨。同时,该集团今年上半年出现较大的管理层变动,之后的业务发展能否保持此前的速度,仍有待观察。