4月28日晚,晶科能源(JKS.US)发布其2022年Q1财季业绩报告。财报显示,第一季度公司全球出货量达到8390MW,其中组件出货量为8031MW,硅片和电池片出货量为359MW,出货总量较去年同期增长56.7%。凭借一季度靓丽的销售表现,晶科能源成为全球第一家累计出货量超过100GW的光伏组件制造企业。当期,晶科能源实现营业收入146.81亿元,同比增长86.42%。

当所有人都注视着晶科全球第一的光环时,曾经那家比晶科能源起步更早的美股上市企业——昱辉阳光甚至连企业名都消失在了美股市场,而昱辉阳光便是瑞能新能源(SOL.US)的前身。

业绩下滑8成的背后

智通财经APP了解到,6月8日,瑞能新能源公布了其截至2022年第一季度财报。

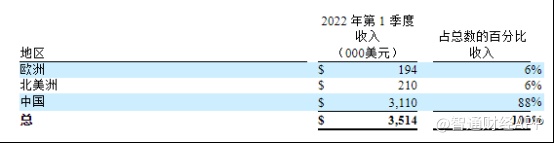

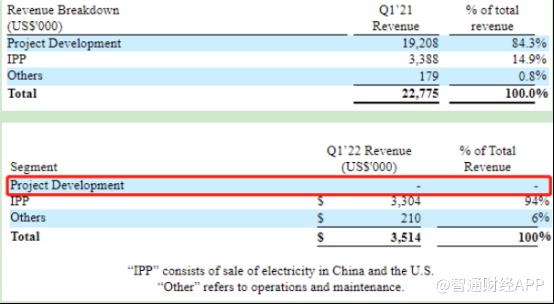

数据显示,公司Q1净营收为351.4万美元,上年同期为2277.5万美元,同比下降84.6%;公司Q1毛利润为114.1万美元,上年同期为683.2万美元;Non-GAAP毛利率为36.3%,上年同期为30%;当期归属于公司净亏损为168.5万美元,2021年同期净利润为77.4万美元,同比扭盈为亏。不过,在财报中公司指出,收入下降8成符合其当期预期。

从公司的地区收入结构来看,今年一季度,瑞能新能源的收入来源超过8成均来自于中国地区。但实际上,欧美地区才是瑞能往绩收入贡献最多的地区。之所以出现较大的收入结构变动,在于公司在今年Q1季度因供应链中断以及地区政策措施影响,没有录入项目收入。

以2021年Q1季度为例,根据公司当时的财报数据,其总收入达到2277.5万美元,其中项目开发收入达1920.8万美元,占比为84.3%。相较之下,2022年Q1季度,瑞能项目开发收入为0,而IPP项目收入占比达到94%。

对于一季度业绩的“闪崩”,瑞能新能源显得很淡定。财报中公司提到:“第一季度业绩符合我们之前的预期,因为我们今年的项目销售计划从第二季度开始增长,并在年底前加速。”

也就是说,公司预计Q2季度将回归以往的项目销售正常增长。从今年的项目开发来看,瑞能新能源的主要项目开发依然放在欧美地区。

并且根据美国可再生能源市场和采购平台LevelTen Energy的第一季度PPA价格指数,今年第一季度,欧洲电力购买协议(PPA)太阳能价格同比增长27.5%。购电协议价格的大幅上涨主要是由直接归因于俄乌地区冲突推动整个欧洲能源价格上涨带来的能源需求。在积极政策引导下,瑞能预计2022年将达到3GW。

不过从公司今年Q1的盈利状况来看,要想在Q2实现迅速好转并不乐观。

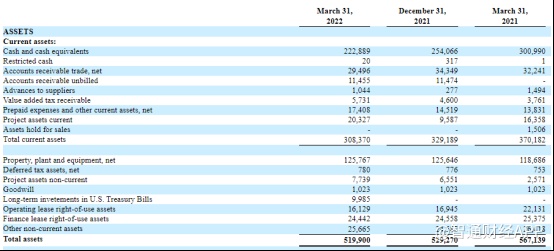

财报显示,公司当期应收账款达到2949.6万美元,远高于当期公司营收水平。对比公司2021年,公司当期应收账款占当期总营收也高达141.56%。这说明即使在业务正常运营时期,公司也存在较为明显的收账风险。

据智通财经APP了解,在瑞能新能源的项目开发业务中,通常的做法是采购者分阶段支付购买价格。以IPP业务为例,公司通常将根据与电力购买者签署的协议每月,每两个月,每季度或每半年支付一次。这导致的结果就是公司的账期往往是根据客户账期而定,市场议价能力较弱。

收账能力下滑传导到现金流层面,便直接导致了瑞能新能源Q1经营活动现金流净流出达到1436.1万美元。

实际上,当年在瑞能新能源尚未改名之前,其前身浙江昱辉阳光的主营业务与晶科能源类似,均为太阳能光伏产业硅片、电池片、组件等传统光伏业务,显然目前二者已经走向了完全不同的道路。

被做空的“蓝海淘金客”

去年12月2日,瑞能新能源遭美国做空机构Grizzly Research做空。Grizzly Research直接将瑞能定性为一家“骗子公司”,并称其捏造了大部分太阳能项目。

在报告中,Grizzly表示,通过实地尽职调查及文件审查,以及与欧洲有关部门的交流表明,瑞能新能源严重歪曲了其项目开发管道。瑞能新能源的大部分项目都在欧洲,但调查结果表明,这些项目中的大部分似乎都不存在,并表示能够与当地政府确认这一点,因此Grizzly认为瑞能可能捏造了一些项目。并且Grizzly在瑞能美国业务中也发现了类似的问题。

瑞能新能源不断将项目归类为“后期”,并且接近完成。但Grizzly表示,经调查,这些项目要么不存在,要么被推迟了多年。“即使我们能确定的项目在很大程度上也被推迟了数年并且远远落后于公司的预测。”沽空报告中写道。

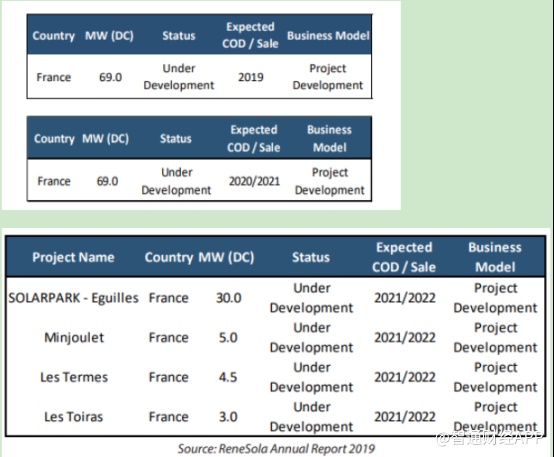

以瑞能的法国市场为例。2018年3月,公司宣布在法国南部开发4个太阳能园区,总装机容量为69兆瓦,每年发电约1.05亿千瓦时。

公司在2018年一季度的财报中表示,预计该项目将在2019年完成并实现营收。但2019年财报又将该项目完成时间推迟到2021-2022年,并且项目装机量也从69兆瓦减至42.5兆瓦。

此外,根据Grizzly统计,2016-2020年,瑞能61.8%的项目出现了延期状况。

实际上,造成这一现象的原因在于,太阳能发电厂的建设作为一个耗时数年的过程,通常要经历项目确定、许可证获取、施工建设,以及项目出售等环节。一旦在过程中出现任何问题,就有可能导致早期阶段被大肆宣传的新项目,最终因各种原因而夭折。

以2021年为例,去年Q3季度,瑞能给出的全年收入指引为7700万-8300万美元,相较上一季度9000万至1亿美元的收入指引大幅减少,原因便在于瑞能出现多个项目销售延迟的情况,涉及因素有买家改主意以及地区行政因素等。

虽然存在开发及销售的不确定性,但专注欧美屋顶光伏项目显然已成为瑞能新能源的主要发力方向。这与其中的市场潜力不无关系。

以美国市场为例,目前美国光伏累计装机达到95GW。并且美国光伏80%的装机量虽都来自于工商业和大型公共事业光伏项目,但是在美国现存的300多万个光伏项目中,96%都是相对较小的屋顶户用光伏。

根据美国能源局预测,美国要实现2035年光伏发电量占比达到40%的目标,在2021-2025年间,平均每年需新增光伏装机30GW,在2025-2030年间,年均新增光伏装机60GW。

但其实,根据公司披露,其总收入的50%-60%来自欧洲。公司预计欧洲在未来仍将是其第一大市场,大部分销售增长都将来自该地区。借助欧美光伏产业的高景气度,瑞能新能源至今仍保持了市销率4.1的高估值,相较之下Brookfield(BEP.US)的市销率仅有2.32,说明当前瑞能的估值依然处在较高位。在此背景下,受到业务量虚构质疑的瑞能新能源,其未来业绩增长能否支撑估值似乎还是一个未知数。