就周期股而言,股价走势抢先反映行业景气度变化并不算是一件稀奇事。

以今年来股价走出凌厉上行攻势的油运行业为例,尽管长周期来看,油运行业仍处于十年低谷,但相关公司的股价似乎在超前演绎困境反转的戏码了。

智通财经APP注意到,今年至今,港、A两市主要的油运股均走出了加速上涨的态势。其中,全球最大的油运船东中远海能(01138,600026.SH)A/H股年内涨幅均超过六成,招商轮船(601872.SH)年内涨幅超过五成,弹性标的招商南油(601975.SH)涨幅更是超过1倍。

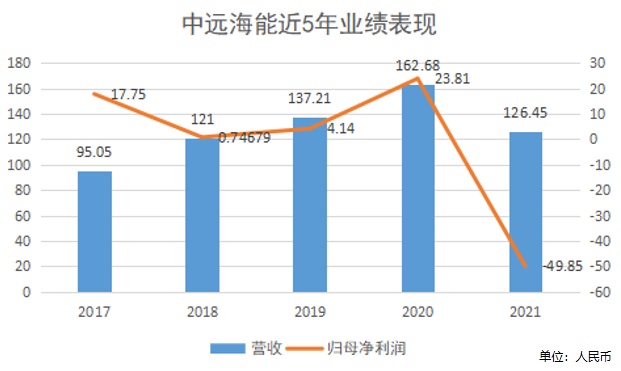

虽然股价涨势汹涌,但就业绩来看,油运股的业绩仍未摆脱颓势。以中远海能为例,今年Q1公司实现营收34.78亿元(人民币,单位下同),同比增长13.02%;归母净利润仅为2502.79万元,同比缩减92.7%。

而若将目光拉长来看,2017-2021年,中远海能的营收分别为95.05亿元、121亿元、137.21亿元、162.68亿元、126.45亿元,归母净利润17.75亿元、7467.9万元、4.14亿元、23.81亿元、-49.85亿元。

对照上述两组数据,不难看出中远海能的业绩具备极高的波动性,2021年更是经历了至暗时刻。

尽管业绩跌落谷底,但中远海能的股价运行中枢却大幅抬升,业绩与股价背离背后,资本市场究竟在演绎怎样的逻辑?在股价摆脱底部后,中远海能向上还有多少空间呢?

业绩受挫盈利寻底

中远海能系中国远洋海运集团有限公司旗下从事油品、液化天然气等能源运输及化学品运输的专业化公司,公司主营业务包括国际及中国沿海油品运输和国际LNG运输两个板块。

就运力规模来看,中远海能堪称全球最大的油运船东,截至2021年末,公司拥有和控制油轮运力166艘,2524万载重吨。其中,自有运力154艘,2186万载重吨;租入运力12艘,338万载重吨;另有订单运力2艘,36.9万载重吨。此外,公司所属合营及联营公司共拥有油轮运力14艘,83万载重吨。

同时,中远海能在LNG运输领域亦属于佼佼者,截至2021年末,公司共参与投资47艘LNG船舶,且均为项目船。其中,已投入运营的LNG船舶38艘,共计642万立方米;在建LNG船舶9艘,共计156万立方米。

尽管已长成庞然大物,但中远海能的业绩仍需要“看天吃饭”。

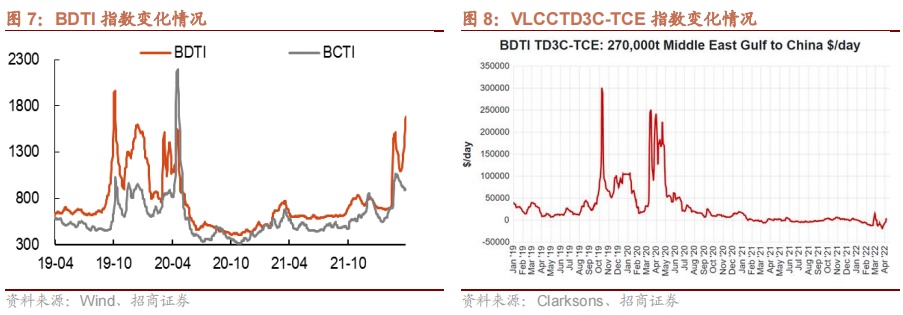

2021年,国际油运市场经历了历史罕见的持续低迷。举例而言,彼时VLCC船型TD3C(中东-中国)航线平均等价期租租金(TCE)仅为-518美元/天,为该航线有史以来的年均最低点,较2020年的48179美元/天可谓是相去甚远。

无独有偶,2021年中远海能的其他主要船型的代表性航线的TCE同比下降约70%-100%。

全球油运行业深陷泥淖,与疫情的干扰脱不开干系。事实上,就受冲击的程度而论,油运是除了航空以外,另一个受疫情显著影响的行业。

自2020年疫情以来,受到全球石油需求下降影响,OPEC扩大减产协议失败,沙特、俄罗斯开启价格战等多重因素影响,2020年3月起国际油价连续大幅下挫,石油供给增多,大国增加战略储备,全球油运需求上行。

2020年3月-5月,原油远期呈现升水结构,储油套利行为进一步加剧行业供不应求,VLCC即期运价一度冲高至20-25万美元/天。

但进入2020年三季度后,油运市场风云突变。彼时,受全球疫情持续蔓延,石油需求疲软,OPEC+执行减产协议,原油价格逐步复苏,储油套利需求减少,同时各国原油面临去库存压力,油运运价陷入低迷。此后,VLCCTD3C-TCE持续低迷。

回看中远海能,公司的核心财务数据在2020年刷新近年来新高,但次年便跌入谷底。另就公司最新财报来看,2022年Q1中远海能的盈利压力仍未消减。

一方面,运输需求来看,今年Q1石油供给并未在高油价的背景下显著增长,OPEC仍保持40万桶/天的逐月增产幅度;而美国大型页岩油公司整体处于温和复苏趋势。石油供应偏紧的背景叠加市场对能源短缺的担忧,推动了原油价格在高位波动,原油期货价格呈现深度贴水结构,补库存的通道仍未开启。

另一方面,运价来看,俄乌冲突下欧洲寻求西非、美湾等进口来源替代,运距拉长、吨海里需求提升,中小型油轮因区域市场行情而出现跳涨;VLCC受船货双方博弈预期变化以及苏伊士油轮替代性需求影响,运价出现小幅上涨,但由于总体过剩,运价震荡回落、仍低于盈亏平衡线。

数据显示,一季度VLCC TD3C(中东-中国)航线平均TCE为-7348美元/天,苏伊士型油轮TD6航线(黑海-地中海)平均TCE为40709美元/天。

股价演绎困境反转逻辑?

尽管业绩暂未完全摆脱负增长压力,但中远海能的股价却着实高潮了一番。如前所述,截至6月10日收盘,中远海能H股年内涨幅达到68.01%,中远海能A股涨幅为86.15%。

中远海能A/H股受到热捧,资金究竟看中了公司哪一点?

在智通财经APP看来,中远海能股价走牛,核心的原因在于市场预期油运市场拐点将至,行业有望于2022年实现困境反转。

首先,供给端来看,油运行业的供给是由现有运力+未来交付-老船拆解决定的。

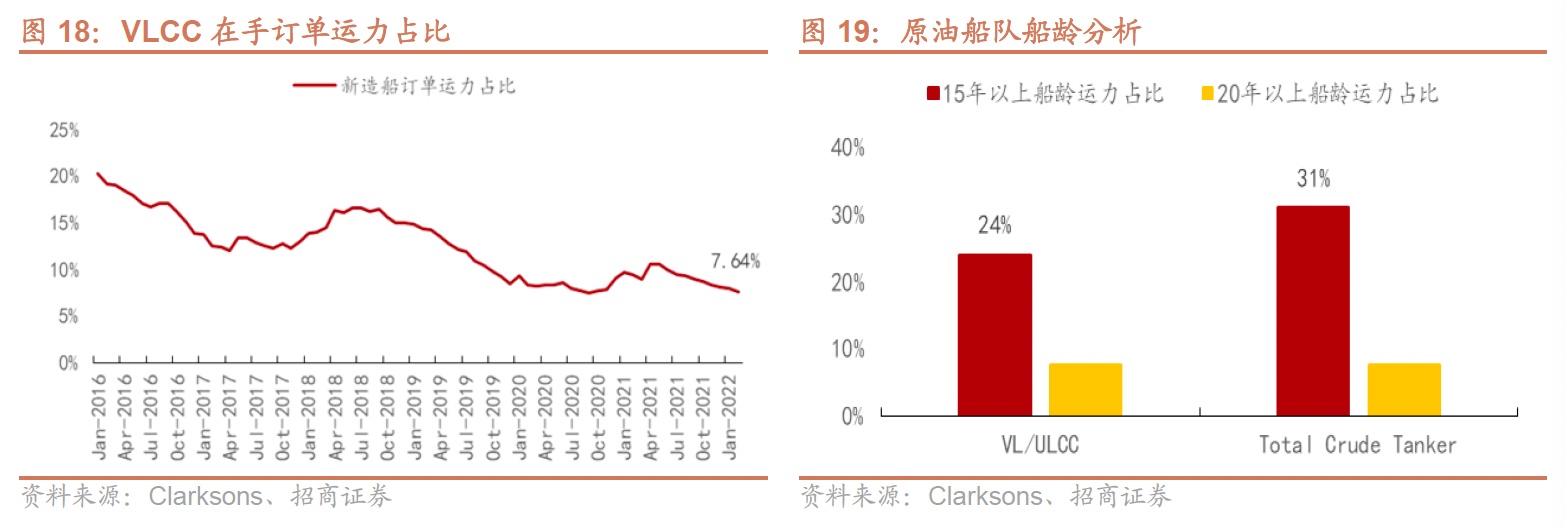

目前,VLCC在手订单维持低位,同时老旧船舶运力占比较大,因此至少中期来看行业的供给整体将会是受限的。智通财经APP获悉,VLCC的建造一般需要2年,因此即期的交付量主要取决于近两年的订单量。自2020年Q3后,VLCC-TCE持续低迷,在手订单占总运力比例下行压力不断增大(截至2022年2月,该比例仅为7.64%)。

与此同时,油运行业老旧船舶运力占比较大的问题仍然突出。截止2022年3月,VLCC中15年以上船龄运力占比为24%,20年以上船龄运力占比为7.5%,随着船舶拆解年限渐近,该部分老旧船舶相继退出对于行业供给端形成的压力之大可想而知。

相比于供给侧,近两年受国际地缘政治冲突、疫情反复等因素影响,油运需求端的变量更多,因此对于投资者而言亦更难把握。但就现有局势来看,主流观点亦预期随着原油消费逐步恢复,油运的需求将滞后复苏。

当前,OECD石油库存水平处于较低位置,截至2021年12月,OECD库存为4111.7万桶/日,已经低于近10年月库存均值;而欧洲、美洲、亚太地区石油战略储备更是降至近5年低点,后续石油补库存需求有望上行。

另外,由于俄乌局势存在向长期化演绎的可能性,若果真如此全球原油贸易流向或将发生较大改变,届时俄罗斯至欧洲油气运输受阻,欧洲炼油厂将转向中东及北美进口原油,而俄罗斯油气资源将向中印等国家运输,原油运输距离拉升亦将推升油运需求。

综上,在供给受限,而需求中长期看存在较大可能性持续上升的背景下,油运行业的基本面的确存在困境反转的预期,无怪乎先觉资金在过去几个月里疯狂做多油运股。

小结

从行业逻辑来看,2022年油运行业的基本面好于2021年有望成为现实。但需要注意的是,由于疫情和地缘政治走向仍存在较大不确定性,因此油运需求的最终恢复程度仍待观察。

基于此,对于投资者而言,谨慎乐观或许才是最好的应对态度。毕竟,就股价走势来看,以中远海能为代表的油运股年内涨幅已远超各大指数,后续若基本面恢复情况不及预期,股价势必将面临较大的调整压力。