港股年中业绩期已经拉开序幕,可谓是几家欢乐几家愁。有的投资者收获了期待的果实,有的投资者却只能关灯吃面。最近大地教育(08417)的投资者恐怕属于后者。

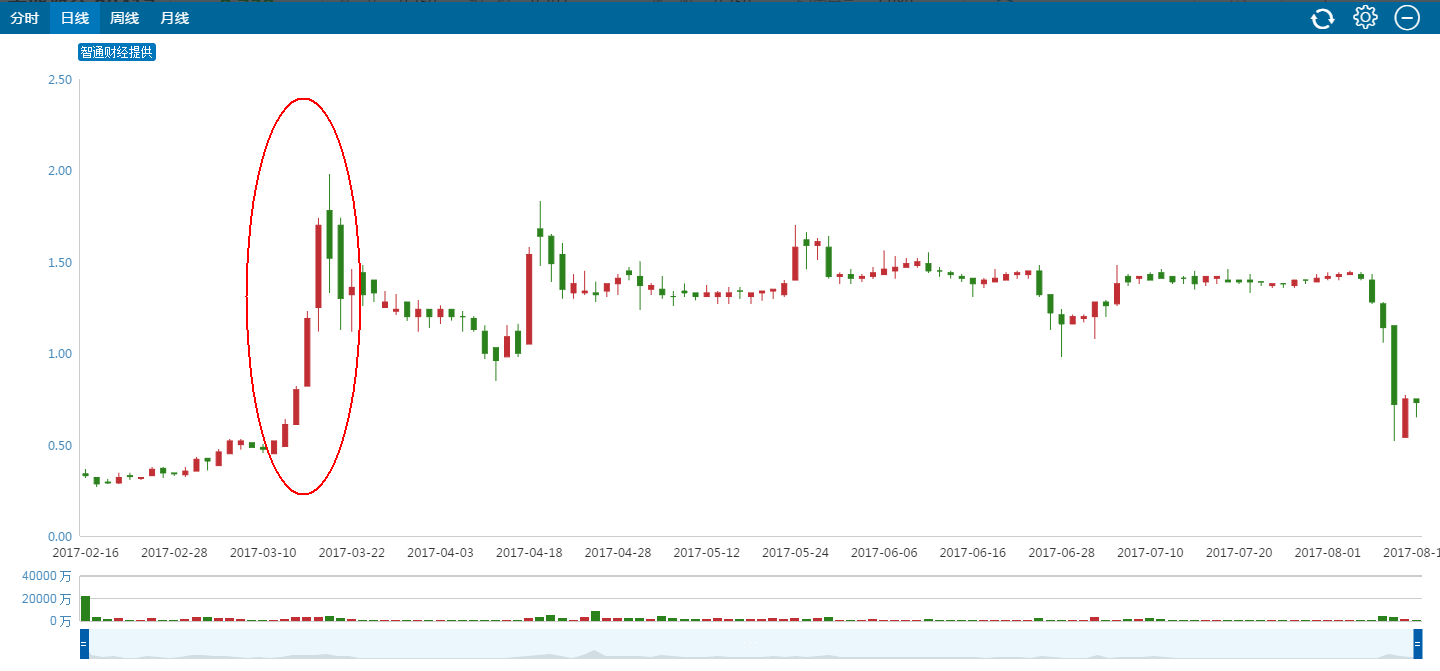

8月9日,大地教育公布2018财年一季度业绩前一天,其遭洗仓,盘中跌幅一度达43%。该股当日报收于0.72港元(如无标明,单位下同),成交额2003万。

(行情截图来源:富途证券)

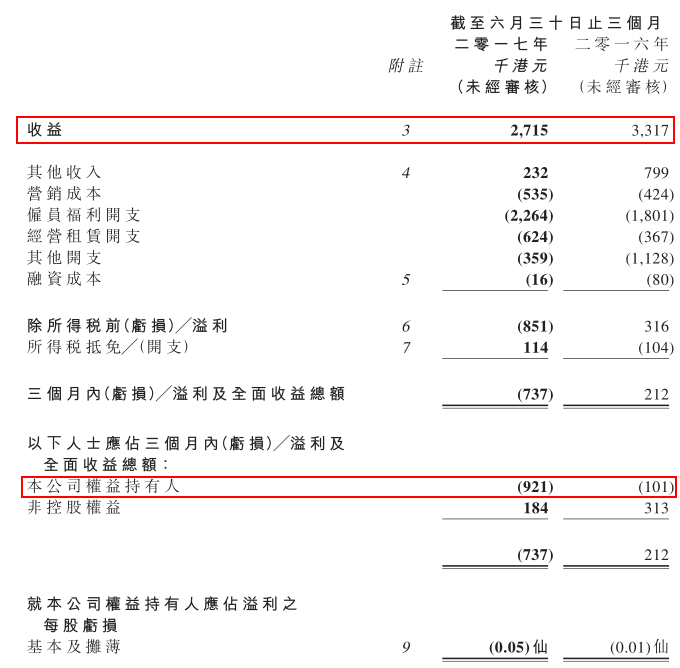

巧合的是,此次下跌亦是发生在业绩公布前。10日,大地教育公布了2018财年一季度业绩。截至2017年6月30日止3个月,大地教育收益为271.5万,同比减少18.2%;公司拥有人应占亏损92.1万港元,同比扩大812%。

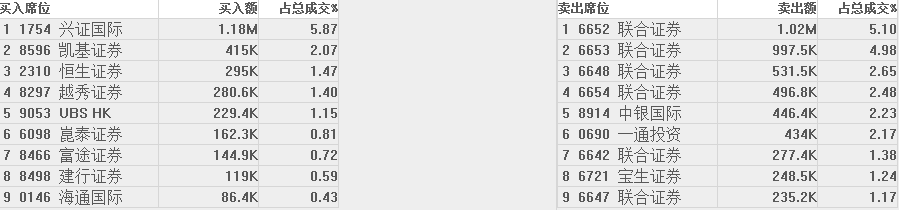

股价暴跌与业绩大幅下滑交相辉映,未知是否是有投资者预判到业绩下跌,提前抛售股票。当日交易后,智通财经APP获得的数据显示,前五大卖出席位中有四个席位来自联合证券,最大卖出席位的卖出额为102万,占总成交的5.1%。最大买入席位来自兴证国际,买入额为118万,占总成交的5.87%。

这次暴跌并非没有预兆。7日、8日,大地教育的股价就持续受压,累计跌幅达19.15%。7、8、9三日,该集团股价累计跌幅达48.9%,近乎腰斩。

值得关注的是,在8日的前九大卖出席位中,有八个席位来自联合证券,其中最大卖出席位的卖出额达866万,占总成交的20.09%。有分析人士表示,大地教育连续两日的卖出席位均来自同一券商,但截至发稿前,港交所披露易上未有主要股东持股变动信息,未知上述抛售是否来自同一投资人。

大地教育是香港本地的海外留学服务顾问商,于今年2月份登陆创业板。上市不到一个半月,大地教育就因股价坐火箭般涨了4.82倍,在资本市场上获得不少关注。

虽然在港股的创业板,次新股暴涨几倍甚至十几倍都不足为奇,但与港股市场其他创业板企业相比,大地教育仍有不一样的地方——其成交量并不算冷清,且每月换手率多在两位数。

在此之前,大地教育最近一次大幅下跌发生在6月底,同样是业绩报公布前后。

那是大地教育上市后发布的第一份财报。财报中显示,2017财年,公司拥有人应占溢利大幅下滑。当时,该集团给出的解释是,上市开支、雇员福利开支增加以及因英国脱欧使得英镑兑港元贬值等原因所致。

有意思的是,虽然大地教育上市前几年的业绩未见明显增长,却还算稳定,若不计上市开支,收益和纯利均未出现下滑。如今,上市的第一份年报就不尽人意,不知道是因为运气不好,遇上了英国脱欧这只黑天鹅,还是公司自身的原因。智通财经APP亦曾在此前的报道中提到过,2017财年的业绩可能只是大地教育业绩下滑的开始。

此次2018财年一季度,大地教育的收益下滑同样是因为成功安排学生升读英国高中的数量减少。一直以来,英国是大地教育最大的市场,在该市场的新升学安排佣金也是该集团的主要收入来源。

但2017年初英国各地受到多次恐怖袭击,安全问题受到持续关注,导致赴英读书的学生数量下降。除英国市场之外,大地教育其他市场收入均与去年同期基本持平。

对于亏损扩大,大地教育称主要是因为佣金收入减少以及雇员福利开支增加所致。

尽管7月以来,该股股价逐渐爬升回2017财年年报发布前的位置,看似并没有被击倒,但在价值投资占主导地位的港股市场,脱离基本面的上涨终究是水中月、镜中花。这次在一季报发布前夕,大地教育股价接近腰斩,同样说明了这一点。

截至8月11日收盘,大地教育报收于0.73港元,跌2.67%,成交额244.64万。虽然8月7日至今,大地教育股价跌幅累计达48.2%,但该股现价仍较招股价高出1.15倍,静态市盈率为365倍。

作为香港本地的海外升学顾问服务供应商,大地教育在本地市场的占有率并不高。其在香港海外升学顾问市场中排位第六,市场占有率约7.6%。但香港的海外升学顾问市场已处于成熟阶段,且较为集中,前六大海外升学顾问服务供应商共占据80.9%的市场份额。这意味着大地教育要想在香港进一步扩大市场份额并不容易。

此前,大地教育曾发布公告称,将透过所有合法方式及渠道,包括但不限于互联网,在中国境内开拓海外留学服务业务。虽然在内地的留学服务行业规模不小,且在未来将保持两位数增长,但这项业务目前对于大地教育来说,毕竟还是八字还没一撇的事情,并且国内留学服务行业同样竞争激烈。如果大地教育真的将业务拓展至内地,能否分得一杯羹还有待观察。

大地教育现阶段价格对应的静态市盈率依然高企,如果中短期内无明显业绩增长点,未来股价或还将面临挑战。