本文来自“EBoversea”微信公众号,作者为付天姿。

二季度业绩符合公司指引,利润率继续下降

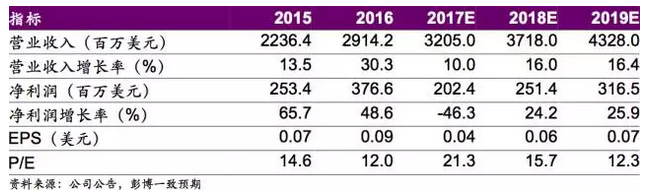

2017Q2营业收入为7.51亿美元,同比增长8.8%,环比下降5.3%,处于环比下降3%-6%的指引区间;尽管晶圆出货量环比下降7%至101.4万片,导致营业收入下降,晶圆ASP仍环比上升2%至740.7元。受限于产能利用率下滑,毛利率由2017Q1的27.8%继续降至25.8%,处于25-27%的指引区间。较多的应付股权报酬计提及新项目开发成本导致二季度净利润环比下降48%至0.33亿美元,净利率由2017Q1的8.1%继续降至4.4%。

产能爬坡倒逼毛利率下探,开发支出进一步制约净利率改善

公司产能扩充迅速,月产能由2016Q4的39.1万片大幅提升至2017Q2的43.8万片。然而晶圆出货量未有相应提升,导致产能利用率由2016Q4的96.5%显著缩减至2017Q2的85.7%。公司三大扩产项目尚在进行中,产能利用率仍有较长的爬坡过程,毛利率存在继续下探风险,公司指引三季度毛利率区间降至22-24%。与此同时,公司向先进制程进军所需的大额开发支出,进一步制约净利率改善。

细分领域具差异化优势,28nm出货爬坡相对滞后

公司在CMOS图像传感器、非易失性Flash和指纹传感IC等细分产品领域具备差异化竞争优势,公司指引三季度营收环比增长0-3%。公司继续开拓28nm先进制程,二季度28nm收入环比增长25%,营收占比由2016Q2的0.6%提升至6.6%,公司指引四季度有望达致高个位数。公司的28nm出货量爬坡仍相对滞后,未能充分享受国内手机芯片客户向28nm的迁移红利,导致通讯类收入占比由2016Q2的49.9%缩减至2017Q2的43.7%。台积电及联电将陆续在大陆新建先进制程晶圆厂,为保持大陆技术领先地位,公司需加速28nm工艺优化进程。

风险提示:半导体行业景气度下降;28nm开拓不及预期

(编辑:王梦艳)