本文节选自“ Kevin策略研究”微信公众号,作者为 KevinLIU,原文标题为《再论地缘风险的影响,防范波动但无需过于恐慌》。

继周三之后,因朝鲜局势进展引发的risk off情绪昨天继续扰动全球市场,亚洲和欧洲继续下跌,而隔夜美股市场也出现了自5月17日因特朗普总统政治风波引发大跌以来的最大单日跌幅。标普500指数下跌1.45%,纳斯达克指数大跌2.13%,而中概股金龙指数更是大跌3.67%。投资者对于此轮下跌背后的驱动力和逻辑,特别是后续市场的可能演进关心较多,就此我们在昨天点评的基础上(《朝鲜局势再度紧张,有何影响?如何应对?》),进一步分析如下:

首先,特征上,从市场盘面来看呈现出明显的risk off 引发获利回吐特征,即表现为避险资产和防御性板块上涨或跑赢,而风险资产特别是前期涨幅领先的市场和板块承受相对更大的抛压,例如隔夜的中概股和美股的科技股、以及亚洲和欧洲市场的金融股与周期股等等,而并非一定有非常直接的基本面联系。从投资者行为的直观逻辑来理解,在累积了较多的涨幅和浮盈的背景下,当面临无法完全预知的不确定性(朝鲜问题)和市场急跌时,最本能的反应往往就是“先跑再看”,因此也会加剧市场的下行压力,更不用说现在资产管理规模已经非常巨大的ETF被动基金如果遭遇个人投资者赎回可能带来巨大的被动流动性抛压。

其次,原因上,朝鲜问题局势紧张是直接的导火索和外因,这毫无疑问,而且目前尚没有缓解的迹象,昨天朝鲜和特朗普又分别发表了较为强烈的口头表态,但这具有非常强的偶发性,很难预判也很难对未来趋势做出准确展望。

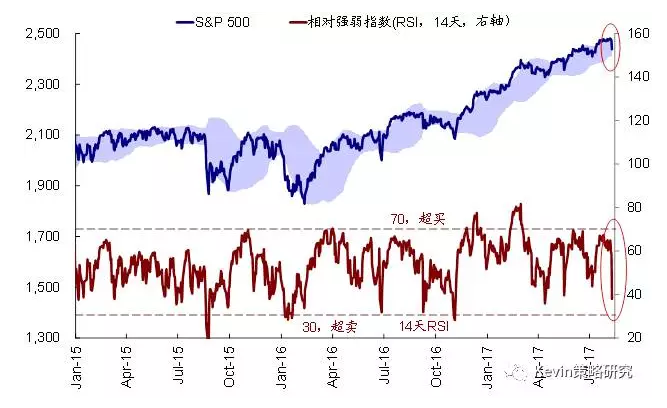

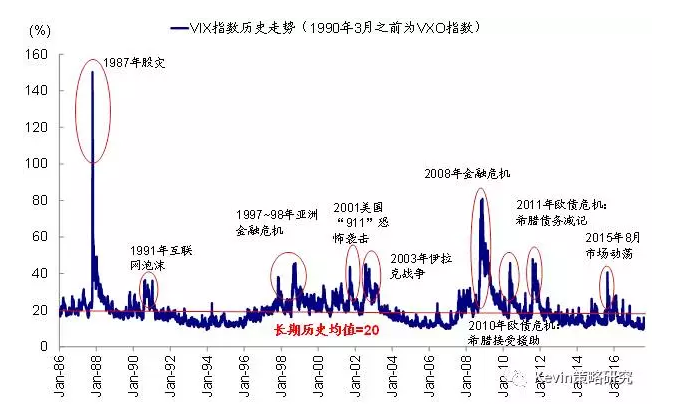

另一方面内因上,市场自身当前所处在的位置(连续上涨技术上超买、估值偏高、特别是波动率持续低位)也使其自身更容易受到外部环境的扰动。不过,正如我们在此前的专题报告《海外配置系列之波动率:处于历史低位的波动率意味着什么?》中所分析的那样,后者只是一个必要而非充分条件。因为市场连续上涨和波动率持续处于低位并不最新才刚出现的情形,而且从历史经验来看,波动率可以在低位徘徊相当长一段时间,因此如果单纯的依靠波动率来做择时指标的话,大概率的结果是错过了过去几个月的涨幅。

不过即便如此,波动率仍可以作为非常明确的方向上的指标,处于历史极端低位的波动率从方向上讲必然是要均值回归向上的,其所代表的非常趋同的市场预期也加大的市场波动的可能性,所以最好的选择是选择一定的工具作为组合的下行风险对冲,而这也正是我们在过去几个月内尽管VIX指数一再创新低,但依然维持标配美股市场,同时以相对较低维持VIX多头仓位作为“保险”的核心原因。

再次,从未来可能的演进上,结合上述分析的原因和逻辑,我们认为取决于以下几方面的因素。

1)外因上,朝鲜局势的进展无疑是短期左右市场情绪的最直接因素。根据我们在此前专题报告《地缘冲突下的全球市场表现?以及如何应对?》中梳理的一般性规律,除非事态进一步升级比如爆发冲突,否则从历史经验总结的一般性规律来看,地缘冲突引发的波动一般不会特别显著、持续时间也比价短暂;脉冲式的冲击往往不会改变原有趋势。因此,假设如果未来事态逐渐缓和、情绪逐渐企稳,有可能复制4月份同样因为朝鲜局势紧张而引发的下跌后再修复的行情。不过,坦言之,对这一因素很难做出准确的前瞻性把握。

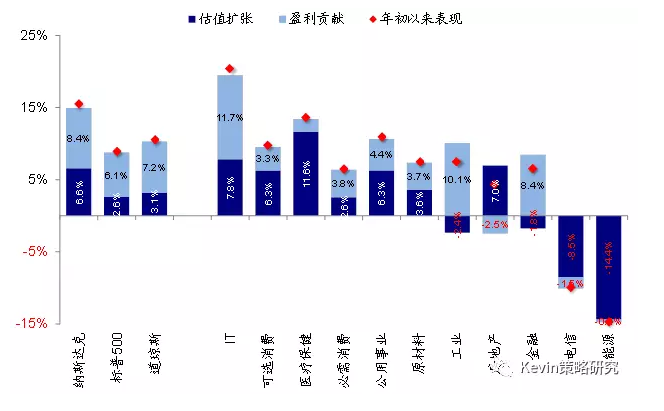

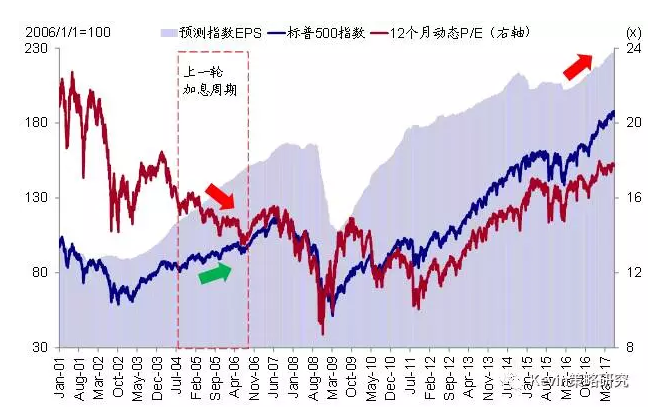

2)从内因也即市场自身的因素来看,短期波动取决于投资者情绪仓位估值、而中长期走势则由基本面因素决定。短期来看,当前全球市场普遍面临的问题是波动率低、累积了相当的涨幅、以及估值相对偏高(较自身历史均值而言),不过也并没有出现估值泡沫化情形,而且更重要的是近期的上涨都是有基本面支撑的,即便是涨幅可观的美股科技板块,其年初以来的表现中,盈利贡献也超过估值扩张。

因此,中长期看,我们认为,在企业盈利和经济基本面没有出现大风险的背景下(近期披露已经基本完毕的美股二季度业绩普遍好于市场预期、美国经济数据也出现一些企稳迹象),市场因为外部偶发但非系统性风险导致的下跌恰好可以消化市场担心的估值偏高、技术面上超买的问题、而且以较快的时间实现。因此,对于那些基本面稳健仅因为整体市场大背景和情绪拖累的市场和标的,我们建议可以不用恐慌,相对中期来看反而可以提供较好的介入时点。

当然,考虑到此次朝鲜问题的特殊性以及对于政治事件预判的难度,如果事态万一升级,投资者也需要有所应对。从我们整理的主要对冲方式和工具来看,最直接的方法是卖出风险资产、持有现金;其次买入传统意义上的避险(如黄金、国债;如果日本也受到波及,那么日元可能也并非好的选择)或防御性板块也是一种选择;此外,还可以通过看多波动率VIX来对冲。如果单纯从技术上的避险效果来看,VIX指数强于美国国债、强于黄金、而日元最弱。(编辑:何钰程)