前言:自2020年6月18日易会满主席表态科创板引入做市商制度,历经两年,2022年5月13日,证监会发布《证券公司科创板股票做市交易业务试点规定》,同日上交所发布就业务细则公开征求意见,科创板做市制度落地。何谓做市商制度?科创板做市商制度有何特点?引入该制度对科创板有何影响?详见报告。

1、做市商制度VS竞价制度

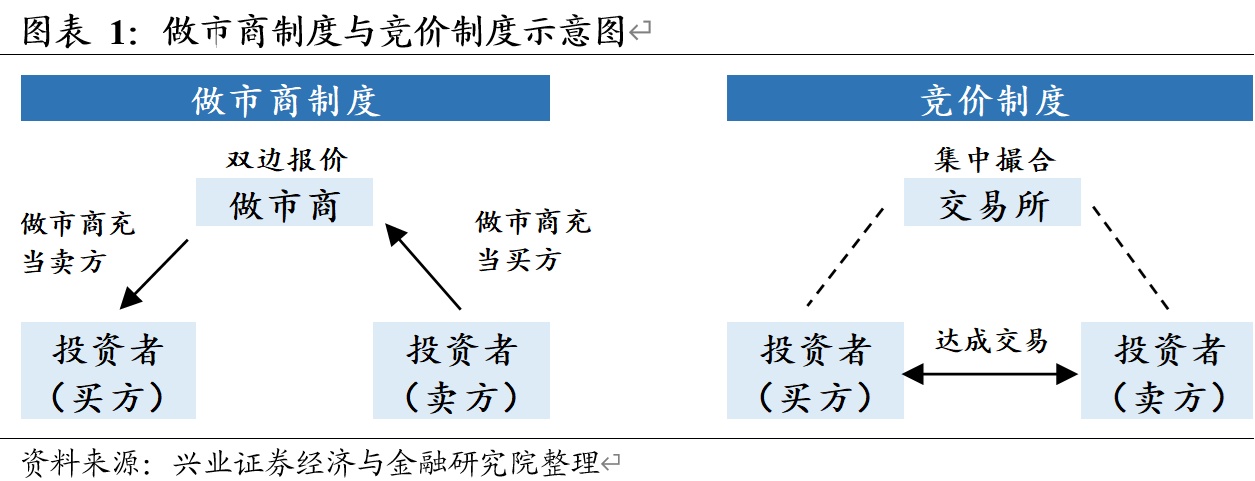

做市商和竞价交易是金融市场最基本的两种交易模式。

做市商制度是由报价驱动的交易机制。该制度下,做市商不断地在市场上发出报出买卖双向报价,然后买卖双方在其主动报出的价格上与做市商达成交易。此外,做市商制度又可以被划分为垄断性做市商制度和竞争性做市商制度,前者一个证券只有一个做市商,后者一个证券至少有两名以上(含两名)做市商。

竞价制度是由指令驱动的交易机制。该制度下,买卖双方向经纪人下达委托交易的指令(包括交易数量和价格),由经纪人将指令传达至交易所。在汇总所有交易委托的基础上,交易所的系统按照“价格优先”和“时间优先”的原则对买卖双方进行撮合成交。

做市商制度与竞价制度的区别在于:

(1)交易对手方不同导致做市商制度的成交效率更高。竞价制度中,投资者交易的对象是市场中的其他参与者,因此当投资者卖出一定份额的股票,尤其是大宗交易的话,必须存在购买的对手方才能经电子系统撮合成交。做市商制度中,投资者可以直接与做市商进行交易,进而大幅缩短成交用时。

(2)价格的形成机制不同,做市商制度下的价格更加透明。竞价制度中,证券交易价格的形成是由买卖双方直接决定的,买卖指令的流量是推动价格形成的根本动力通过证券交易双方成交产生价格。做市商制度中,做市商必须事先报出买卖价格,而投资人在看到报价后才能下达订单,因此股票价格相对更加显性透明。

(3)交易成本不同,做市商制度对投资者造成额外的交易成本。竞价制度中,由于证券价格是单一的,所以投资者的交易成本只有付给经纪人的手续费。做市商制度中,由于市场中同时存在着卖出价格与买入价格,二者之间的价差也是投资者需要担负的交易成本,即获取做市商提供“即时性服务”的额外费用。

2、科创板做市商制度发展历程

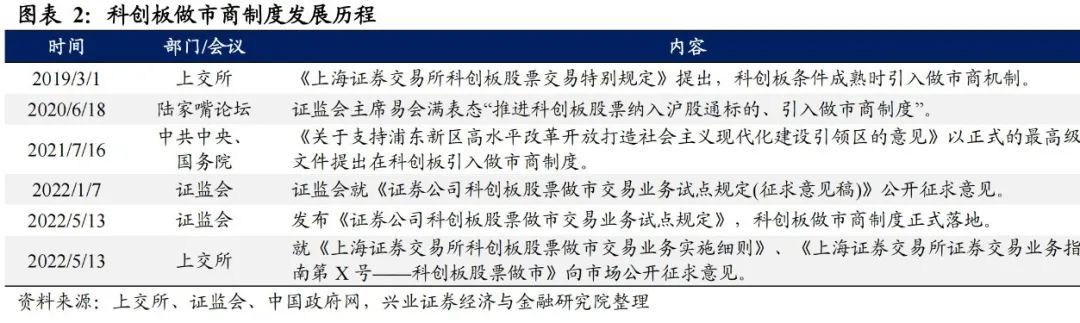

历经两年,科创板做市商制度正式落地。2020年6月18日,证监会主席易会满在陆家嘴论坛中表态“推进科创板股票纳入沪股通标的、引入做市商制度”。2022年1月7日,证监会就在科创板试点做市商制度公开征求意见。5月13日,证监会发布《证券公司科创板股票做市交易业务试点规定》,明确科创板做市商制度试点规定,后续将有序推进试点工作;同日,上交所就科创板做市交易业务相关规则向市场公开征求意见,明确做市资金和股票来源及相关风控指标。

3、科创板做市商制度有何不同?

当前,港美英等海外资本市场均采用竞价+做市商相结合的混合交易模式。以最为典型的纳斯达克为例,1971年创立后,纳斯达克主要采用传统的竞争性做市制度, 直至1997年,实施新的委托处理规则(OHR)后,在做市商制度中引入竞价交易制度,标志着纳斯达克由传统做市商制度转变为混合做市商制度,2006年获批成为全国性证券交易所后,纳斯达克在全国精选市场采用竞价交易。

科创板亦将实行“竞价制度为主,做市商制度为辅”的混合交易制度。上交所发文称科创板股票交易实行在竞价交易制度基础上引入竞争性做市商机制的混合交易制度。实际上,科创板并不是“第一个吃螃蟹的人”,银行间债券市场以及新三板下创新层和基础层均有引入做市商制度。但值得注意的是,与过去的新三板不同,由于科创板的流动性优于新三板,故科创板的混合交易制度仍将以竞价制度为主。

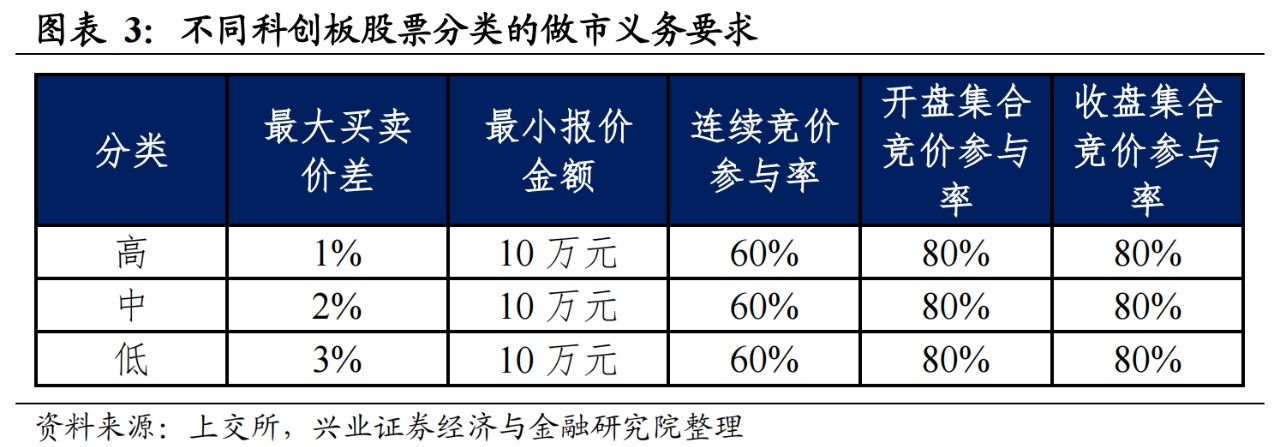

根据不同科创板股票在流动性、波动性等方面的差异,上交所对科创板股票进行分类,并据此设置差异化的做市义务指标安排。具体而言,每年6月初和12月初,上交所依据过去半个年度的市场表现,包括日均换手率、日均成交额和日内波动性等指标,将科创板股票预先分成“高”、“中”、“低”三类。其中,新股或截止基期前(5月31日和11月30日)上市交易未满15日的的股票自动被划分为“中”类。

针对科创板股票不同分类,上交所设置差异化做市服务报价义务要求,差异化主要体现在最大买卖价差。(1)最大买卖价差划分为三档,对高中低三类股票所允许的最大价差分别为1%、2%、3%。相比于海外交易所和新三板,科创板对价差的划分更为细致。(2)三类科创板股票最小报价单位均为10万元。不同于其他交易所的最小报价单位多以数量单位为主,科创板股票的报价单位以金额单位为主。(3)三类科创板股票的连续竞价参与率、开盘集合竞价参与率和收盘集合竞价参与率分别为60%、80%、80%。

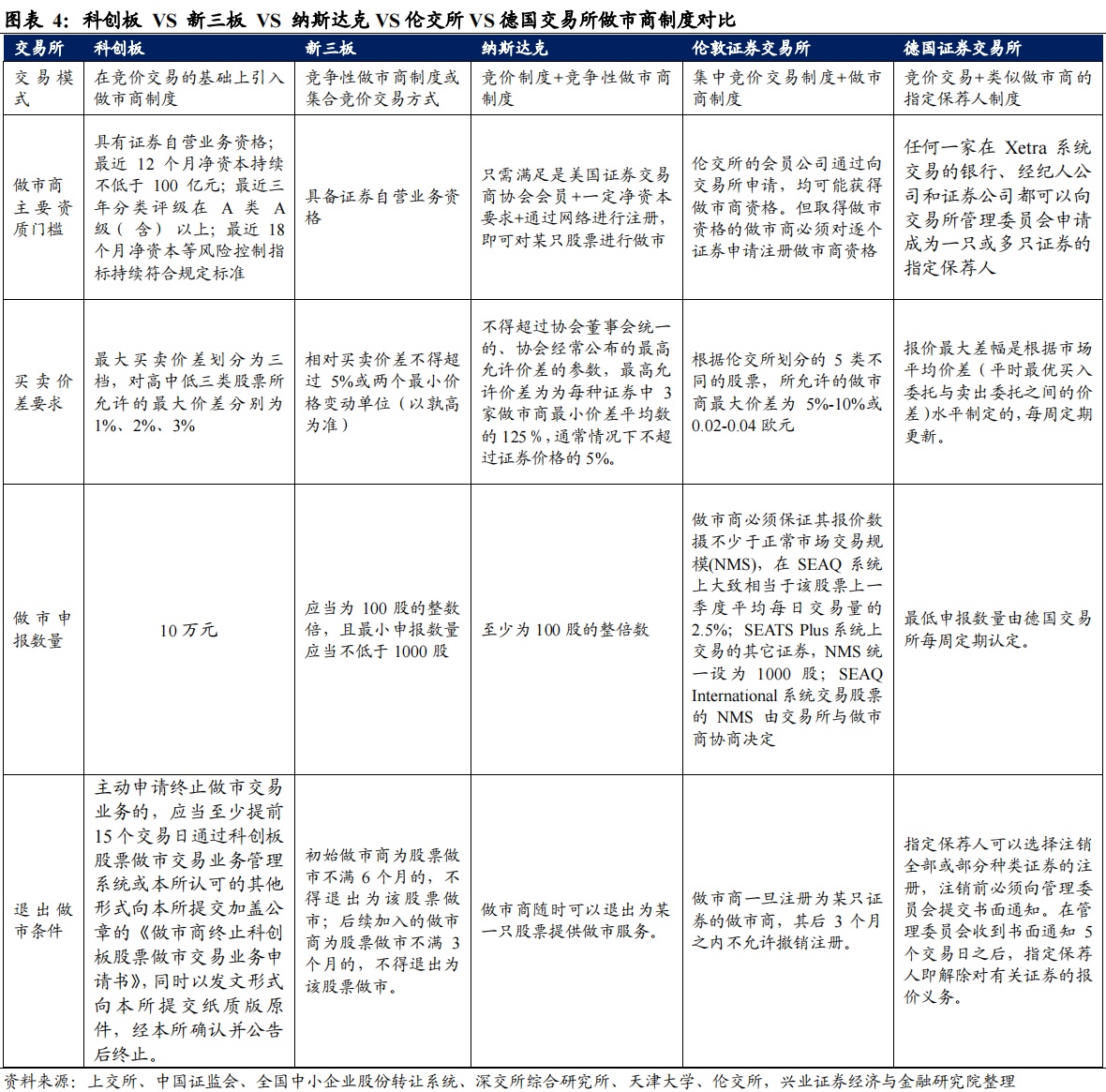

此外,通过对比部分以混合交易制度为主的海外资本市场和我国新三板,我们梳理出了科创板做市商制度的四大特征:

(1)上交所对科创板做市商的资质要求更高。海外交易所对做市商并未设立特别的门槛要求,而上交所对科创板做市商设有净资本和评级等标准

(2)相比于海外交易所和新三板,科创板所允许的买卖价差更低。科创板运行的最大买卖价差为1%-3%,低于新三板、纳斯达克和伦交所的5%。

(3)不同于其他交易所的最小报价单位多以数量单位为主,科创板股票的报价单位以金额单位为主。科创板做市申报数量为10元,而其他交易所的最低申报数量多以100股或1000股为单位。

(4)做市商退出做市的条件比纳斯达克严苛,但比新三板宽松。主动申请终止做市交易业务的,应当至少提前15个交易日通过科创板股票做市交易业务管理系统或本所认可的其他形式向本所提交加盖公章的《做市商终止科创板股票做市交易业务申请书》,同时以发文形式向本所提交纸质版原件,经本所确认并公告后终止。此外,如果做市服务的评价过低或出现其他违法违规行为,上交所有权利终止做市商的科创板股票做市交易业务。

4、科创板做市商制度影响几何?

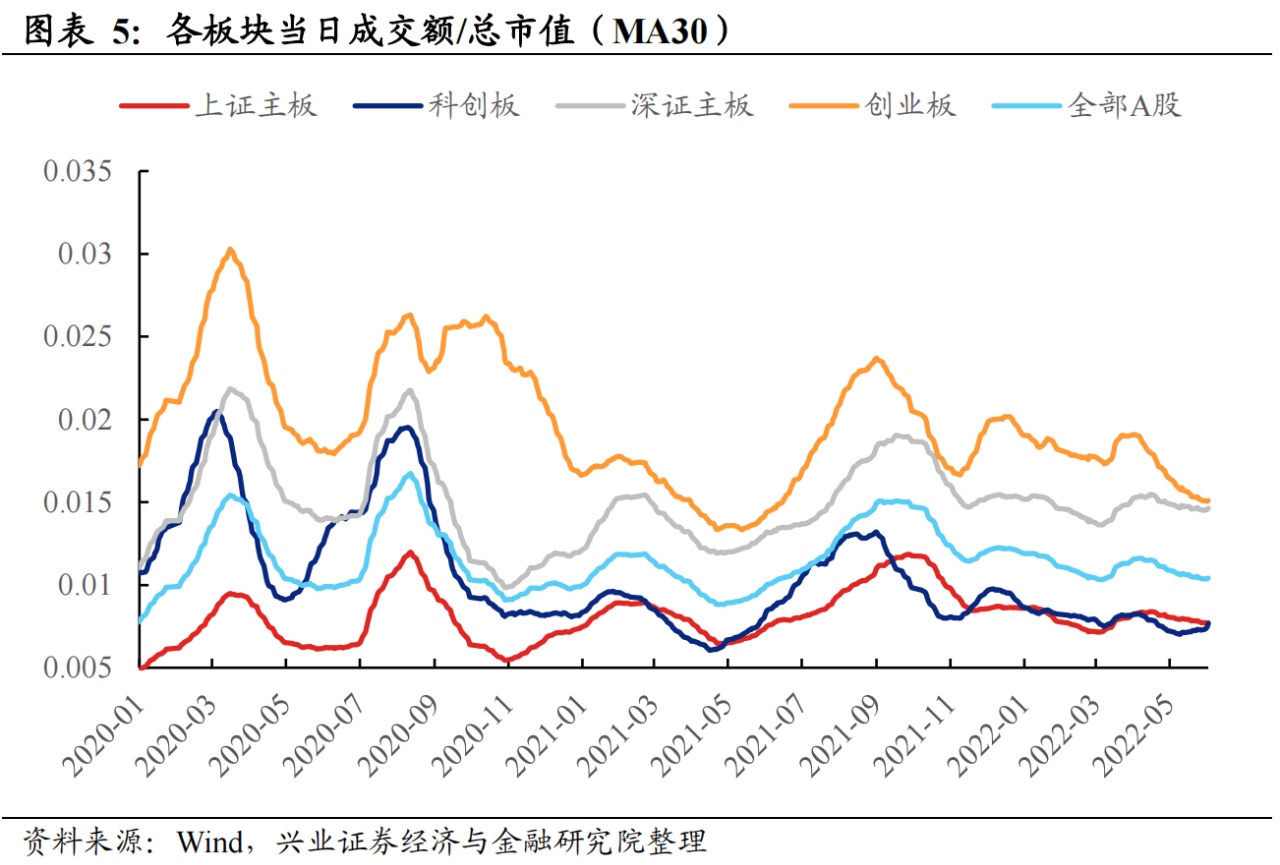

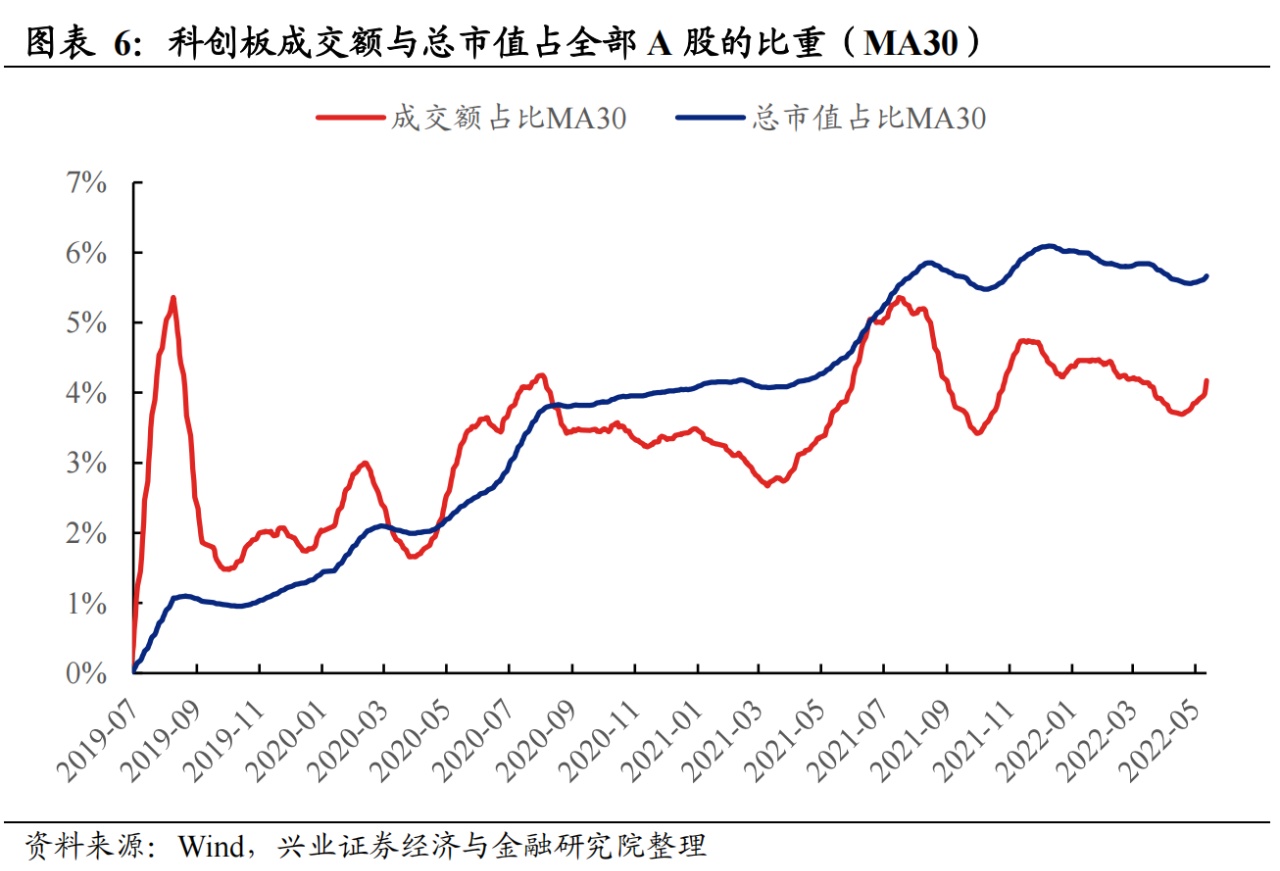

第一,引入做市商制度有望提升科创板流动性。自开市以来科创板持续扩容,市值与上市公司数量均有长足发展,截至5月27日,总市值稳步攀升至4.48万亿,在全部A股的占比为5.24%;流通市值达到1.78万亿,占全市场比重为2.79%,上市公司数量由开市时的25家增长至424家。尽管科创板颇具规模,但活跃度大幅回落,去年9月起,科创板成交额占全部A股的比重显著低于科创板总市值的全A占比。与A股其他板块对比,我们以成交额/市值来衡量流动性,科创板整体的流动性不仅显著低于创业板、深证主板和全部A股,去年以来更是逐渐低于上证主板。因此注册制背景下市场持续扩容、当前科创板投资者门槛较高,部分个股流动性问题逐渐显现,引入做市商有利于提升科创板流动性与活跃度。

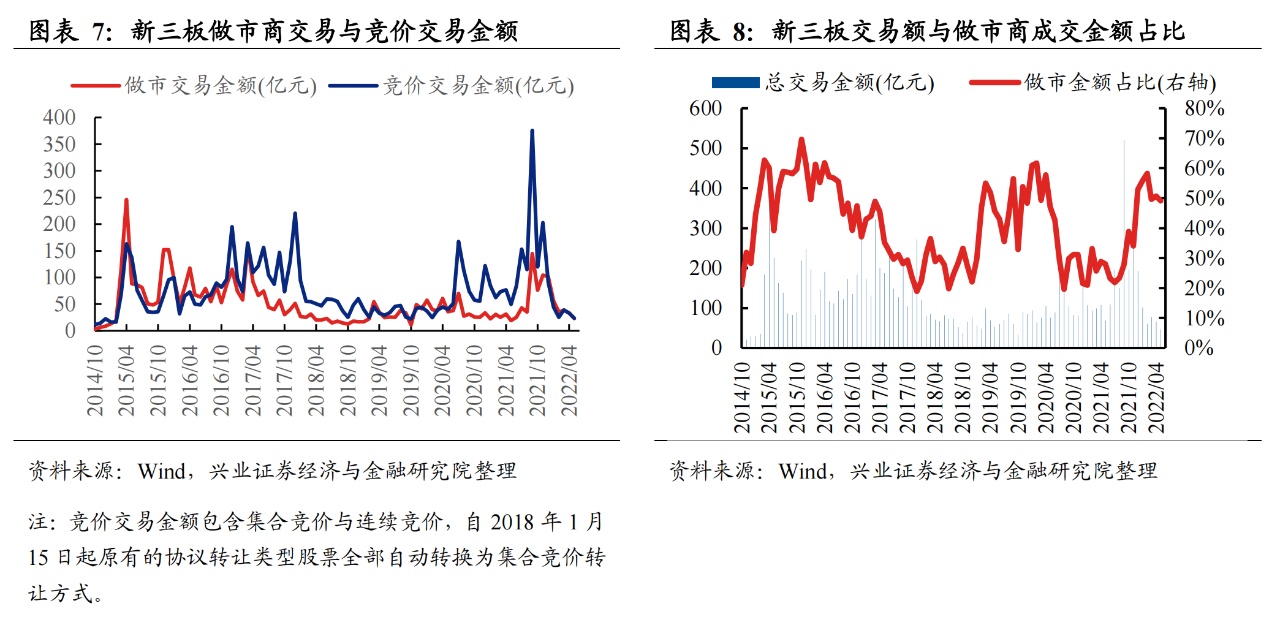

参考新三板,做市商制度引入后流动性显著改善。新三板于2012年7月设立,2014年8月前,新三板的股票转让模式为协议转让与集合竞价。该阶段挂牌公司数量不断增加,但市场成交总体低迷,2012、2013年全年成交金额均未超20亿元,换手率徘徊在5%左右,新三板流动性偏低。引入做市商制度后,新三板成交量和成交额迅速抬升。2015年,总交易金额达到1911亿元,其中做市商达到58%的交易额占比,目前新三板做市商占比也处于50%以上;流动性方面,2014年换手率提高至20%的水平,2015年叠加大牛市行情,市场活跃度达新高,换手率达54%。

第二,做市商制度有利于增强市场的价格发现功能。一方面,做市商凭借可以充分了解市场参与者信息,叠加多个做市商之间的良性竞争,在衡量自身风险和收益的基础上进行报价有利于促使证券价格向实际价值回归;另一方面,上交所指出做市商应当推动公司研究团队对其参与做市的科创板股票进行持续研究并发布证券研究报告,凭借强大的研究实力和资源,证券公司能更好地对股票进行定价,进而引导市场价格向内在价值靠拢。

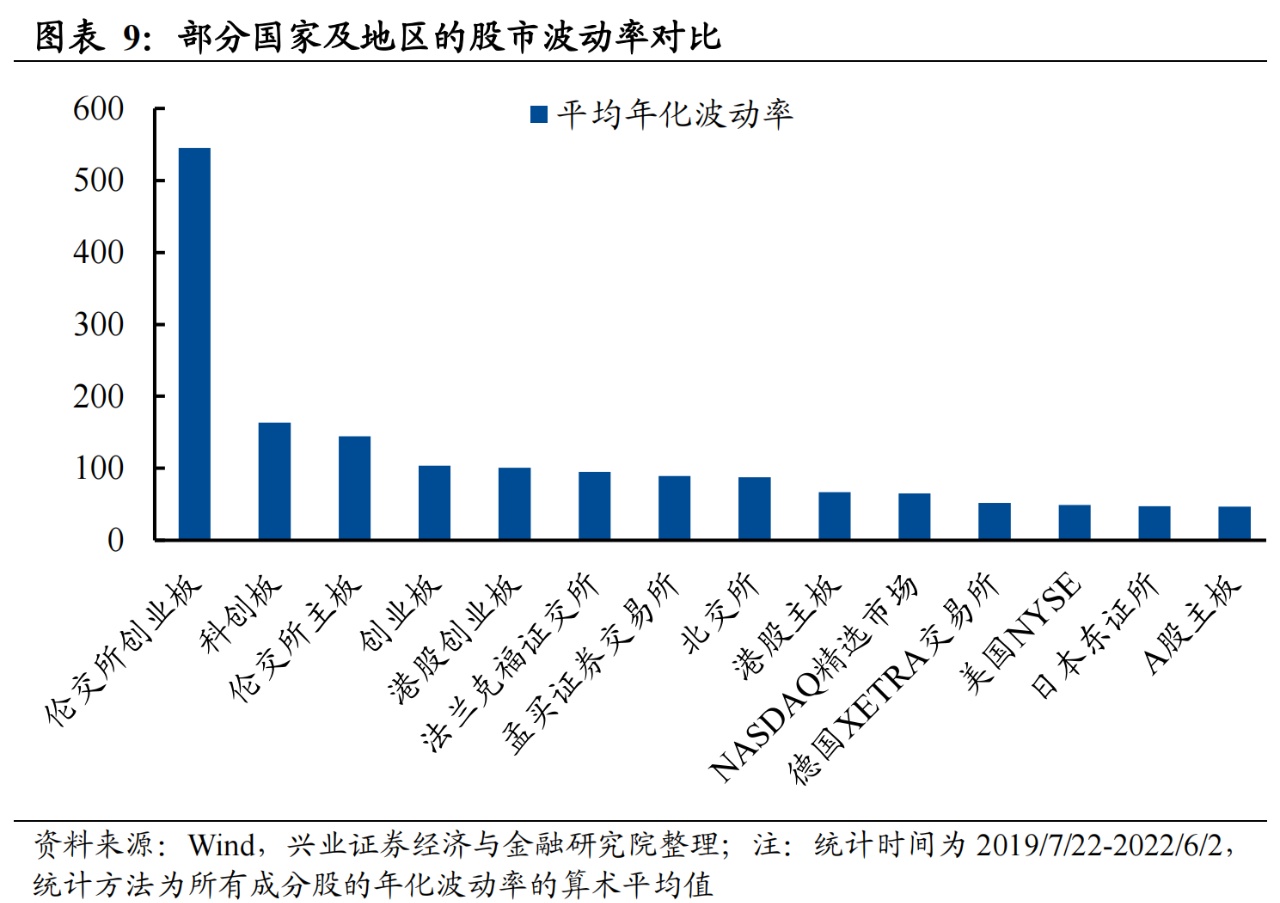

第三,做市商制度有望平抑价格波动,提高证券市场的稳定性。考虑到我国个人投资者占比较高,且科创板波动较为剧烈,可能会导致证券价格出现非理性上涨/下跌,尤其是流动性相对较差的股票。作为专业价值投资者的做市商相对更加理性,能够利用雄厚的资金和库存股优势,有效调节市场的供需、减少投机行为、减小价格波动,从而提高价格稳定性。

第四,长远来看,做市商制度既标志着我国资本市场制度的进一步成熟。参考海外,纽交所、纳斯达克、伦敦交易所和日本JASDAQ等主流的海外股票市场大多采用基本以做市商制和竞价交易制相结合的混合交易制度为主,而做市商制在科创板的率先试点也标志着我国交易制度的完善、推动资本市场体系进一步向海外成熟市场靠拢。

总结而言,科创板做市商制度有望提升科创板流动性、增强价格发现、提高稳定性,有利于科创板长远发展,将成为“科创突围”重要驱动力之一。往后看,正如我们在《科创突围:科创板2022vs创业板2012》(20220602)里所提,我们认为,当前的科创板或许会类似2012年创业板。在经历去年下半年以来的系统性调整后,未来随着海外扰动逐步褪去、国内的聚焦点从短期的“稳增长”、“防风险”重回长期“独立自主”、“高质量发展”,科创有望率先引领市场从底部走出,成为新一轮上行周期的引领者。

风险提示:测算误差、政策效果与预期不符

本文编选自兴业证券微信公众号:尧望后市。智通财经编辑:张计伟。