Sea Limited(SE.US)报告今年开局强劲,收入同比增长64%至29亿美元,快速接近150亿美元的运行率水平。年初至今60%的回调导致估值变得更具吸引力,仅略高于2023年收入的2倍。最大的担忧仍然是盈利能力,尽管潜在盈利能力似乎正在改善,调整后的EBITDA亏损为5.1亿美元。

Sea Limited(SE)最近公布了今年的强劲开局业绩,收入同比增长64%至29亿美元,超出预期4000万美元。尽管宏观经济环境充满挑战,但该公司的收入继续超出预期。

此外,虽然调整后的EBITDA亏损较去年同期有所扩大,但好于预期。除了增加的S&M和R&D费用外,Sea还有大量增加的费用来自新总部项目。

我相信投资者将继续关注调整后的EBITDA,鉴于Sea规模不断扩大,我相信未来几个季度的盈利能力将有所改善。

迄今为止,该股已下跌超过60%,这主要是由专注于盈利能力更高的公司的投资者推动的。

随着对潜在衰退的担忧加剧,投资者正寻求在其投资组合中增加抗衰退头寸,不幸的是,2022年调整后的EBITDA损失可能超过15亿美元,Sea目前不属于该类别。

然而,我相信长期投资者将获得现在低于85美元的股票。该股上一次以该水平交易是在2020年5月(除了几周前的短暂时期外),那是在大流行开始后不久,电子商务销售显着加速。

该股仍较疫情前水平上涨50%以上,但2022年的收入可能会比2019年增长4倍以上,因此肯定有一定的股票升值是必要的。

该股票目前的交易价格是2023年收入的2倍多一点,这似乎是长期投资者的一个很好的切入点。收入增长还有很大的空间,虽然亏损仍在产生,但如果在2023年底或2024年初看到盈利能力盈亏平衡,我不会感到惊讶。

年初至今60%以上的回调为当前估值提供了一个很好的切入点,长期投资者应该愿意在一些波动时期持有该股。

01 第一季度收益回顾

本季度收入同比增长64% 至29亿美元,超出预期约4,000万美元,令人印象深刻。该公司正在迅速接近150亿美元的收入运行率,并且收入仍增长远高于50%,因此许多投资者追随这个名字也就不足为奇了。

然而,最让我印象深刻的是公司对盈利能力的持续关注和改善。尤其是在投资者因担心潜在衰退而将注意力转向更稳定、盈利的公司时,SE展示盈利能力改善的能力对于股票表现的好转至关重要。

本季度毛利润同比增长 81% 至 12 亿美元,毛利率为 40.4%,与去年同期的 36.6% 相比有相当大的改善。对我来说,这表明了公司在规模化时产生的潜在高增量利润。

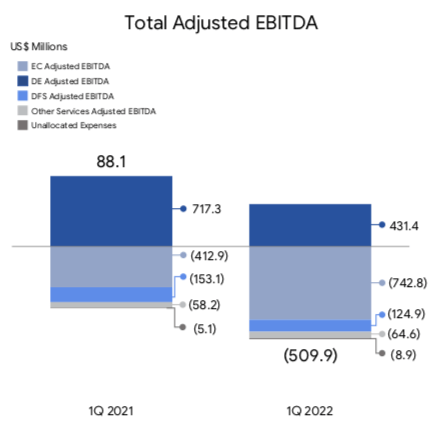

调整后的 EBITDA 虽然仍承受其电子商务部门的损失,但似乎已经企稳并超出预期。本季度,调整后的 EBITDA 亏损为 5.1 亿美元,虽然低于去年同期的 8800 万美元利润,但远高于普遍预期的 5.7 亿美元亏损。

与去年同期相比,最大的差异是 S&M 和研发费用增加了约 5.25 亿美元,随着公司规模的扩大,这些费用将得到更好的利用。

虽然我确实相信该公司可能会再公布几个季度的调整后 EBITDA 亏损,但毛利率的提高和公司规模扩大的结合让我对长期盈利轨迹更有信心。

02 数字娱乐

本季度,数字娱乐收入同比增长45%至11亿美元,调整后EBITDA为4.31亿美元。

季度活跃用户同比下降5%,季度付费用户同比下降23%,Sea管理层承认用户参与度放缓。

虽然Garena在COVID之后的增长中遇到了不利因素,但我们看到我们努力提高用户对 Free Fire的参与度产生了一些初步的积极影响。

特别是Free Fire的月度用户趋势在第一季度末开始出现一些稳定的早期迹象。尽管这令人鼓舞,但围绕Free Fire重新开放的长期影响仍有待观察,我们将继续关注用户参与度和用户群稳定。

Sea自主研发的全球游戏《Free Fire》在全球保持了其高端地位。虽然一些看跌的论点集中在该公司只有一个全球领先的特许经营权,但我相信这足以让投资者保持兴奋。

此外,该公司每个季度继续在研发上花费数亿美元,看到未来的游戏发展我也不会感到惊讶。

关于Free Fire,这款游戏继续在全球范围内获得赞誉,管理层指出以下几点:

根据data.ai3的数据,它 [Free Fire] 在2022年第一季度仍然是全球下载量最大的手机游戏。在同一类别中,对于Google Play,Free Fire 在2022年第一季度的平均月活跃用户数也排名全球第三。

另外,Free Fire继续成为 2022 年第一季度东南亚和拉丁美洲收入最高的手机游戏。Free Fire在东南亚和拉丁美洲连续 11 个季度保持这一领先地位。

在美国,《Free Fire》连续5个季度成为2022年第一季度收入最高的手机大逃杀游戏。

尽管用户参与度下降带来了不利因素,但该公司确实在本季度将付费用户比例从2020年第一季度的8.9%提高到了10.0%。

我相信这仍然是一个具有长期增长潜力的领域,因为只有十分之一的用户实际上是付费用户。这种渗透不太可能在短时间内显著加速,但如果Sea能够增加用户并提高付费用户比例,这将对增长产生复合效应。

03 电子商务

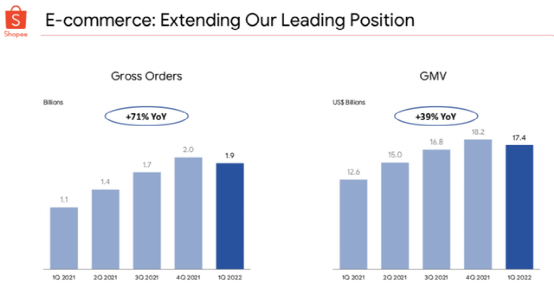

电子商务收入同比增长64%至15亿美元,其中包括13亿美元的市场收入同比增长75%。本季度的强劲增长是由总订单增长71%达到 19亿美元和GMV同比增长39%至174亿美元引领的,两者都显示了该细分市场强劲的潜在需求趋势。

尽管如此,紧随其后的调整后EBITDA损失指标为7.43亿美元,比去年同期的4.13亿美元损失更糟糕。

电子商务调整后的 EBITDA 中存在一些需要解决的问题。

首先,该业务的毛利率同比有所改善,因为公司的交易费用和广告收入增长较快,两者均具有较高的利润率。

其次,电子商务调整后的每笔订单EBITDA损失(在公司新总部的共同开支之前)同比和环比有所改善。

事实上,Shopee预计到今年将在东南亚实现正调整EBITDA(总部费用前)。即使包括与总部相关的成本,该公司预计到明年年底,东南亚调整后 EBITDA 将为正值。

最后,本季度每笔订单的调整后 EBITDA 亏损为0.40美元,略低于去年同期每笔订单0.38美元的亏损。然而,这主要是由于总部开支同比增加1.62亿美元,占调整后EBITDA亏损同比增长总额的近 50%。不计这笔费用,每笔订单的调整后EBITDA损失将改善至略高于 0.30美元。

Sea仍有很大的改进空间,但基本趋势比表面上看起来要好得多。

04 数字金融服务

虽然与数字娱乐和电子商务相比,该部门的收入仍然相对较小,但收入为2.36亿美元,同比增长360%,调整后的 EBITDA 亏损改善至 1.25亿美元(去年同期亏损1.53亿美元)。

季度活跃用户数量同比增长78%至4900万,其移动钱包的TPV增长49%至51亿美元。

此外,Sea指出,活跃用户开始使用多种产品/服务,更高的附加率最终可能导致更快的收入增长和盈利能力提高。

在我们的市场中拥有最全面的产品和服务的印度尼西亚,超过30%的季度活跃用户在2022年第一季度使用了多种SeaMoney产品或服务。

我相信这部分仍然是一个隐藏的宝石,因为收入没有完全扩大,它仍然会产生调整后的EBITDA损失。

然而,随着越来越多的消费者在电子商务中根深蒂固,并习惯于在SeaMoney生态系统中使用数字钱包,我相信未来仍有很长的增长空间。

05 估值

鉴于全球宏观环境(尤其是整个亚太地区)的持续不确定性,Sea提供了更广泛的电子商务收入预期。他们现在预计电子商务收入为 8.5-91亿美元(中点增长约72%),低于之前8.9-91亿美元的指导范围。

虽然对评论感到失望,但重要的是要注意只有低端的指导发生了变化。鉴于谨慎的宏观环境和充满挑战的供应链,看到该公司提供更广泛的成果也就不足为奇了。

迄今为止,该股仍下跌了60%以上,在经济衰退担忧加剧之际,投资者严厉惩罚了该公司的高估值和国际风险敞口。在大流行开始后不久,该股目前的交易价格接近2020年5月的水平,但我相信长期投资者仍应保持信心。

该股票目前的市值约为463亿美元,净现金约为85亿美元,企业价值约为378亿美元。

根据雅虎财经的数据,市场普遍预计2023年的收入约为180亿美元,这意味着2023年的收入倍数仅为约2.1倍。在高峰期,该股的预期收入是10倍以上,鉴于缺乏盈利能力,这似乎有点激进。

然而,以略高于2023年收入的2倍计算,该股票似乎已经反映了很多风险。虽然我不主张将股票重新估值回10倍远期收入,但我确实相信随着收入增长保持健康并且公司采取措施提高盈利能力,估值可能会随着时间的推移而改善。

鉴于年初至今的大幅回落和第一季度的积极业绩,我认为SE是一项低于85美元的良好投资。

最后,我认为Sea面临的最大风险是宏观经济因素。如果全球经济放缓且消费者支出恶化,该公司的电子商务和数字金融服务部门将受到负面影响。

此外,如果Sea无法提高数字娱乐的用户参与度,投资者可能会进一步看空。

本文编选自微信公众号“美股研究社”,智通财经编辑:楚芸玮。