1、美国5月非农成色如何?就业人数继续高增,薪资通胀压力仍未缓解

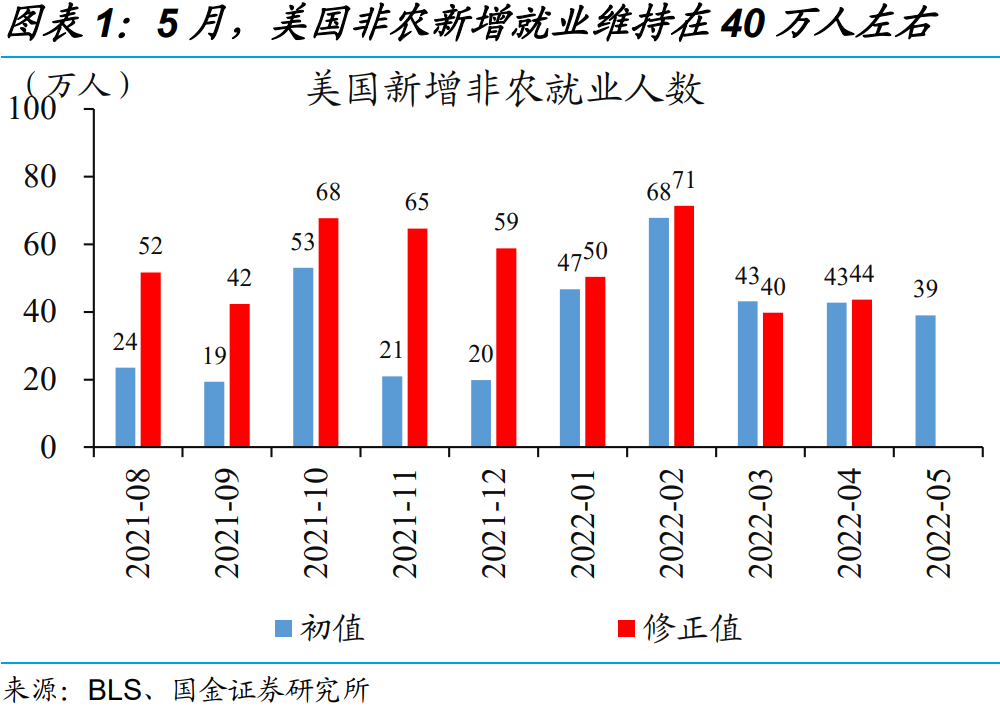

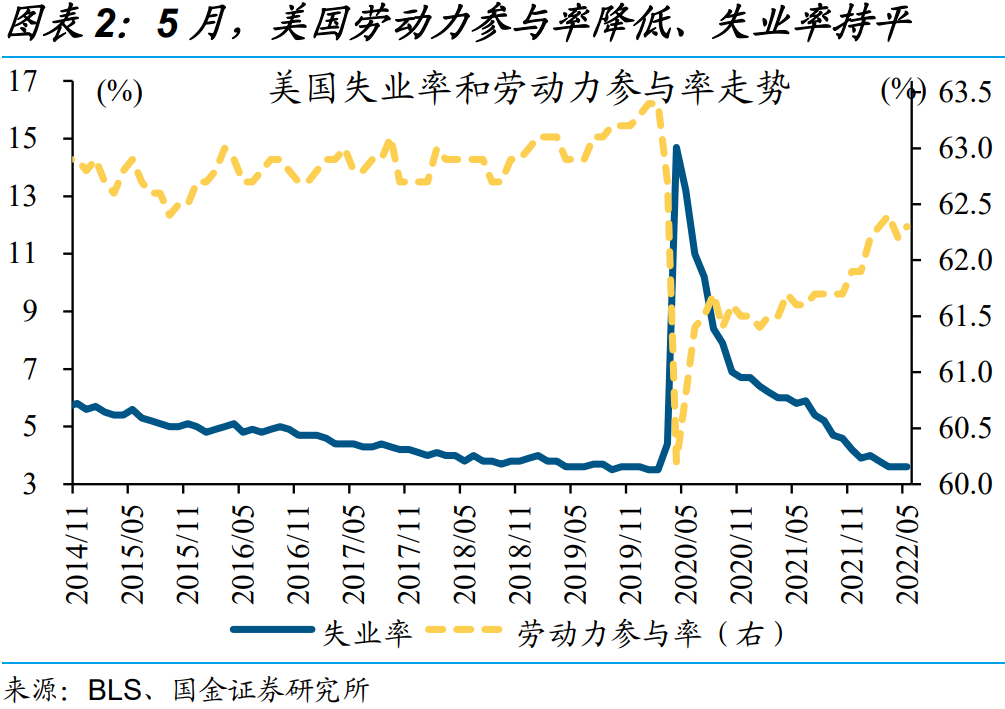

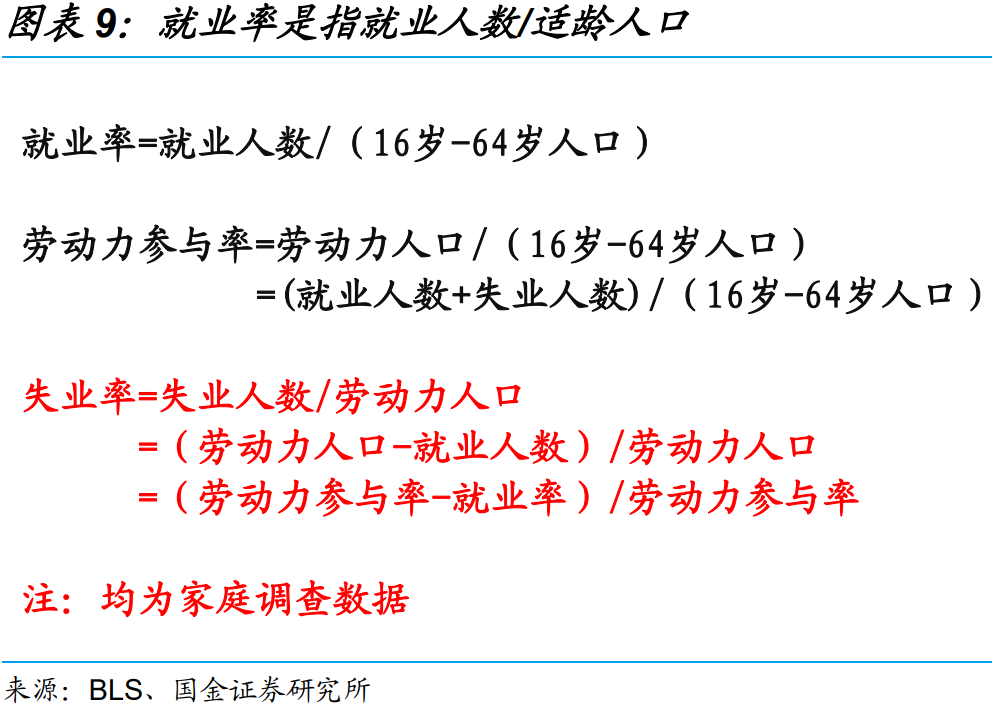

5月,美国非农新增就业继续超过40万人,劳动力参与率回升、失业率持平。具体来看,美国5月非农新增就业人数39万人,好于市场预期的32万人,前值由42.8万人上修为43.6万人。若维持当前速度,美国非农就业人数有望在2个月内修复至疫情前水平。同时,5月劳动力参与率录得62.3%,好于前值的62.2%,比疫情前低1.1个百分点;失业率录得3.6%,与疫情前相差无几。

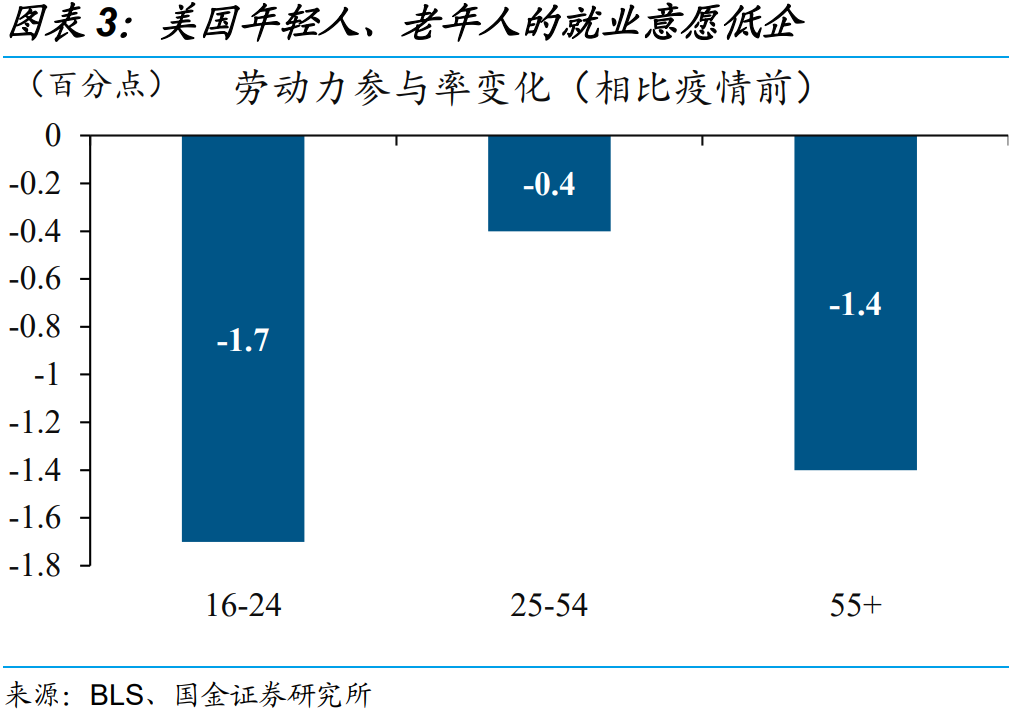

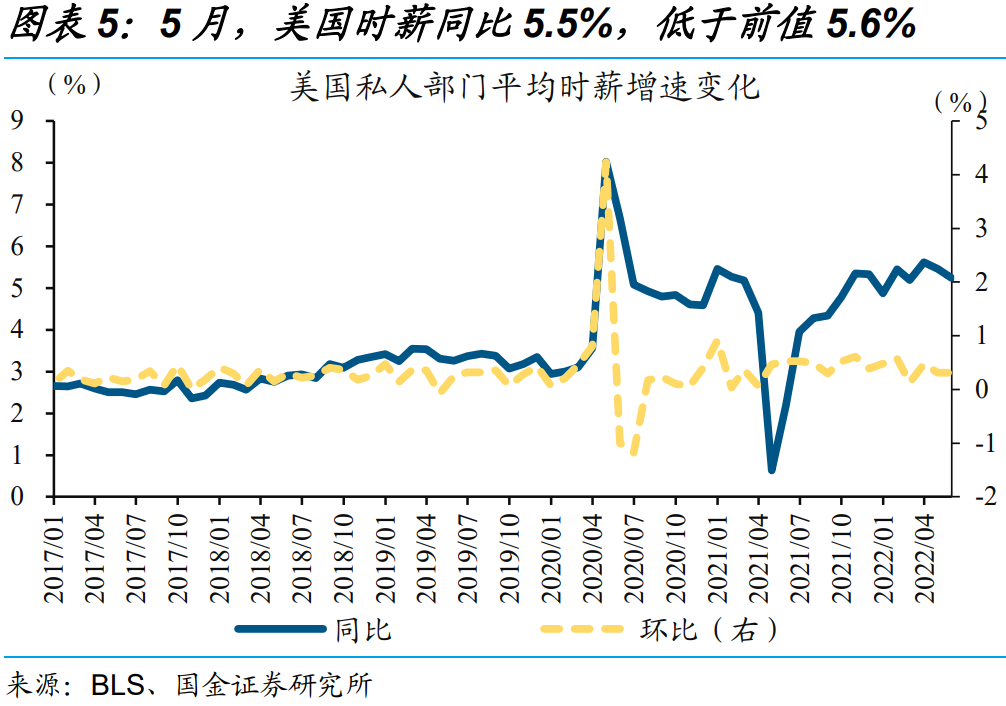

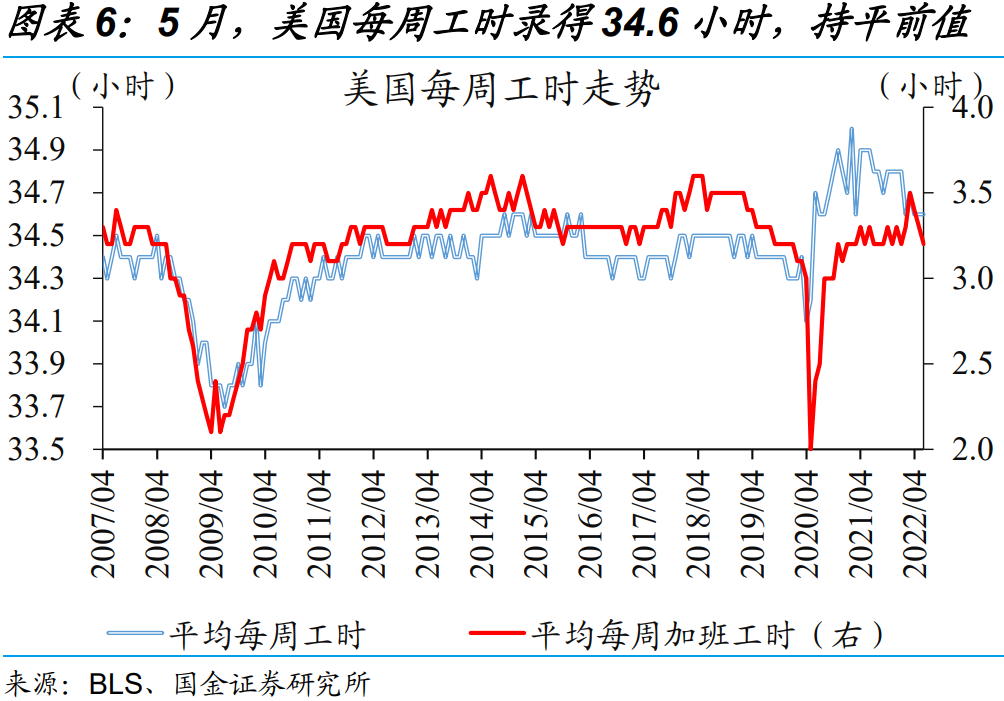

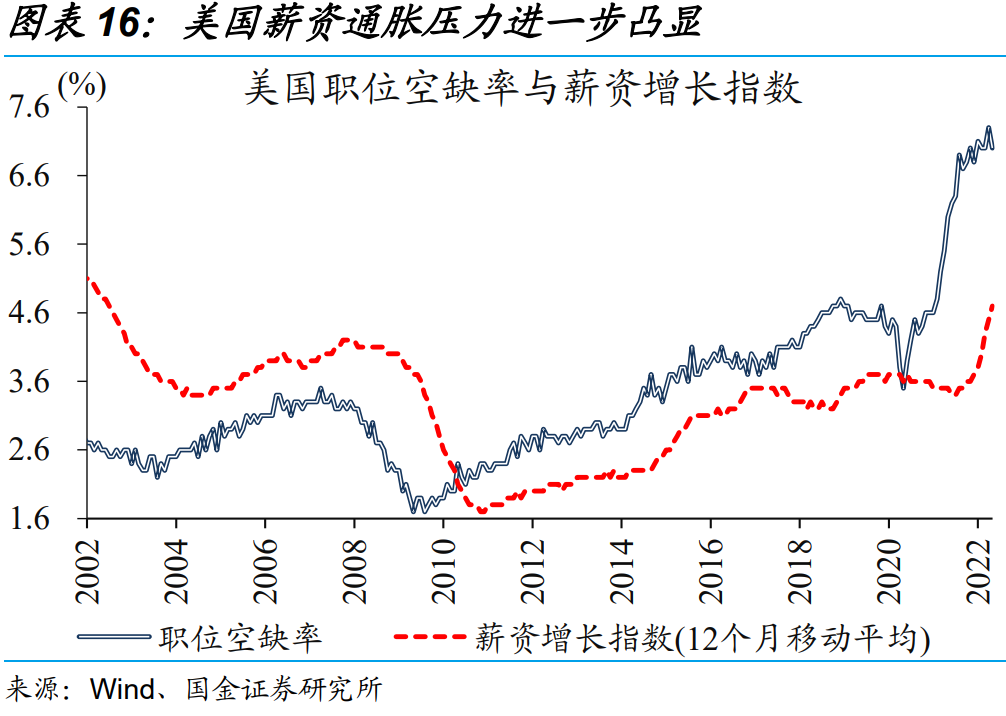

招工需求旺盛、部分群体就业意愿低迷下,薪资通胀压力维持高位。5月时薪同比5.2%,持平前值;每周工时连续3月录得34.6小时,反映在岗劳动力工作强度依然较大。薪资通胀压力维持高位,缘于美国企业招工需求旺盛的背景下,就业群体的就业意愿低迷。具体来看,相比疫前,25-54岁群体的劳动力参与率下降了0.4个百分点,16-24岁、55岁以上群体更是下降了1.7、1.4个百分点。

2、就业结构有哪些变化?全职就业率已接近疫前,多数服务业就业继续高增

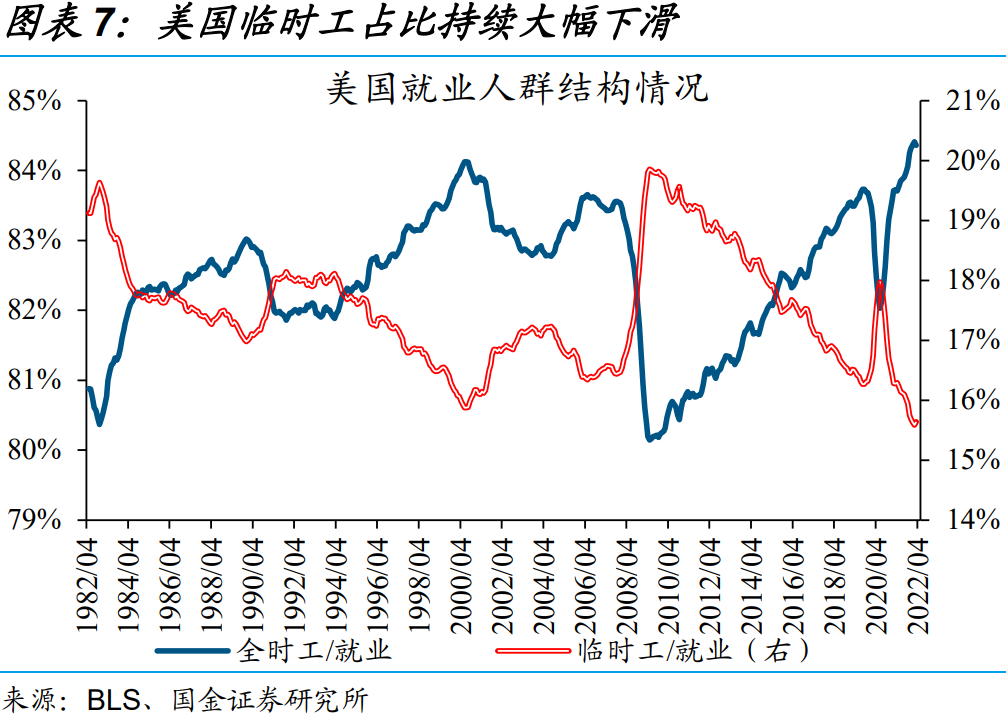

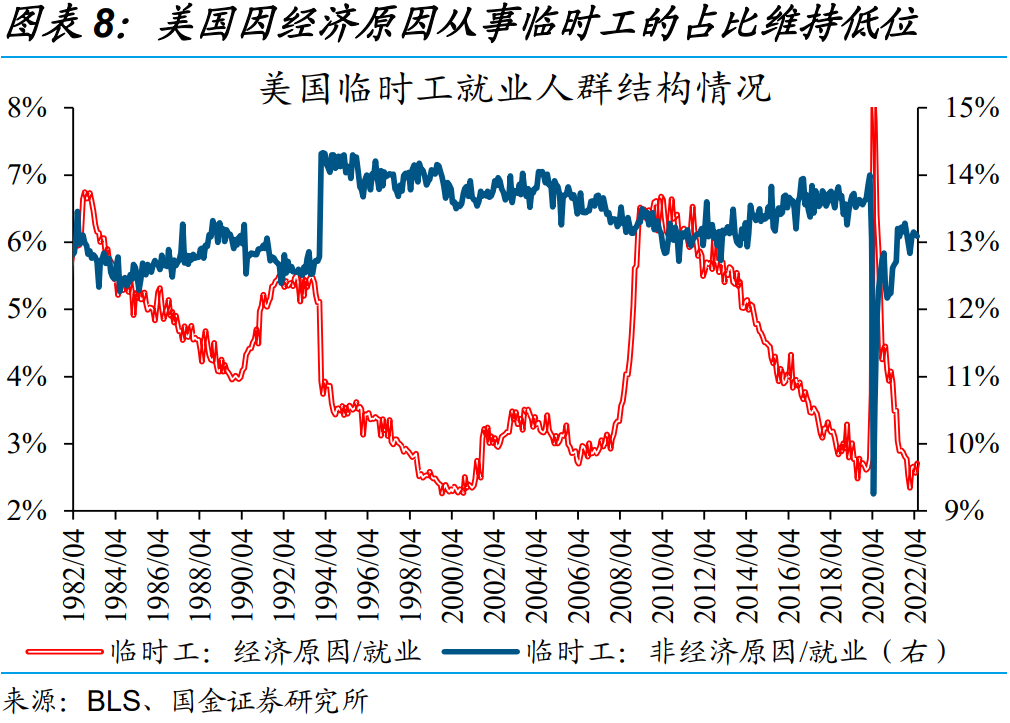

美国非农就业人数高增的同时,就业质量进一步提升,全职就业率几乎回到疫情前水平。美国就业群体,可以分为全职就业者和临时工。回溯历史,美国经济处于高景气状态时,就业群体中,全职就业者占比往往大幅抬升,临时工占比则持续下滑,反之亦然。5月,全职工占比依然维持在84%以上,临时工占比维持在16%以下。其中,因经济原因而从事临时工作的就业者占比仅为2.7%,折射美国经济韧性。基于就业率来看,全职就业率仅仅比疫情前低0.03个百分点,但临时就业率仍比疫情前低0.95个百分点。

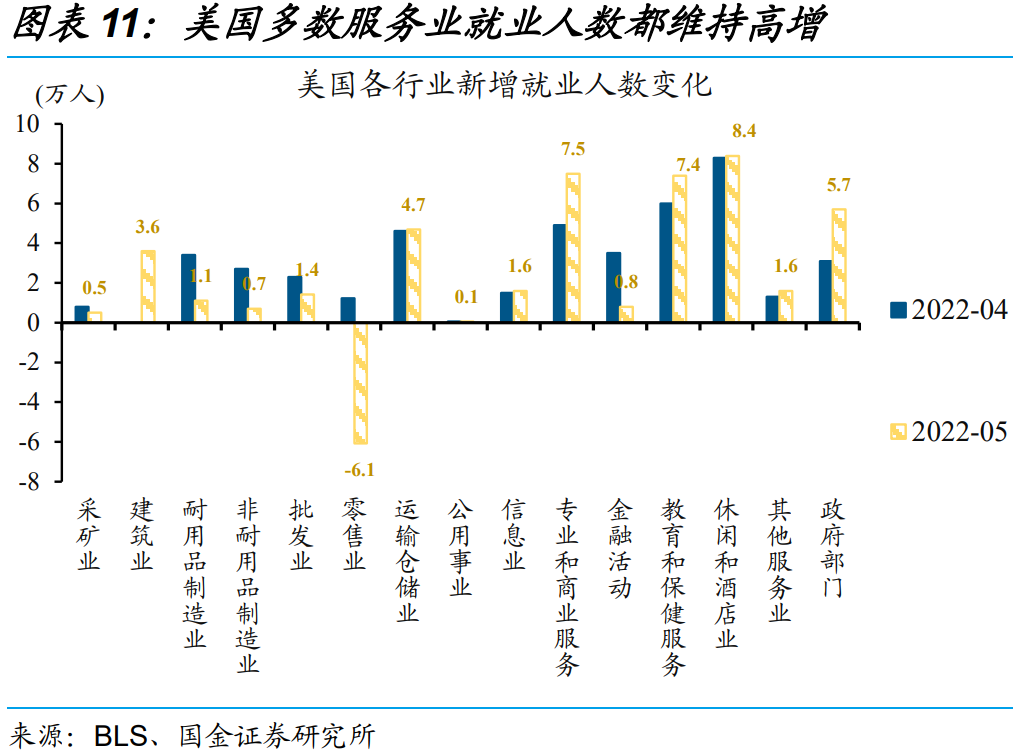

分行业来看,除了制造业、零售业外,休闲酒店业等多数服务业就业人数都维持高增。其中,制造业就业人数仅新增1.8万人,创2021年5月以来新低。服务业方面,受沃尔玛等裁员潮的影响,零售业就业人数减少6.1万人、录得近2年最差单月表现;作为“主力军”的休闲酒店业、教育保健业、运输仓储业就业人数分别增加8.4、7.4、4.7万人,均高于历史均值水平,指向服务业复苏加快。(详细分析请参见《从就业市场,看美国衰退有多远?》)。

3、未来就业演绎及影响?就业景气及通胀压力下,美联储收紧节奏难以放缓

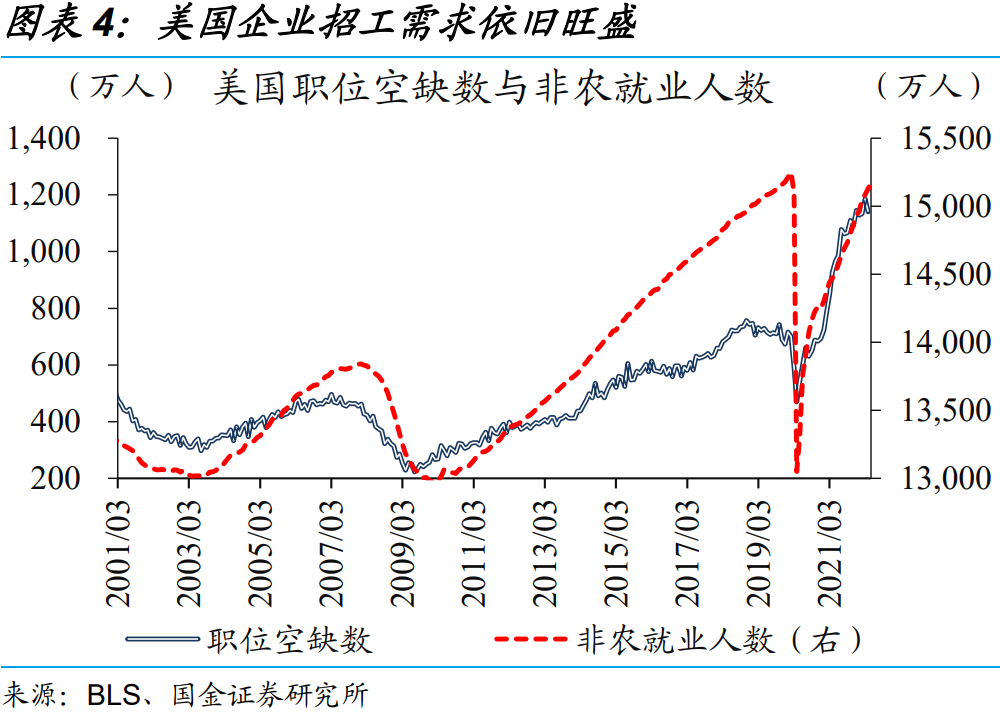

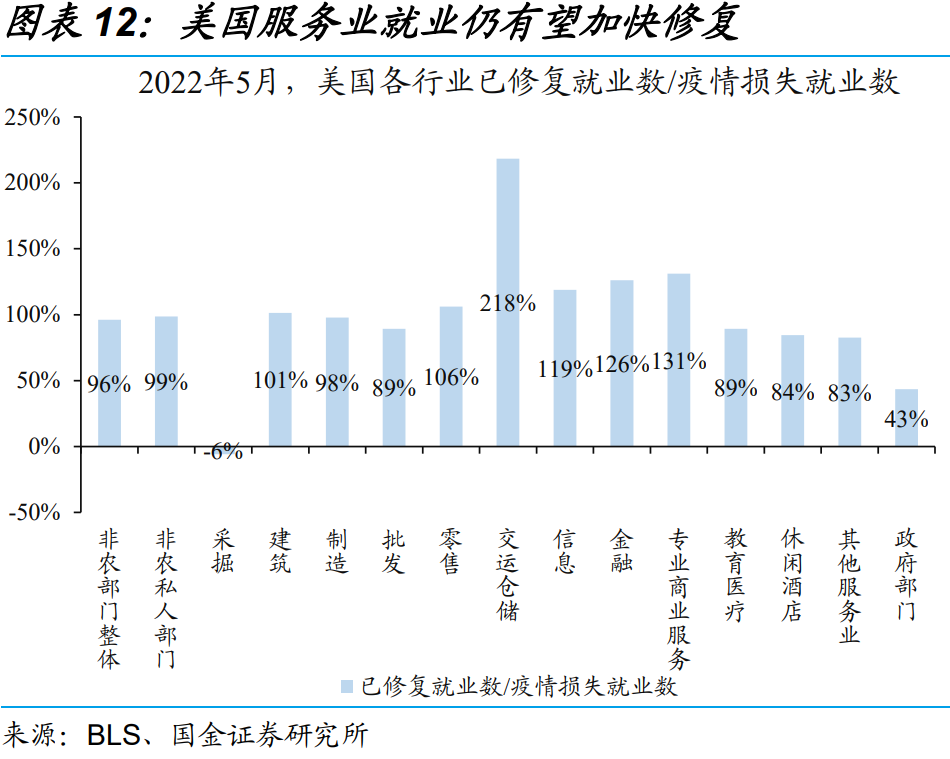

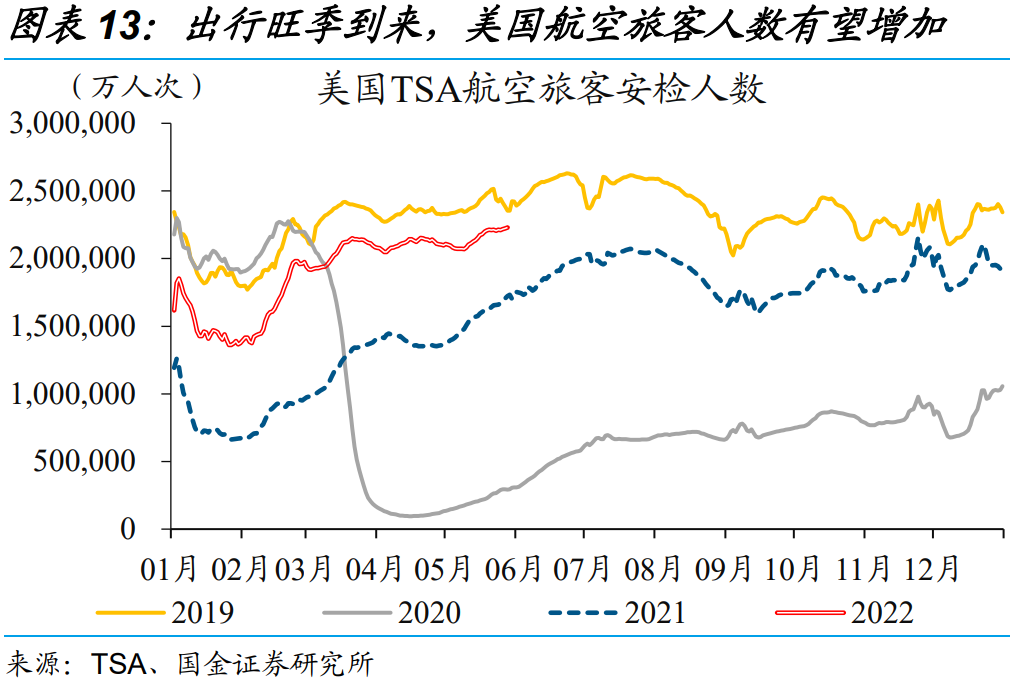

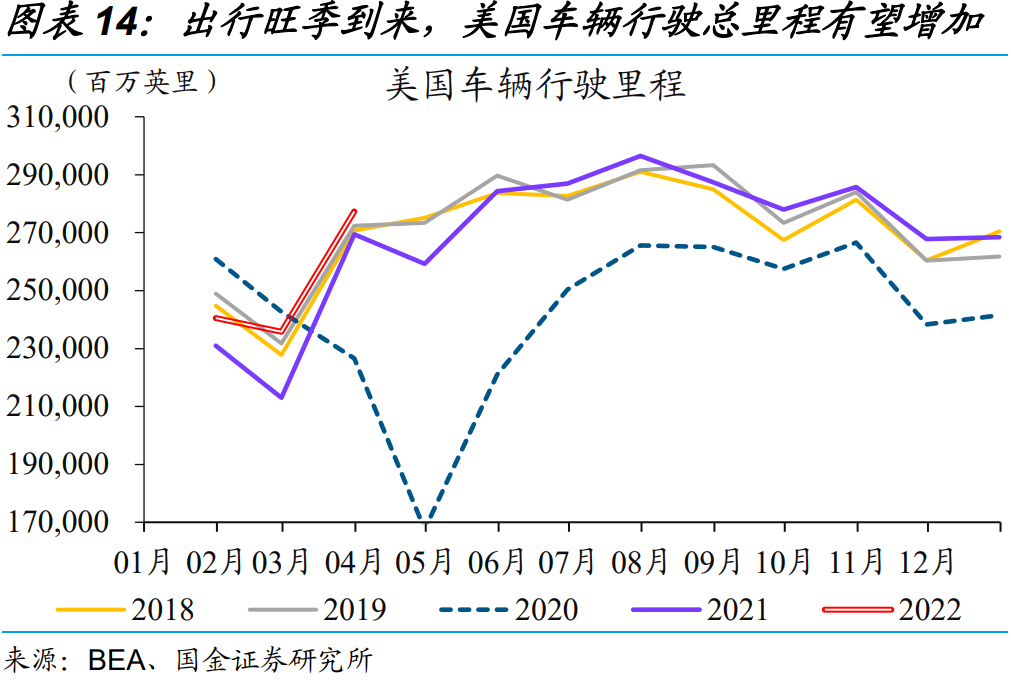

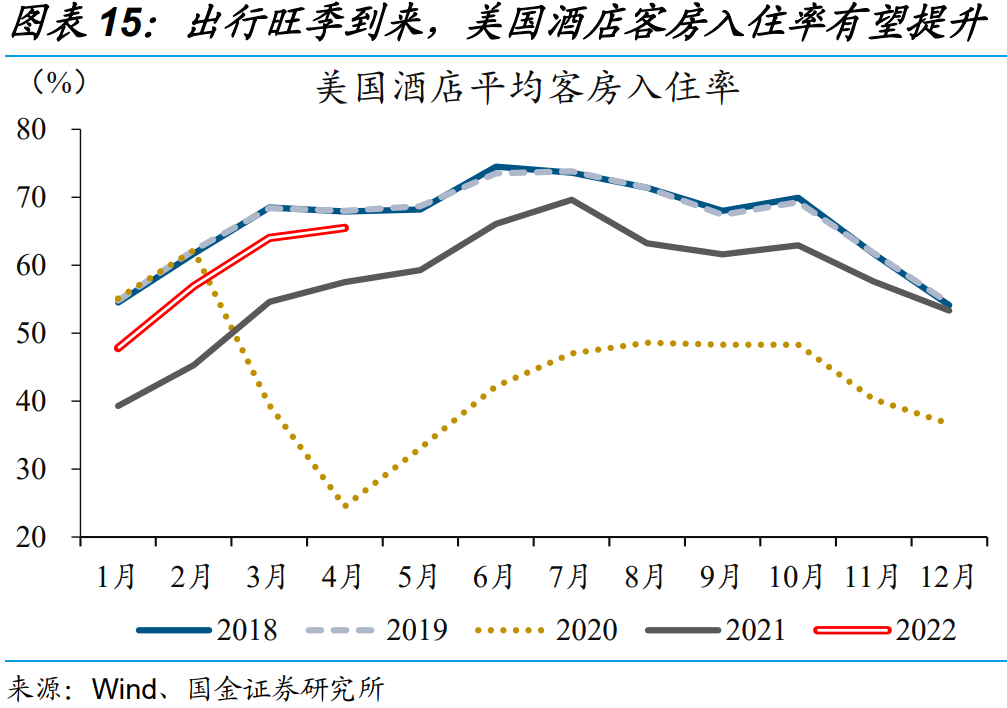

旺盛的招工需求下,美国就业、尤其是服务业就业修复可期,但难解的供需矛盾或引发薪资通胀压力进一步凸显。美国职位空缺数已连续10个月高于1000万个,指向企业招工需求依然旺盛。再考虑到疫情退潮背景下,休闲娱乐等服务消费有望在出行旺季获得明显提振,相关就业人数或延续高增状态。与此同时,“疫后创伤”等仍将制约劳动力供给、加剧供需矛盾,使得企业不得不大幅加薪招人、引发薪资通胀压力进一步凸显。

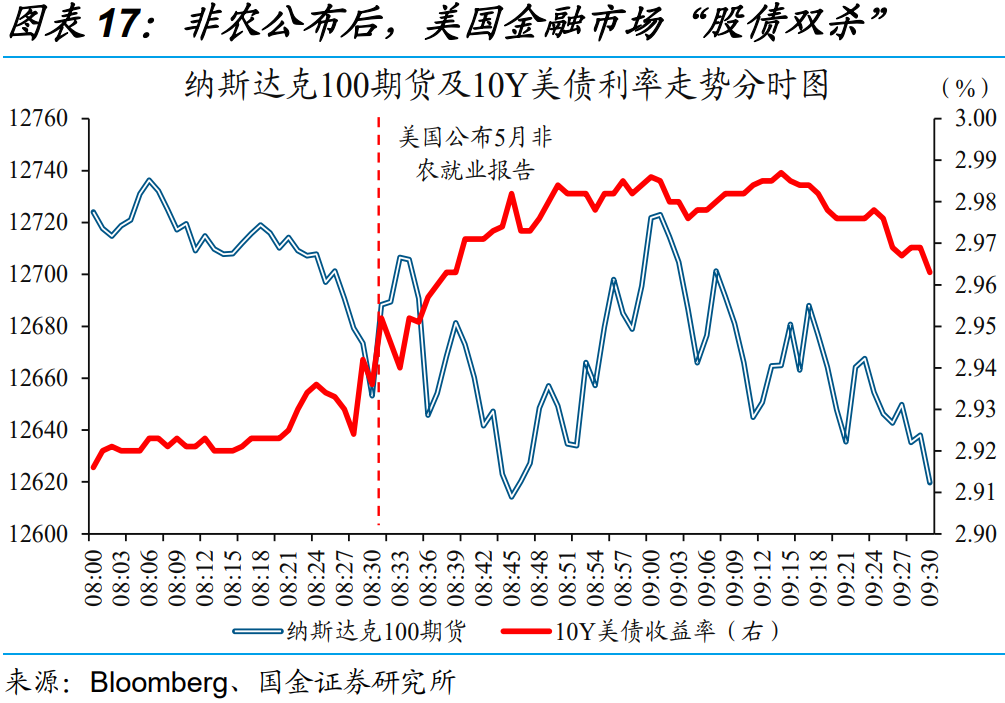

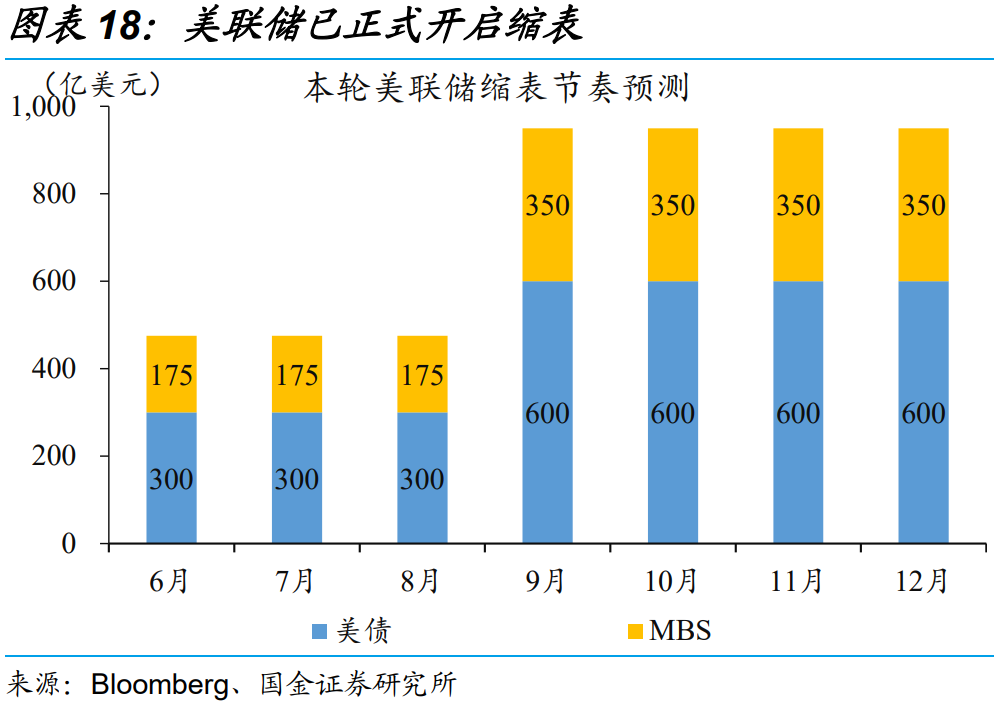

就业韧性下,美联储维持高强度的政策正常化,但对全球市场影响最激烈的阶段或集中在上半年。非农报告公布前,在对美联储6、7月加息50bp的预期消化相对充分的前提下,市场已开始讨论9月暂停加息的可能,但5月非农报告打消了这一念头、引发“股债双杀”。展望未来,就业市场高景气及薪资通胀压力高企的背景下,美联储将维持政策正常化的高强度,对市场的不利影响仍需要关注。(详细分析请参见《鲍威尔的“温柔一刀”》)。

风险提示:

1、美国新冠疫情出现超预期反弹。疫苗保护效力衰减的背景下,美国新冠疫情可能出现超预期反弹。

2、劳动力就业意愿持续低迷不振。劳动力需求依然旺盛的背景下,就业意愿低迷不振,导致薪资通胀的持续性超出预期。

本文编选自“国金证券”,作者:赵伟团队;智通财经编辑:陈诗烨