5月以来影响市场情绪的内因(国内经济预期)和外因(海外流动性预期)都发生了微妙但显著的变化,市场对俄乌冲突(引发的高油价和中美关系)和疫情封控(上海转为常态化管理)这两个外生冲击的定价也逐渐充分,情绪的回升有望持续。

当前A股市场整体止跌企稳,量能偏弱且轮动较快,说明这些边际变化对于市场整体情绪修复起到了积极的作用,但反弹结构比较模糊。因此我们用交易拥挤度这个指标的变化趋势,来给各行业的情绪状态和反弹空间提供一些判断上的参考。

第一,市场目前处在情绪广谱改善的初期阶段。

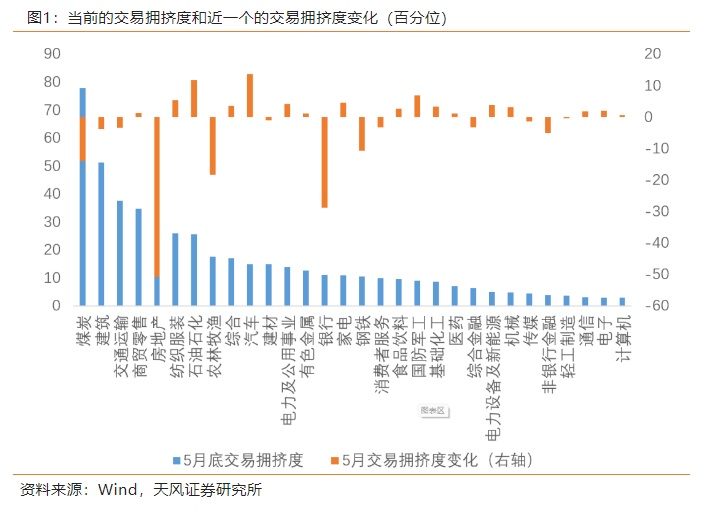

无论大小盘还是价值成长,当前交易拥挤度都处在低位,说明市场情绪改善还在初期(见图2)。过去两周,30个行业中有26个行业的交易拥挤度都出现了不同幅度的回升,说明市场情绪进入广谱改善的阶段。5月以来,拥挤度上升较快的行业是汽车(上升14%)、石油石化(上升12%)、国防军工(上升7%)、纺织服装(上升5%)、家电(上升5%);拥挤度下降较快的行业是房地产(下降51%)、银行(下降29%)、农林牧渔(下降18%)、煤炭(下降14%)、钢铁(下降11%)。

第二,成长股的反弹空间更大。

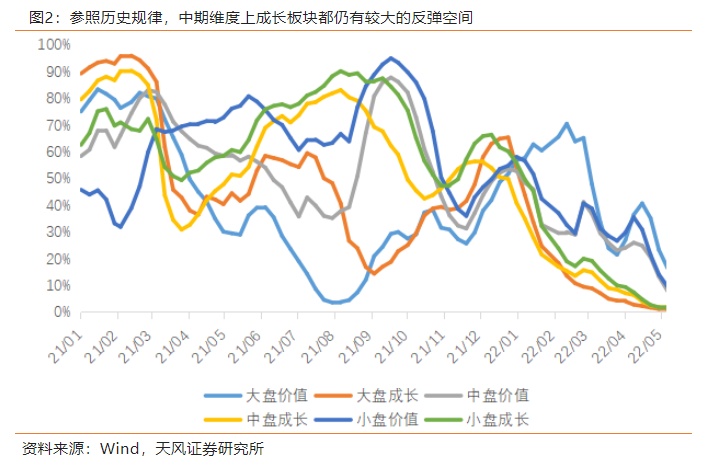

参照历史规律,当前成长股至少在中期维度(三个月)上仍有较大的反弹空间。2010年以来,与当前成长股的交易拥挤度水平相当的时间点只有2018年11月、2015年10月、2010年7月,这三个时间点之后都开启了超跌反弹。虽然5月以来成长股的反弹更快,但成长股的交易拥挤度仍然在价值股之下。今年前4个月价值股的拥挤度回落相对较小,在市场处于防御状态时,大盘价值的拥挤度甚至一度回升至中位数水平以上。

第三,市值维度上的拥挤度差异不大。

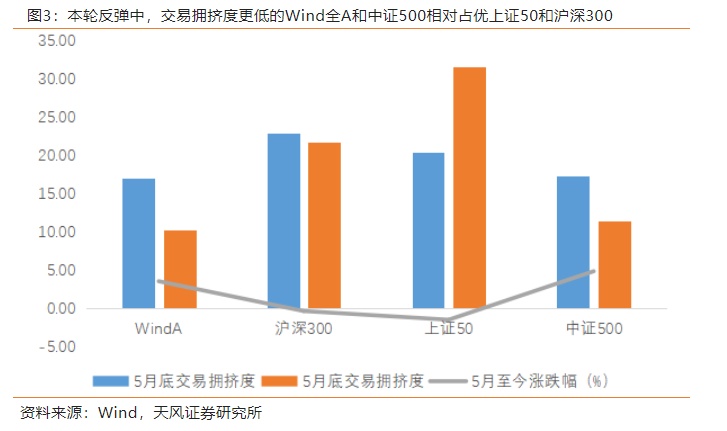

宽基指数的交易拥挤度目前都处于较低位置(17%-23%分位),市场情绪修复的特征略偏中盘股,但整体区分度不大。成长风格和价值风格在市值维度上的差异不大。

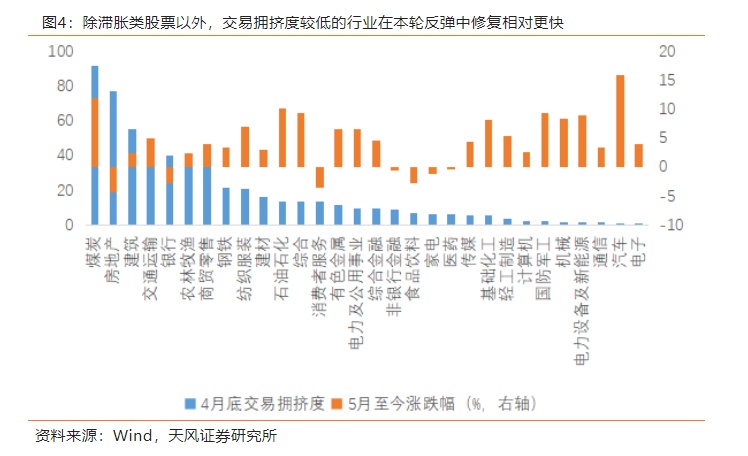

第四,交易拥挤度低的行业在反弹中的修复更快。

4月底拥挤度排序垫底的国防军工(2%分位)、机械(2%分位)、电力设备及新能源(1%分位)、通信(1%分位)、汽车(1%分位)、电子(1%分位),5月以来反弹幅度较大;4月底拥挤度排序靠前的建筑(55%分位)、交通运输(41%分位)、农林牧渔(36%分位),5月以来反弹表现靠后,其中房地产(77%分位)和银行(40%分位)还出现了一定幅度的调整。

但是以上规律不适用于一类行业,就是滞胀环境下确定性最高的资源类股票,比如煤炭、能源、有色金属等,这些行业在高拥挤的状态下维持上涨。

从当前各行业的交易拥挤度状态和近期变化来看,我们认为:

(1)近两周,行业指数进入同步回升的阶段,预示着市场已经逐渐走出情绪的最底部,进入广谱修复的阶段。

(2)目前仍处在情绪改善的初期,各个风格和行业指数的交易拥挤度普遍处在较深的超卖区间内,只有煤炭和建筑的交易拥挤度略高于中性。从交易的角度来看,本轮反弹仍存有向上空间。

(3)虽然5月成长股和中盘股已经有一定反弹,但指数层面上,成长/中盘的交易拥挤度相较价值/大盘依然更低,尤其是计算机、电子、通信等行业的交易拥挤度垫底,成长股的反弹空间更大。

本文编选自微信公众号“雪涛宏观笔记”,作者:宋雪涛;智通财经编辑:楚芸玮。