通胀高企及美联储鹰派政策下,能稳定创造收益的投资逐渐受到市场青睐。其中,STORE Capital(STOR.US)可能正是那个不错的标的。

STORE Capital是一家三重净租赁房地产投资信托公司(REIT),主要投资于单租户经营性房地产。该REIT有极具吸引力的收益率(接近6%),同时估值低廉,并且被股神巴菲特持有,可以说是又一个拥有实际资产性质且可靠的抗通胀工具。

公司概述

通常情况下,三重净租赁REIT的优势在于具有较低的经常性费用,因为承租人负责几乎所有成本,包括维护、保险和税收等。这使得这类REIT产生的现金流几乎不会因其房地产而受到影响,除了部分增加未来租金收益的升级项目。这也令该类公司要么将大量现金流支付给投资者(股息等方式),要么在不过度稀释股东权益的情况下大举投资新资产。

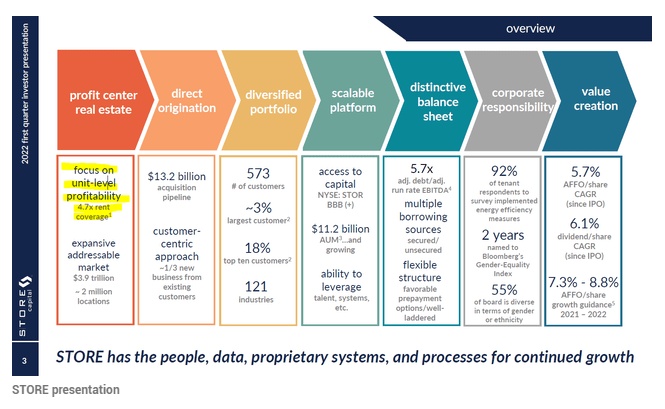

STORE Capital就是其中一家成功运用这种商业模式的REIT。该公司几乎只投资于单租户经营性房地产,并专注于租户以此为利润中心的房地产。这意味着,即使承租人遇到财务问题,他们也可能不会选择断租,这也间接地使STORE Capital的交易对手风险很小。

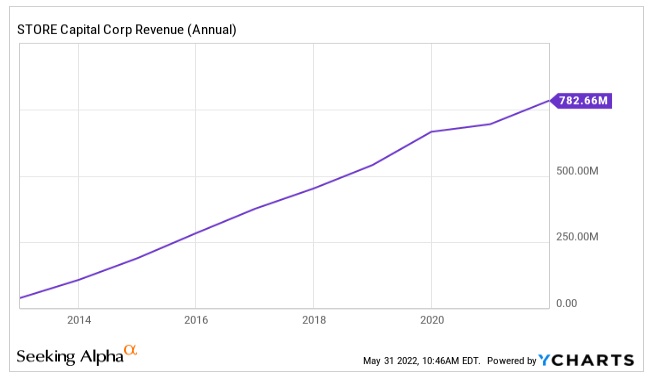

另外,由于平均租金覆盖率几乎达到5倍,STORE Capital在收取合同租金方面的风险很小。事实上,即使在疫情期间,STORE Capital也能够收取几乎所有的租金,并保持非常高的入住率,这使其在2020年和2021的营收都实现了增长。

尽管在2020年的营收增长略低于平均水平,但考虑到当时许多人声称疫情爆发将会加速“零售业的死亡”,维持增长可谓是一项壮举。

STORE Capital的韧性还表现在其租户和行业之间的强大多元化。该REIT没有任何一个租户的租金占其合同基本租金的3%以上,也没有任何一个行业的租金占比达10%以上。

其中,餐饮、教育、生产/制造、健身俱乐部、汽车维修、农产品销售、建材销售等行业都不受电子商务或数字化的威胁。并且可以预期到,健身俱乐部、儿童教育等都有可能在未来很长一段时间内保留在实体环境中,这几乎保证了非常可靠的租金收入流向STORE Capital的钱袋中。

近期业绩

STORE Capital于5月初公布了最新季度业绩。在第一季度,该公司以7.1%的平均资本率收购了100多处新地产,加权平均租赁期限为17年。就收购的房产而言,这是过去几年来的最高水平。目前,STORE Capital拥有约3000处房产,这意味着年增长率超过10%。

一季度,STORE Capital新增债务成本约为3.5%,这意味着,该公司可向租户收取的租金与偿还债务所需支付利息之间的利差(超过3.5%)仍然非常有吸引力。

得益于比市场预期高5%的营收表现,STORE Capital Q1每股FFO(营运现金流量)也增长至0.57美元,超出市场预期近10%。此外,该公司预计,在今年余下时间内保持较高的收购速度情况下,每股FFO将达到2.22美元的中值。根据一季度的业绩,并考虑到该公司指引过去一直较为保守,以及随着时间推移该公司可能会继续上调指引,市场分析人士认为,未来实际业绩可能会比这一预期更高。而如果保持一季度的增长速度,即不考虑全年的加快收购步伐,STORE Capital 今年的每股收益甚至可能达到2.28美元。

股息和抗通胀能力

与许多其他REIT一样,STORE Capital在股息方面也是一个可靠的收入选择。按当前价格计算,其股息收益率为5.7%。这大约是目前美国国债收益率的两倍,但一个重要的区别是,美国国债收益率不会随着时间的推移而上升。

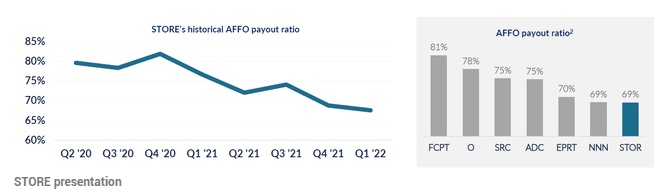

另一方面,STORE Capital自2015年以来每年以6.4%的速度提高股息,这是同行中股息增长最高的。例如,National Retail Properties(NNN.US)和Realty Income(O.US)同期每年提高股息的速度仅为4%左右。但值得注意的是,STORE Capital的股息支付率却出奇地低。

在FFO强劲增长的支撑下,STORE Capital不仅过去两年的股息支付率有所下降,而且也是同行中的最低水平,略低于70%。不过,从另一方面看,考虑到该行业非常稳定的现金流,这种相当低的股息支付率导致股息削减的风险可能会非常小。

因此,根据上述数据,如果单独关注该公司接近6%的股息收益率和略高于6%的股息增长率,未来该股的年回报率或许能达到12%左右。而如果保守起见,预计股息增长率为3%左右,那么总回报率依然可能达到9%左右。这对于一家业务风险低于平均水平、且极具韧性的公司来说,这仍然很有吸引力。

另外,STORE Capital也很可能是通胀环境下的受益者,因为其费用(主要是利息费用,承租人则负责物业的所有运营费用)相对固定,与此同时,该公司的债务被通胀稀释,而公司拥有的房产价值则会相应攀升。虽然通胀(例如导致能源和运输成本上升)对许多公司来说都是一个挑战,但STORE Capital(及其同行)来说似乎并没有受到很大程度威胁。

股价回调后的低估值

STORE Capital在过去一年的股价一度触及37美元,但近几个月已经从高点下跌了约25%-30%,这多少有些令人惊讶,因为其潜在的业务基本面依然强劲。事实上,STORE Capital比市场预期的要更加强劲,因为该公司业绩轻松超出预期,同时也提高了今年的业绩指引,并且,该公司的商业模式也能抵御经济衰退。所以,困扰其他公司的经济衰退担忧似乎并不是STORE Capital要面临的巨大阻力(这得益于其长期租赁期限、合同租金上涨以及其物业对租户至关重要的性质),该股应该能为美国经济在未来几个季度陷入衰退提供坚实的保护。

而与同行相比,根据STORE Capital的业绩指导中值,目前该股股价相对于FFO的估值约为12.2倍,可以说是一个相当便宜的估值,例如,Realty Income和National Retail Properties的估值分别为17.4倍和14.4倍。在当STORE Capital的股价超过30美元时,情况可能并非如此,但从近几个月的走势来看,该股在估值方面还是相当有吸引力的。

总结

总的来说,STORE Capital仍处于增长阶段,同时在收益可观,估值低廉,巴菲特持有带给投资者信心,以及不会受通胀和经济衰退太大影响的因素下,以目前的估值来看,该股依然是非常可靠的选择。而从长远来看,该股甚至可能为投资者带来高个位数或低双位数的回报。