随着各地疫情缓解以及即将来临的端午假期,文旅市场呈现出较为强劲复苏态势,国内多地旅游热度大幅上涨。与此同时,湖北省、广东省、上海市等多地出台纾困帮扶政策,支持文旅行业恢复发展。

5月30日,海昌海洋公园(02255)盘中大涨超10%,股价高见7.20港元,总市值已超265亿港元,再创历史新高。自去年七月起,海昌海洋公园的股价就开始一路上扬,不到一年,公司的累计涨幅超12倍。较其一年内的股价最低点0.5港元/股,至今市值增长240亿港元。

(来源:智通财经)

在持续动荡的港股市场中,海昌海洋公园却在不到一年时间内股价攀升超10倍,这家公司到底凭什么?

据智通财经APP了解,海昌海洋公园是中国最大的海洋主题公园运营商。自2002年于大连开放第一座海洋公园起,公司已深耕行业二十年,实现华北、华东、华南、中西部全国布局。截至2021年12月31日,全国共有10家以“海昌”品牌运营的主題公园和一家在建主題公园。

(来源:东北证券)

据年报显示,海昌海洋公园于2021年实现营业收入24.6亿元(人民币,下同),同比增长110.6%。其中受益于国内旅游消费的复苏,公司主题公园运营板块收入同比增长60.8%至18.24亿元,占总收入的74.1%。此外,总售票人次及入园人次分别为659.3万和989.9万,分别同比增长22.5%和18.9%,恢复至2019年同期的50.2%和60%。

与此同时,公司的净利润为8.45亿元,而去年同期实现亏损14.52亿元。不但成功实现扭亏,还创下近五年的最佳水平。

究其根本,这主要受益于公司大幅推行的轻资产模式。

减负转型,轻资产扩张

众所周知,主题公园作为重资产项目,存在着前期投入大、回报周期长、设备持续更新、运营能力要求高等门槛。

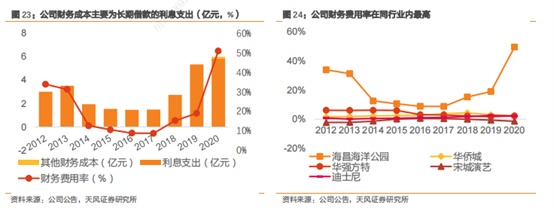

智通财经APP了解,自2014年登陆港交所起,海昌海洋公园的负债率就一路攀升,已由2014年55.80%上升至2021年上半年的82.31%。特别是2018年至2020年,公司为上海及三亚项目开发筹建进行融资,导致银行贷款总量增加,使得公司财务费用率持续快速上涨,由2018年的15.27%大幅增长至51.28%。而同期其他主题乐园的财务费率均维持在5%以下。

(来源:天风证券)

再加上2020年以来新冠疫情的冲击,这让公司的经营持续承压,2021年上半年,海昌海洋公园业绩仍在持续亏损。

在此背景下,公司决定进一步推进资产转型,出让部分重资产项目。2021年12月,公司与MBK Partners以65.3亿元的交易对价,完成出售旗下武汉、天津、青岛及成都海洋公园100%股权,及郑州海洋公园66%股权。交易对价中,约41.2亿元为海昌海洋公园在交易完成后收到的现金,其中40%将用于偿还融资性贷款,40%用于上海、三亚主题乐园的升级扩建,20%用于轻资产业务的扩张。

这一举动成功降低了公司项目的重资产投资融资和负债压力,使得公司财务状态大幅改善。据2021年财报显示,公司的资产负债率下降同比下降14.42个百分点至67.31%,财务成本也同比下降18.2%至4.90亿元。公司待偿还银行贷款也由2020年的72.16亿元减少至2021年的47.36亿元,其中一年内到期银行贷款约14.68亿元。

除了出售相关资产“减负”外,公司陆续与香港海洋公园、保利文化集团等多家公司签署合作协议,积极发展轻资产业务合作来进行资产转型尝试。

智通财经APP了解到,早在2015年海昌海洋公园就已经开始向轻资产模式转型。在2022年5月的公告中,公司表示文旅服务及解决方案业务已覆盖全国30多座城市,累计签项目达80多个。该业务2021年的收入为5181万元,同比增长54.6%。

(来源:浙商证券)

加速IP合作,助力二消提升

与此同时,公司也加速IP合作力度。一直以来,IP文化为主题公园的核心,是塑造品牌力、提升品牌辨识度、增强核心竞争力的有效途径,也是变现能力极强的的重要要素。据行业数据,国际主题公园的收入占比30%是门票、30%是零售、40%是餐饮住宿,门票之外的二次消费才是主题公园盈利的关键,以迪士尼为例,其餐饮等乐园商品的收入及酒店与度假服务的收入是门票收入的1.46倍。

而由海昌海洋公园的最新年报来看,2021年公司的门票销售收入为11.61亿元,占公园运营板块收入超60%。而海昌海洋公园的零售业务仅为4.80亿元,占公园运营板块收入不足三成,公司酒店运营收入更是只有1.06亿元。造成这一情况的关键原因之一就是IP的缺乏。

而IP打造很明显并不是一件容易的事情,一个成功的IP有三个必要条件:第一是有引流能力;第二是有溢价能力;第三是具有创造性且权属明晰,可以进行授权。

虽然公司也以极地海洋动物为原型,自主研发“七萌团”形象IP,并开发了绘本、表情包、舞台剧、电影、主题餐饮、动物IP主题酒店等衍生品。但从2021年的销售情况来看,海昌海洋公园自身的IP产品尚停留在市场培育阶段,并没有引起强烈的市场共鸣,因此实现相关的商业变现仍有一定难度。可见虽然国内主题公园逐步发力文化IP,但仍存在包括IP自主设计和研发能力弱、IP变现能力低等问题。

在此背景下,海昌海洋公园持续加大IP开发力度,促进二次消费成为其发展的当务之急。

2022年4月,公司发布公告称近日公司与上海新创华签署许可使用协议,引入知名IP“奥特曼ULTRAMAN”,开展主题街区、主题乐园项目,以及相关的餐饮、限定商品、演艺演出、主题商店、快闪等合作。

智通财经APP注意到,虽然近年来IP合作这一概念热度高企,但IP变现却“马太效应”显著,只有在在“IP端”具有优势的乐园、企业才更容易提升领先优势并持续受益。

公司表示,“奥特曼”作为日本头部IP,对海昌海洋公园后续发展上海等旗舰项目,提升园内二次消费均有助益。若海昌海洋公园能充分开掘“奥特曼”IP品牌价值,预计将会为公司带来新的盈利增长点。

综合来看,在减轻负债,“轻装上阵”后的海昌海洋公园受到了市场的肯定。长期来看,作为国内海洋主题公园的龙头企业,在轻资产的模式的积极布局下,公司未来业绩成长空间可期。但短期内疫情影响仍有较大不确定性,特别是今年3-5月上海疫情严峻,这使得公司公司重点项目上海海昌海洋公园承压,2022年公司净利或将再度转亏。

此外,公司新开展的IP合作业务及轻资产合作业务的表现也值得市场的进一步关注。若新业务表现向好,或将为公司提升盈利空间。