“冬去春来又一年”。

2021年年报,五谷磨房(01837)用这一句话作为主席报告的开篇。简短的7个字,概括了公司2021年回暖的经营状况。五谷磨房在主席报告中提到,公司在2021年有三大方面的转变,其中包括:电商渠道运营策略持续升级助推高增长、专柜业务“精简+提效”策略成效初现、新渠道业务实现零突破。

上述三方面取得成效,五谷磨房在2021年实现营收16.1亿元(人民币,下同),同比增长11.94%,收入为2019年以来首次实现正增长。2021年公司实现净利润8653.1万元,2020年同期为亏损1445.2万元。

然而,五谷磨房2021年双位数的营收增长和大幅扭亏的利润表现,并未让二级市场上的投资者感受到太多“春意”。

智通财经APP注意到,2020年和2021年全年,五谷磨房股价分别下跌54.17%和25%。截止2022年5月30日收盘,公司股价为0.46港元,年内累计下跌7.07%,较2.45港元的历史高点跌去81.2%。这意味着,市场认为五谷磨房2021年业绩回暖,还不是趋势反转的信号。

盈利能力待修复

什么样的信号才是“反转信号”?从业务层面来讲,必然是观察五谷磨房业绩增长是否具有持续性,或者公司的盈利能力在短期内是否能完全修复。

纵向对比五谷磨房近5年的业绩数据,2021年公司营收尚未恢复至2019年的水平,净利润也不及2017年的二分之一。在这种情况下,投资者难以给出公司股价更高的预期无可厚非。

因此,要让投资者对五谷磨房的发展产生新预期,需要五谷磨房在未来实现业绩稳定增长。在收入端,实现业务规模扩大,推动产品销量增长,同时加强品牌建设使产品销售获得更高的品牌溢价。在盈利端,推动降本增效提升盈利能力。

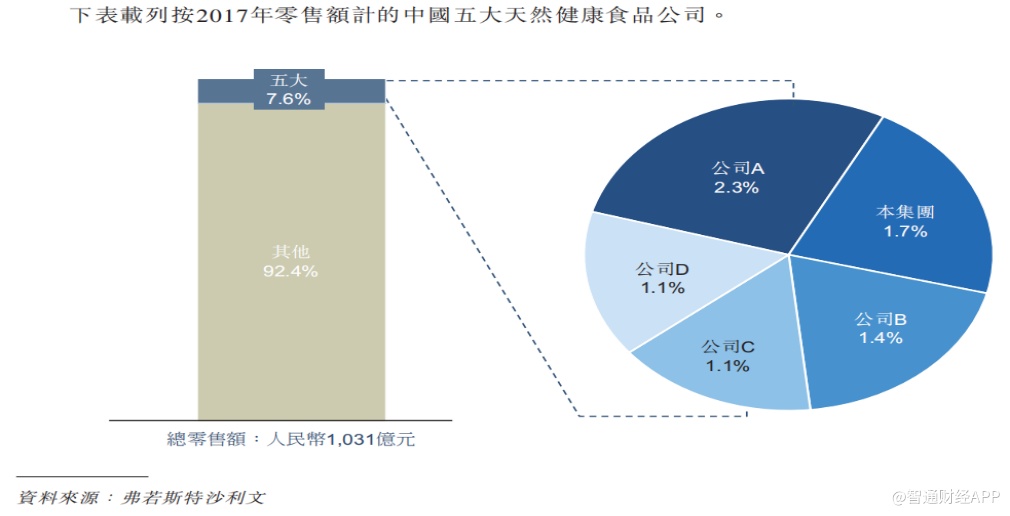

在智通财经APP看来,评估五谷磨房业务规模的成长潜力,行业是否具备良好的“土壤”是先决条件。根据弗若斯特沙利文报告,按类别划分的中国天然健康食品市场零售额在2017年达到1031亿元人民币,预计到2022年增长至1839亿元人民币,期间将以12.3%的复合增长率增长。

经历过疫情等不可抗逆因素影响,五谷磨房在2021年营收能重拾双位数增长,一定程度反应了消费需求的修复。不过这种“修复”多少比例是公司主动扩张的结果,还需要分情况讨论。

“精简”线下,主攻线上

继续回顾2017年中国天然健康食品的行业格局。彼时,行业规模虽然达到千亿之巨,但行业竞争却十分激烈,按照五谷磨房招股书的说法,“中国天然健康食品为有数千名参与者的分散市场”。在这样的竞争环境下,即便五谷磨房的市场份额在当时位居次席,要想在“物理空间”内通过渠道扩张来提升份额也非易事。

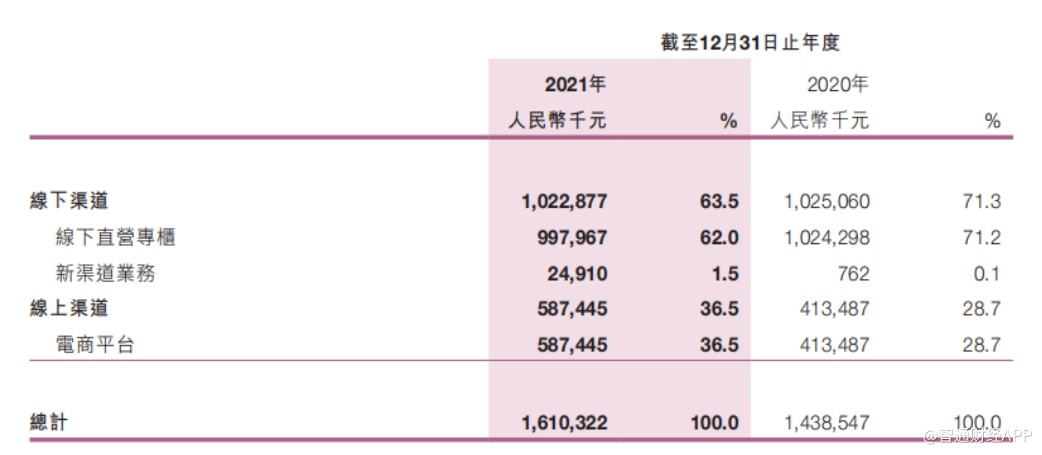

2015年,五谷磨房的直营专柜数量为2442间,2017年达到3690间,并在2018年中期增长至3916间。随后公司在线下开始“精简”策略,2019年,公司直营专柜数量为3399间,当年净减少506间,并在2020年进一步减少至3171间。截至2021年12月31日,五谷磨房在全国拥有直营专柜数量已经减少至2464间,同比减少22.3%。

好在专柜数量减少对五谷磨房2021年线下销售收入未产生重大冲击。公司在财报中表示,得益于“精简+提效”策略的有效实施,专柜收入达到10.23亿元,同比略降0.2%,公司年内单店效益同比增长22.3%。

在智通财经APP看来,作为曾以线下作为主战场的企业,五谷磨房在线下的“精简+提效”策略虽然起到了提质增效的效果,但公司未来仍需要回答向哪里要增长的问题。就目前而言,五谷磨房给的答案是:线上。

自2019年以来,五谷磨房线上销售持续取得突破,2019年线上销售额达到4.22亿元,同比增长24.2%,2020年,公司线上渠道销售收入进一步扩大至4.81亿元,同比增长14%。

2021年,五谷磨房线上渠道销售收入达到5.87亿元,同比增长42.1%,线上收入占营收比重提升7.8个百分点至36.5%。

在线渠道销售收入增加,主要是由于明星产品“黑之养”及“核桃芝麻黑豆粉”的成功推广。此外,除维持现有在线渠道的运营之外,电商团队在新型社交电商平台上建立和运营网店(如抖音店),使公司能够接触更广泛的客户群,并大幅增加在线渠道产生的收入。

重营销能构建“护城河”?

在智通财经APP看来,线上不仅是五谷磨房倚重的销售渠道,也是重要的产品推广渠道。随着高毛利产品销售放量,公司的销售毛利率也会随之提升。2021年由于更高毛利率产品销售占比提升,五谷磨房销售毛利率达到70.7%,同比提升0.7个百分点。

不过从另一个角度思考,销售毛利率提升,并未使五谷磨房的盈利表现回复至2020年以前的正常水平。高毛利究竟是不是五谷磨房的“护城河”还需要审慎考虑。

据五谷磨房过往财报,将公司利润摊薄的主要原因之一是高额的销售及分销开支。2021年,公司销售及分销开支金额达到9.54亿元,虽同比减少1.32%,但占营收比重仍然高达59.3%。

细分来看,五谷磨房的销售及分销开支主要包括佣金开支、销售人员的劳务费用、薪金及僱员福利开支、促销开支、运输费用及其他。2021年销售及分销开支同比下降,主要归因于直营专柜及销售人员人数下降,导致销售人员的劳务费用减少令线下渠道销售人员的劳务费用减少,专柜数量减少导致的折旧费用减少,以及年内超市推广活动减少等原因。不过,公司的广告促销开支也因年内进行更多销售及市场推广促销活动而增加。

站在盈利能力的角度,过高的销售及分销开支占比,对五谷磨房盈利增长构成压力。如若不重视营销,公司又如何维系超过70%的毛利率,又是需要五谷磨房在未来回答的一个问题。

不过话说回来,即便五谷磨房在未来稳住2021年的业绩表现和派息水平,公司依然能凭借较低的估值和良好的股息率获得部分投资者认可。当前,五谷磨房的股价市盈率TTM不到10倍,市净率为0.72倍。2021年中期,五谷磨房宣派中期股息每股0.016元,对应每股0.46港元股价,股息率超过3.5%。

对于“求稳”的投资者来说,当前的五谷磨房或许是一个值得入场的投资标的,但对于热衷于选择成长股的投资者而言,五谷磨房需要的不是“稳”而是一个确定性的拐点。