从去年4月开始,港股教育股一路走熊,至今跌去了七成,而港股职业教育龙头中教控股(00839)也从20.6港元跌到现在的5.43港元,跌幅高达74%,估值跌破资产净值,PB仅为0.76倍,跌进“黄金坑”。

智通财经APP了解到,中教控股是港股职业教育行业规模最大的教育机构,基本面强劲,上市以来(2018财年-2021财年)收入及净利润复合增速分别达58.03%及47.3%。近日该公司发布经审计的2022财年中期业绩,收入及净利润分别为23.51亿元及11.68亿元,同比分别增长28.91%及40.53%。

这么好的业绩,配上这么低的估值,叠加近日职业政策利好,板块有资金持续流入,5月31日板块大涨超4个点,那么中教控股迎来介入良机了吗?

成长靠收购扩张驱动

智通财经APP了解到,中教控股业务覆盖高等职业教育、中等职业教育及国际教育,2022财年上半年,高等职业教育业务继续保持高增长,收入19.46亿元,同比增长44.2%,收入贡献82.8%。不过中等职业教育及国际教育业务因受疫情使得招生受到影响,收入分别下滑7.9%及36%,收入贡献分别为14.05%及3.15%。

2022财年上半年,高等职业教育、中等职业教育及国际教育学生人数分别为25.04万名、5.59万名及2782名,同比分别+36.53%、-2.3%及-4.2%,平均学费(单名学生平均收入)分别为0.77万元、0.59万元及2.66万元,同比+4.62%、+5.02%及-25%。中等职业教育和国际教育对业绩贡献较小,此次收入下滑对业绩影响较低。

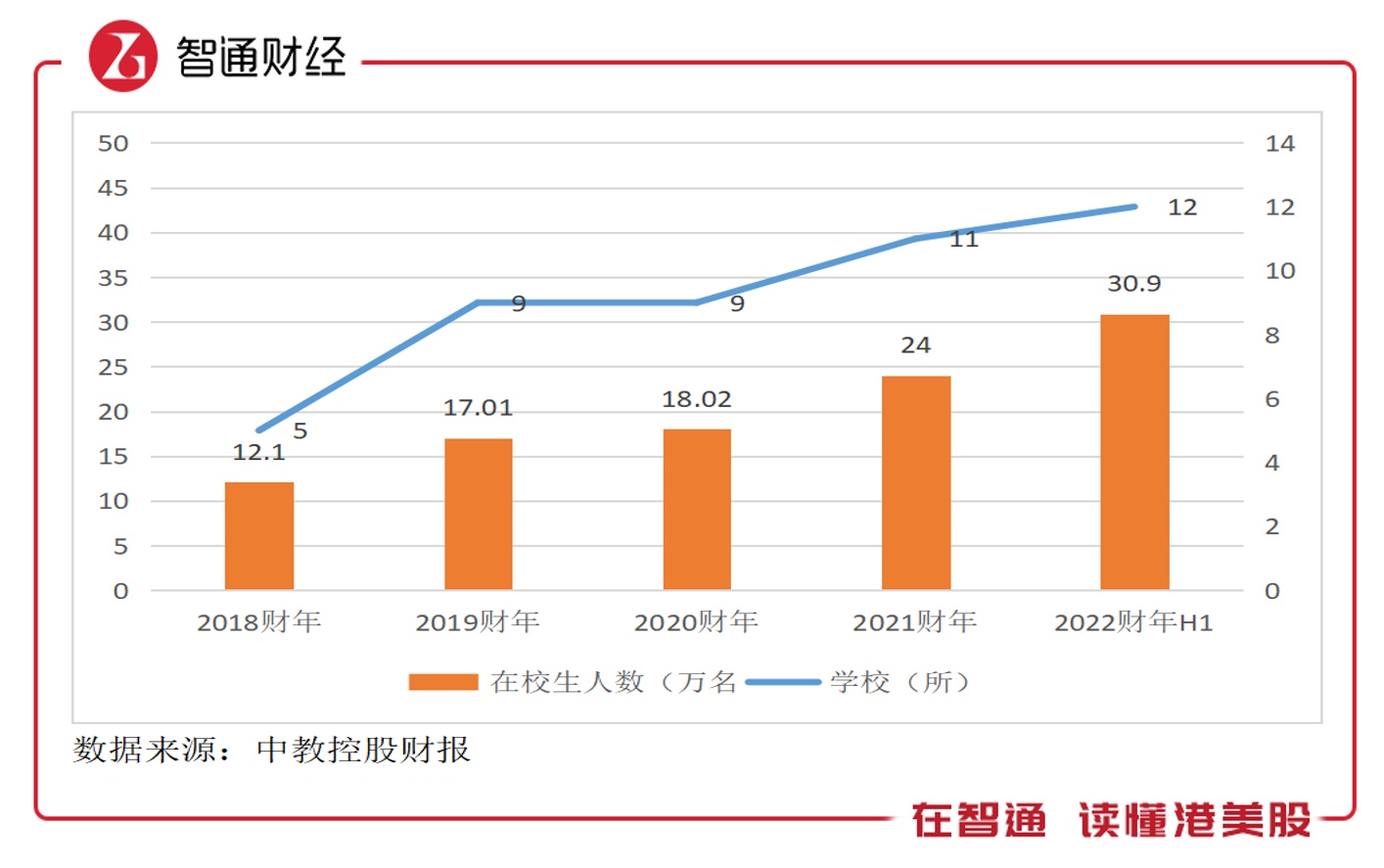

若拉长周期看,该公司业绩增长主要靠收购扩张驱动,2018财年以来国内增加了7所学校,增加学生总人数18.8万名,翻了1.55倍,平均学费也在大幅增长,从0.77万元增至1.5万元,提升了95%。该公司基本每年都有新增的收购标的,自爆发疫情以来国内仍然收购并表了三家。

实际上,内生+外延扩张是行业这几年的发展共识,中教控股2017年登陆港股之前,主要在国内运营江西科技学院、广东白云学院及白云技师学院三所学校,上市之后,通过收购不断扩张业务规模,2019年开始收购海外学校,截至2022年2月,该公司在国内拥有12所学校,2所海外学校,在校学生达30.9万名。

该公司在行业收购上占有很大的优势,其收购的标的均在当地市场排名前列,学生人数基本超过上万名,且具有较强的内生增长能力,2021年9月并表的成都锦城学院,是全国排名第一的民办独立学院,带来可观的业绩贡献。值得注意的是,自疫情以来,大部分教育机构收购停滞,但该公司依然并收购并表了三家。

不过整体而言,疫情干扰下收购是放缓的,该公司在积极寻找收购标的的同时,也在加强自身内生增长。期内白云学院建设基本完成,肇庆学校三期工程已完成两期,澳大利亚的第四校区投入,使用未来资本支出将主要投入肇庆新校区第三期工程以及现有学校的宿舍扩建和改造。

“商誉值”过大存风险

中教控股这几年通过收购快速成长也带来了较大的商誉值,不过该公司在会计处理上并未把所有高出净资产收购额计入商誉值,而是分配为商誉和无形资产(品牌名声),但其实就是一个整体,截至2022年2月,商誉值+无形资产为89.76亿元,是净资产的56.62%,期间值较2021财年末增加25.44亿元,相当于期间收入的1.08倍。

该公司存在较大的商誉减值风险,不过目前各大学校运营良好,并未出现减值现象。2022财年上半年,该公司核心的高等职业教育利润率稳定,不过中等职业教育及国际教育利润率波动较大,期间分部利润率分别为47.81%、41.8%及26.08%,整体利润率46.26%,相对保持较为稳定。

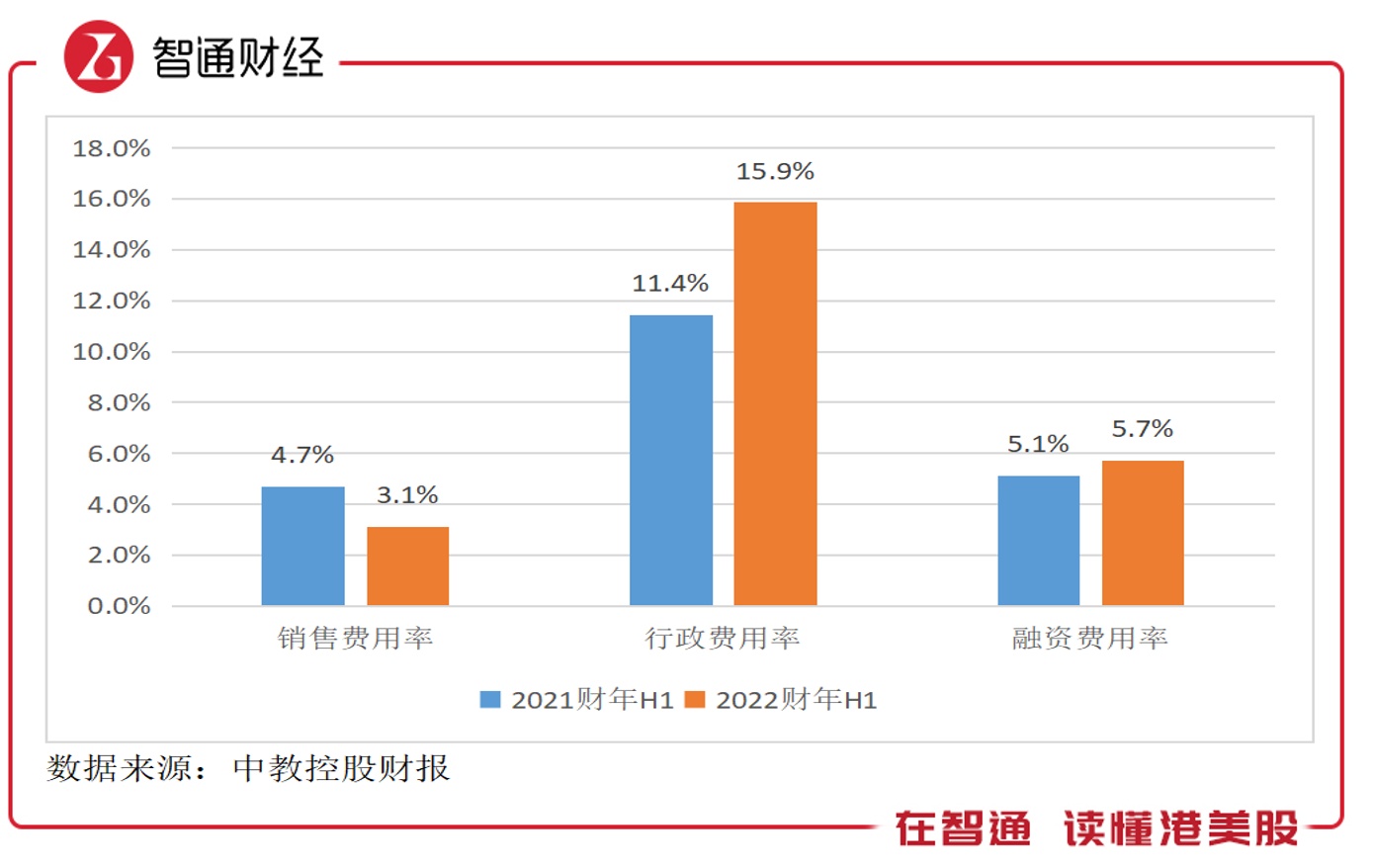

2022财年上半年,该公司净利率为51.3%,高于分部利润率,主要是可转换债券公平值变动影响,扣除后净利率为37.8%,同比下降7.07个百分点。而经调整的利润率下降则是因为费用率提升所致,期间费用率整体有所增加,行政费用率增加了4.5个百分点,融资费用率增加了0.6个百分点。

实际上,疫情下各大教育机构行政成本基本都会增加,部分机构为了对冲风险增加了银行授信,这也导致融资成本上升,但处于劣势的学校在招生上跟不上,导致收入并未明显提升,行业整体利润率下行趋势。中教控股经调整后净利率超过35%,年化ROE为13.3%,处于行业中等偏上水平。

长线布局或迎良机

职业教育受到政策长期扶持,2020年以来,在出台的教育政策中,职业教育占绝大多数,其中2021年出台《关于推动现代职业教育高质量发展的意见》,指导行业从数量成长到质量成长,今年4月份,新修订的职业教育法获得通过,并于5月1日起施行。新职业教育法进一步驱动行业高质量成长。

政策鼓励职业教育机构做大做强,特别是是鼓励通过产融结合带动更多的就业机会,上市的教育机构也在积极响应政策号召,寻求更多的企业合作机会。对于学校而言,一方面可以享受到政策优惠,另一方面就业率提升也带来更高的名声,促进招生数额增长。不过对于成长而言,收购扩张仍是行业最主要的扩张方式。

从港股上市的职业教育公司来看,账上现金最殷实的是中教控股,截至2022年2月,拥有现金储备(账上现金+计入损益的金融资产)达50亿元,是希望教育的5.5倍,扣除回购计划及新校区扩建所用资金,仍有充裕的现金流保持每年新增1-2家的收购支出。2020以来年独立院校持续推进转设,目前市场收购标的仍很充足。

政策及行业长期具有可投性,而中教控股凭拥有规模优势,新建扩张及收购扩张两条成长线均具有较强的预期,且即便疫情导致费用有所增加,整体回报率在行业中也是领先水平,基本面逻辑强硬。目前该公司估值破净,PE(TTM)值低至不足6倍,有修正的预期,长线布局或迎来机会,不过仍警惕其商誉值带来的减值风险。