智通财经APP获悉,5月27日,新鸿基公司(00086)发布盈警公告:截至2022年4月30日止4个月,公司未经审核综合股东应占亏损约为2亿港元,而2021年同期本公司股东应占溢利约为11亿港元。关于2022年前4个月的亏损原因,新鸿基公司表示,主要在于公司投资管理业务中的金融工具按市值计价之亏损所致,并与近期全球市场波动一致。

事实上,在巴菲特旗下的伯克希尔·哈撒韦及软银集团相继发布失利的最新财报,尤其是软银集团软银集团公布了自1981年成立以来规模最大的年度亏损。2021财年(截至2022年3月31日)公司净亏损约1.7万亿日元(约131亿美元),新鸿基公司的盈警来的并不意外。

然而,正如华尔街教父本杰明·格雷厄姆“安全边际”的理论所指,股票代表的是公司的部分所有权,而不应该是日常价格变动的证明;股市从短期来看是“投票机”,从长期来看则是“称重机”。对于投资者而言,寻找价值标的衡量标准,应是长期凸显的内在价值。

因此,尽管新鸿基公司财报暂时蒙上阴影,但该公司作为一家业务多元化金融公司,具防守性、强现金牛借贷业务、具增长性投资管理及基金管理业务,三大业务协同效应显著,构筑长期核心竞争力,配置价值仍较为突出。

智通财经APP认为,短期业绩承压,不改新鸿基公司内在价值突出,且该公司派息政策长期以来持续稳定,并在2021年增派特别股息每股4港仙,全年股息合计每股30港仙,为股东提供可观回报,不失为值得长期追踪的优质标的。

金融市场“音乐”示弱 投资管理业务失利

2007年金融危机爆发前夕,时任花旗集团首席执行官的Chuck Prince曾说过一句很有名的话“当流动性的音乐停止时,事情可能会变得复杂,但只要音乐还在播放,你就得起身继续跳舞。”一个月以后,Chuck Prince口中的“音乐”失声,以雷曼兄弟破产为标志,金融海啸席卷全球,市场崩溃一发不可收拾,股市亦兵败如山倒。

尽管不能和音乐“失声”的2007年相比,但2022年金融市场音乐“示弱”显而易见。

美股经历了大抛售,标普500指数正陷入全球金融危机以来持续时间第二长的调整。自今年首个交易日以来,该指数已较最高水平下跌14%,市值蒸发约6万亿美元。

对纳斯达克100指数而言,牛市更是已经结束,五个月来的跌幅超过23%。而就在去年11月,该指数的市盈率接近36倍。随着股市遭遇大抛售,许多成长股公司的跌幅是这个数字的两倍。

而A股市场面对疫情、美联储加息靴子落地等风险,上证指数失守2900点整数关口的噩耗仍言犹在耳。

金融市场的全线下跌,在于不断涌出的黑天鹅事件导致悲观情绪高涨,比如俄乌冲突和新冠疫情反复,这导致能源和农产品价格大涨,全球供应链出现危机,进而推升通胀,未来可能进一步引发欧洲、美国等经济体陷入经济停滞或衰退。而美联储实施激进的货币紧缩政策以对抗通胀,更引发美国经济衰退的担忧。

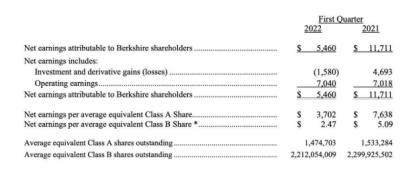

金融市场的高波动,自然影响了各大投资企业的业绩表现。巴菲特旗下的伯克希尔哈撒韦公司的2022年第一季度净利润同比下滑53%。主要是投资和衍生品净亏损15.8亿美元,去年同期为净盈利46.9亿美元。当季每股盈利EPS为3702美元,比一年前的7638美元大幅下降,市场预估为4490美元。

而全球顶级风投公司软银集团2021财年净亏损约1.7万亿日元(约合人民币899亿元),其中承担投资业务的愿景基金亏损高达2.64万亿日元(约合人民币1397亿元),双双创下亏损纪录。

两大巨头的消息在前,新鸿基公司投资管理业务的失利就在情理之中,股市的波动并非公司所能控制,上市股票仓位的公允价值变动亏损大家都无法幸免。但该业务对公司的整体业绩影响较大,2021年该业务贡献了51.3%的除税前净利润。因此,投资管理业务的波动,导致公司2022年前4个月的亏损。

事实上,在常态化的金融市场中,新鸿基公司的投资管理业务的业务能力,可圈可点。主要表现在以下两个核心因素:AUM,即投资管理分部的资产,;其二,投资收益率,主要与负责投资管理团队的项目资源和专业水平有关。

2021年,新鸿基公司投资管理分部的资产逐年扩大,3年年复合增长率达26.7%,表明底层被投公司表现优异使其估值表现突出。其二,稳中有升的投资收益率,2021年年度平均资产回报率为14.4%,理想的投资收益率凸显其投资管理团队具备较高的投资水平。

2020年新冠疫情爆发之后,美联储祭出量化宽松的大旗,充裕的流动性排山倒海而来,一切又“马照跑、舞照跳”的歌舞升平时代。我们有理由相信,尽管投资永远充满各种不确定性,但在常态化的金融市场中,新鸿基的投资管理分部业绩增长经过短期调整,中长期的资产规模增长将会得到底层公司强劲表现的支撑。

融资业务贡献现金流 基金业务打造新增量

新鸿基公司的经营韧性体现在三大业务的协同效应,尽管投资管理业务受到金融市场的波及,但融资业务依旧韧性十足,持续提供稳定的现金流,基金业务未来发展前景广阔,有望贡献增量业绩。

根据智通财经APP了解,新鸿基公司的融资业务可分为消费金融、按揭贷款和专业融资,其中消费金融业务占比最大。所以消费金融的发展决定着该公司融资业务的规模。我们可以从消费金融的渗透率、市场规模及竞争格局三大维度分析消费金融业务的增长空间。

首先,从渗透率而言,香港本地的消费金融市场成熟。根据科尼尔的《三地消费金融市场比较研究》报告,2019年香港本地的人均消费金融在贷余额即已经高达3.2万元,远超大陆的0.8万元和台湾的1万元,并且香港的消费金融整体渗透率高达50%,远超大陆的28%和台湾的24%。在成熟的市场中,新鸿基公司具备规模优势,增长确定性强。

财报显示,在香港市场,新鸿基公司的消费金融业务主要通过亚洲联合财务有限公司(简称UAF)运营,集团持股比例在63%。凭借着多年的财务经营以及集团雄厚的经济实力,UAF自成立以来一直稳占香港无抵押个人贷款市场的领导地位。2021年是亚洲联合财务自2014年以来所占香港市场份额连续增长的第七年。过去四年来,在无抵押贷款未偿还结余方面,亚洲联合财务在香港所有放债人当中排名首位,在所有市场参与者(包括银行)当中排名前五名。此外,亚洲联合财务在中国内地持有一个互联网贷款牌照及在全国主要城市持有线下放债人牌照。

其次,市场规模而言,大陆及香港的消费金融市场规模均将保持增长态势。在2019-2024年期间,大陆的消费金融市场将从2019年的11.44万亿元,增长至2024年的21.44万亿元,五年CAGR约为13%;香港2024年的消费金融市场规模增长至0.28万亿元,五年CAGR为3%。新鸿基公司在香港市场继续享受龙头红利之外,在大陆市场也有布局。

2021年,该公司的消费金融内地业务已然打开局面,贷款结余总额达39.13亿元,同比增长30.4%;年内新增贷款55.13亿元,同比增长30.5%,逐步深入内地消费金融市场。

最后,从竞争格局的维度来看,新鸿基公司的消费金融业务,无论作为香港市场的龙头,还是内地市场的先行者,都具备优势。

总体来看,消费金融业务自2020年下半年起强势反弹,于经济周期体现了该业务的韧性。与此同时,公司与多个线上平台合作,面向更广的大众消费市场,建立更加稳健和可扩展的消费金融业务,并在业绩端得到兑现。

2021年,作为融资业务的主要发力点——消费金融业务表现强劲,创下两项历史新高。2021年底平均贷款结余总额为126.81亿元,同比增加12.0%,达纪录新高。尤其是下半年的业务量进一步增长,推动全年营收达35.26亿元,同比增长5.9%;税前利润达16.65亿港元,同比增长34.5%,创历史新高。

除了融资业务之外,新鸿基公司的基金管理业务蓄势待发,有望成为公司下一条成长曲线。

2021年上半年,公司成立基金管理平台— Sun Hung Kai Capital Partners,现持有证监会第一类、第四类及第九类牌照,且进一步夯实了机构级别的基础设施。同年,公司启动了6个投资策略多元化的合伙关系╱基金。总之,2021年,基金业务发展取得坚实的进展,额外筹得超过1亿美元的外部资金,为未来数年的增长及业绩奠下巩固基础,有望贡献增量业绩,成为该公司新的营收增长曲线。

参考基金管理对标公司,中国光大控股的基金产品涵盖一、二级市场基金、母基金AUM等领域,2021年全年基金管理业务收入达到38.8亿港元,同比增长111%,占集团总收益比重为64.5%。由此可以看出,基金业务的发展潜力,新鸿基公司后续大力发展基金管理业务,无疑会增加收入来源和提高利润的稳定性。

内在价值被低估 安全边际显著

从各业务发展的方向来看,新鸿基公司的三大业务协同效应显著,有望从中长期改变市场对该公司的定价逻辑。

目前,新鸿基公司的业绩受投资管理分部盈利波动的影响,导致整体略有起伏。因此,市场对于新鸿基公司的定价较为保守,导致新鸿基公司的市净率仅为0.29(截至5月30日收盘)。

然而,融资业务为新鸿基公司提供长期稳定的现金流,而新增的基金管理业务将成为营收新的增长曲线,经常性的收入增加有效提高该公司盈利的稳定性,随着上述两项业务的深入发展,新鸿基公司的内在价值将不断释放,进而改变市场预期及估值。

富途研报计算,新鸿基公司的合理估值约为125亿港币,相对于当前的72亿港币市值(截至5月30日收盘),潜在增幅空间高达74%。另外,即使保守起见,新鸿基公司的估值区间将在57-130亿港币,下跌空间有限,而向上更有弹性,现价对应的投资赔率整体较高,安全边际较为显著。

简言之,2022年以来由于金融市场的高波动,导致新鸿基公司业绩短暂承压。然而,该公司中长期增长逻辑不变,三大业务协同效应凸显内在价值,加上较为显著的安全边际,使得新鸿基公司的投资价值仍可期待。