5月27日,一则市场的传言让中国最大的焦煤进口商易大宗(01733)股价被市场错杀。

这则传言是:部分煤炭企业将从6月份起,其所属煤矿将暂停对贸易商的销售,煤矿所产煤炭只允许卖给终端企业。倘若市场传言属实,此举对贸易企业而言则属于重大利空。

“目前还没收到相关文件,无法核实其真实性。”一位中煤能源人士告诉智通财经APP,纵使该传言属实,亦是针对动力煤,而对焦煤行业没有影响,“国内焦煤市场下半年或将偏紧”。

但受此传言影响,易大宗股价盘中迅速下挫,一度跌幅达到12%。

上述煤炭贸易人士则解释,国产的焦煤95%以上都是企业直达钢厂或其它金属冶炼企业,贸易商的提法多存在于焦煤进口企业中。即使未来有类似的文件出炉,即对焦煤进口商亦无影响。

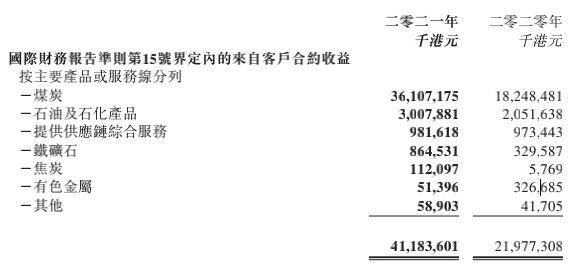

数据显示,作为国内首屈一指的焦煤进口商,易大宗2021年公司实现营业收入411.84亿港元,同比增长87.39%;归属母公司净利润34.62亿港元,同比增长648.81%。

就收入结构而言,其主要来源于加工及买卖煤炭与其他产品,以及供应链综合服务两个板块。其中,前者是公司的主要收入来源,报告年度内实现收入402.02亿元,占收入的比重约为97.6%。

易大宗2021年营收大幅提升的缘由,主要可归纳为三点:

A.公司将澳大利亚焦煤销售至此前未曾开发的日本、马来西亚、德国等市场,并与美国、加拿大的供应商建立业务联系,为公司带来可观收入增量;

B.得益于其在中蒙跨境运输方面多年的深耕,公司实现了新增口岸进口零的突破,抢占了相关市场的份额,目前发展成为国内蒙古焦煤的领导者;

C.易大宗煤炭服务客户是钢厂而非电厂,即以焦煤需求为主导。2021年焦煤价格的上涨,直接拉升易大宗营收及利润。

追溯易大宗的历史可发现,其2015年即开始投资中蒙口岸战略设备,后扩展到中俄边境,这使得易大宗是国内少数拥有中蒙、中俄跨境口岸战略性土地储备、先进物流设施的企业之一,由此能为客户提供高效、精准的仓储、装卸、配送、加工服务。

我国动力煤资源丰富,进口依存度长期较低,而炼焦煤进口依存度除 2021 年以外基本在 13%-14%左右,而蒙古和澳大利亚成为主力,2021 年以前两国占据我国进口焦煤市场约八成的比重,澳煤进口占比长期维持在 40%-50%左右,曾是我国焦煤的第一大进口来源国。

2021 年由于我国禁止进口澳洲煤炭,焦煤进口开始向蒙煤倾斜,然而由于蒙古疫情反复,导致蒙煤进口同样受限。俄焦煤成口新的进口主力,4月份,中国进口了170万吨俄冶金煤,比去年同期的76.13万吨高出一倍有余,创下历史新高纪录。

根据最新消息,中蒙双方同意于5月25日重启中盘运输,6月蒙煤进口量有望继续增长,口岸通关有望达到甚至超过目标值500车/日。另外,自去年10月便关停的策克口岸也于5月25日正式恢复煤炭通关运行。

将两则消息放在一起考量,可以预测,作为中蒙、中俄的焦煤进口主力的易大宗,将有利于其进一步发挥强供应链的规模优势,利好业绩提升。

考虑国际“能源荒”持续,为确保国内的能源供应稳定,国内政策同样给予市场强力助攻。

4月28日,国务院关税税则委员会近日发布公告,为加强能源供应保障,推进高质量发展,自2022年5月1日至2023年3月31日,将对所有煤炭实施税率为零的进口暂定税率,其中煤炭的品种包括焦煤。

由于国内炼焦煤供应量弹性较小,且炼焦重要原料主焦煤较为稀缺,因此国内供给端的不足只能靠进口去弥补,,这也是此次国家将煤炭进口降低至0的关键考量之一。

焦煤价格方面,以DCE焦煤期货为例,2022年以来DCE焦煤期货价格始终在2200以上运行,显著高于2021年同期的1,500—1,700左右的区间。这表明在煤炭紧供应背景下,焦煤价格依然继续利好煤炭贸易企业。

根据海关数据,2011年因优质焦煤的进口受阻影响,全年国内共进口炼焦煤5,470万吨,同比下降24.6%。但在国内进口下降的前提下,易大宗营收却能增长8成,展现其优秀的资源获取、智慧仓储、智慧物流及AGV无人驾驶跨境运输能力。

图片来源:智通财经APP

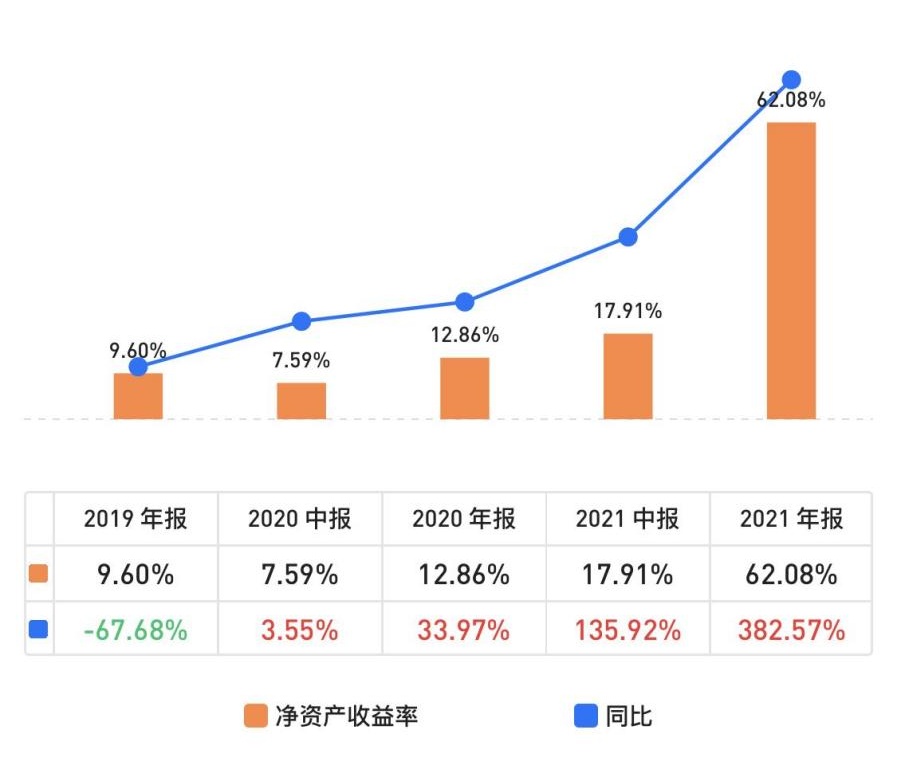

从公司质地来看,易大宗常年业绩优异,自2019年以来净资产收益率均在7以上,而过去两年更达到双位数。在利润方面,自2016年以来,已连续赢利7年,每年赢利均超过2亿元,多年净利润更在8亿元以上,

总的来说,未来较长一段时间看,易大宗的核心产品价格均有望保持强势运行,考虑到公司业务模式的持续性、稳定分红与不断回购、公司供应链综合服务能力与管理能力的提升,易大宗2022年的业绩或会较之2021年更加优异。

叠加目前的通胀可能、大宗商品牛市,从估值看,即使剔除末期现金股息,截止5月27日15:00,易大宗PE仍仅为1.57,PB为0.753,仍处于行业低估水平。倘是此次错杀被市场确认,或将回到继续上升的通道上。