5月24日,主打网购电器及电子产品的香港电商友和集团,经过两次递表最终敲开了港交所的大门,通过上市聆讯,民银资本为独家保荐人,永时证券为财务顾问。

外媒引述消息人士指,友和集团已启动在港首次公开发售的预路演工作,以评估机构投资者需求,计划募资约1亿美元。在巨头林立的电商行业,友和集团能凭什么吸引投资者参与申购呢?

毛利率15%保卫战打响?

招股书显示,成立于2013年的友和集团,是香港B2C电子商务行业的先行者及领先市场参与者之一。该公司采用线上线下融合(OMO)模式的零售业务,包括以下B2C模式下的零售销售渠道:其一通过友和电子商务平台进行网上B2C销售;其二则靠奖赏计划平台及第三方线上平台向终端客户进行网上B2B2C销售;线下B2C销售两间零售店—观塘店及长沙湾旗舰店。

友和集团专注电子产品及家庭电器细分赛道,拥有逾23000项SKU,于最后可行日期已建立注册会员超过807000名的客户群。按网站流量计,在香港以电子产品及家庭电器为主的电子商务平台位列榜首,并在香港所有电子商务平台中录得最高电子产品及家庭电器零售业网上销售,市场占有率约为5.6%。

流量对电商的重要性可想而知,坐拥庞大网站流量的友和集团,业绩自然整整日上。2019财年至2021财年,该公司的总收益分别约为1.35亿元(单位:港元,下同)、2.60亿元及5.23亿元;同期的纯利分别为1230万元、1830万元及2870万元。然而,同一时期公司的毛利率并不稳定,分别为24.3%、20.5%、17.4%,波动较大。更为重要的是,2022年前8个月,友和集团出现亏损,额度达1390万元,毛利率更是滑落至15%。

友和集团在招股书中指出,毛利率下滑的原因在于市场新参与者的促销及折扣活动,为了保持竞争力并积极抢占市占率,公司灵活调整定价并提供更多折扣。

在智通财经APP看来,此番竞争定价调整,带动友和集团毛利率下滑。根本原因在于该公司的竞争优势并不牢固,此前的可观业绩,或许在于市场竞争并不激烈。随着新入场的选手增加,竞争方式轮番上演,友和集团受到的冲击无疑最大。为了巩固和抢占市场,友和集团是否会再度调整定价呢?答案或许未知,但公司将“维持整体利润率15%”作为目标,已是一个消极信号。

扩大市占率的两种策略之抢流量

对尚处于扩张期的友和集团而言,扩大市占率始终是首要命题。而如何破解市占率难题,要从该公司的业务模式入手。

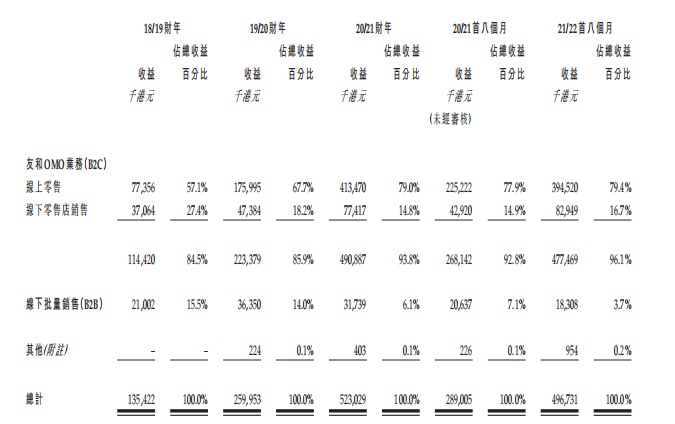

招股书显示,友和集团OMO业务(B2C)是其营收主力,2019财年至2022年首8个月(以下简称:报告期内),该业务产生的收益分别为1.14亿元、2.23亿元、4.91亿元、2.68亿元及4.78亿元,分别占总营收的84.5%、85.9%、93.8%、92.8%及96.1%。

OMO模式下,来自线上零售的收益分别为7740万元、1.76亿元、4.14亿元、2.25亿元及3.95亿元,分别占总营收的57.1%、67.7%、79.0%、77.9%及79.4%。来自线下批量销售的收益分别约为2100万元、3640万元、3170万元、2060万元及1830万元,分别占总收益的15.5%、14.0%、6.1%、7.1%及3.7%。可见线上零售仍是友和集团的业务堡垒。

对于线上的电商零售而言,扩大市占率的方式就是抢流量。彼时拼多多通过微信生态抓住下沉市场的流量,异军突起;抖音通过内容+推荐形式再次瓜分流量。经验在前,友和集团若想继续抢占流量,就要抓住公司的定位,从而找准流量获取的切口。

诚然,友和集团在流量获取方面相当积极,2019财年至2021财年,公司的市场推广及促销开支分别为180万元、430万元、960万元,960万元,占总收益约1.3%、1.7%、1.8%及2.1%。

然而,积极推广的效果并不理想。从数据来看,友和集团市场推广的开销2021财年及2022财年同比分别增长143.4%、121.1%。而同一时期营收按年增长的百分比分别为92.0%、101.2%,推广费用的增速明显高于营收增速,显然友和集团的流量获取没有找到快捷键,只是一味靠砸钱推广知名度。

因此,正如拼多多看到下沉市场的商业价值、抖音掌握兴趣推广的“武器”,若友和集团想要迅速扩大业务规模,找到获取流量的“密码”至关重要。

扩大市占率的两种策略之扩品类

除了流量之外,货品的种类亦是电商企业的竞争优质之一。因为无论是人找货的货架电商,还是货找人的兴趣电商,货品都是关键的一环。

尤其在智通财经APP看来,友和集团的商业逻辑是广告引流,更倾向于是货架电商商业模式,因此推动友和集团的关键增长因素应该是扩大产品品类的宽度(就SKU数目而言)和深度(就各项SKU的库存量而言),以维持产品特别是热门产品的稳定供应,从而应对不同客户的需求,缩短送货时间以及加强客户购物体验的能力。

招股书显示,报告期内,该公司存货的账面价值分别为1580万元、3230万元、6690万元及6880万元,年复合增长率为105.8%,存货规模持续增长。与此同时,友和集团的产品品牌数目呈现增长态势,品牌数目分别为753个、1023个、1309个、1284个,通过供应更多元化的产品品牌,该公司能够有效吸引新顾客及鼓励现有顾客提高消费,从而取得销售额持续增长。

值得关注的是,友和集团电子产品及家庭电器产品类别中的主要品牌毛利率较低,其中二十大品牌产品(不包括独家分销产品以及美容及护理电子产品)应占毛利率约2.8%至23.2%,平均毛利率为8.3%。

此外,由于友和集团不能获得热门品牌拥有人认可,从而不能享受一流分销商享有优惠买卖条款,导致采购成本较高,导致热门品牌的利润较为微薄。因此,持续拓展产品组合使集团的整体毛利率或进一步下滑。

友和集团面临的尴尬在于,如果不扩大产品种类,公司的销售额恐怕没有强劲增长的动力,若是拓展产品组合,由于对热门产品品牌的议价能力较弱,则可能导致采购成本较高,毛利率进一步下降。

综上所述,友和集团在高成长的下一步,应该思考的是能否既要市占率又要利润。