苹果每一次技术革新,都会给产业带来举足轻重的影响。

苹果公司计划在新一代iPhone中将LCD屏幕升级为OLED屏幕已经不是新闻,并且国内外的产业链上下游也都在积极进行相关的产业布局。目前,整个OLED市场呈现蓬勃发展的态势。

有分析认为,柔性OLED显示面板将在未来5年保持快速增长的势头,年复合增长率将高达30%以上,其市场规模也将在2020年左右达到400亿美元以上,OLED屏幕在智能手机市场的渗透率将超过50%(2016年渗透率为12%)。

随着柔性OLED显示面板给手机外观带来极大改观,传统的印刷电路板(PCB)因与柔性OLED显示屏不兼容将逐渐被柔性印刷电路板(FPC)取代。

这个柔性电路板是何物呢?

智通财经APP获悉,柔性电路板是用柔性的绝缘基材制成的电路板,具有许多硬性电路板不具备的优点。如可自由弯曲、卷绕、折叠,可依照空间布局要求任意安排,并在三维空间任意移动和伸缩,从而达到元器件装配和导线连接的一体化。利用FPC可大大缩小电子产品的体积,满足电子产品向高密度、小型化、高可靠方向发展的需要。

看上去是一段相当“诱人”的介绍,所以,能够生产柔性印刷电路板的安捷利实业(01639)是一家有前途的公司喽?股价说话。

今年以来,安捷利股价已经累计上涨107.4%,尤其是三月末的一波放量拉升,安捷利股价彻底打开了上升通道。3月20日至今股价累计上涨92.54%。虽然不是什么大牛,但也足够耀眼。

图片来源:富途证券

那么这家公司的股票有没有成为大牛的潜质呢?首先来看一下这家公司的业绩。

FPC“挑大梁”致业绩暴增

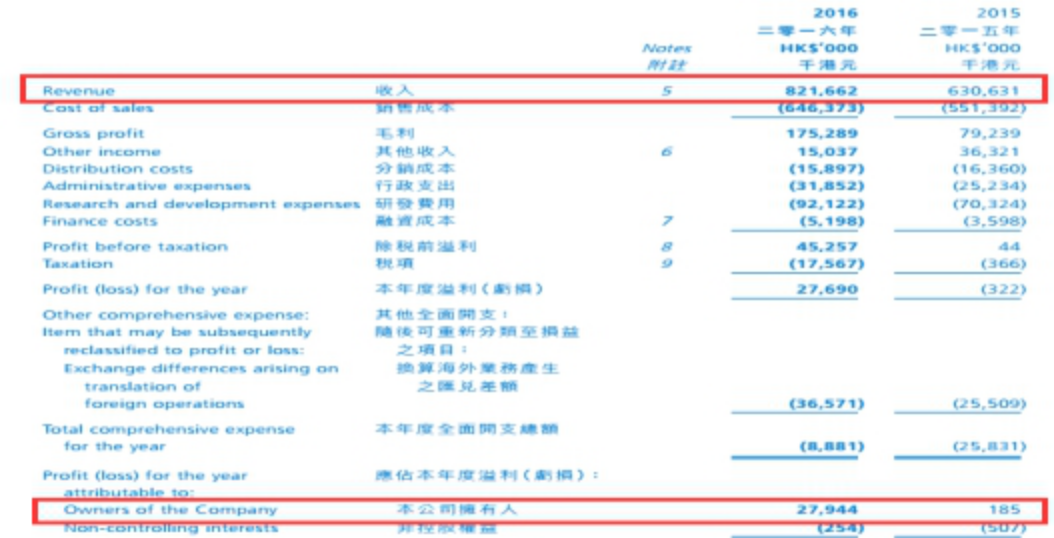

根据2016年年报,安捷利主要有三大业务板块——柔性电路板业务、采购及销售电子元器件和柔性封装基板业务。

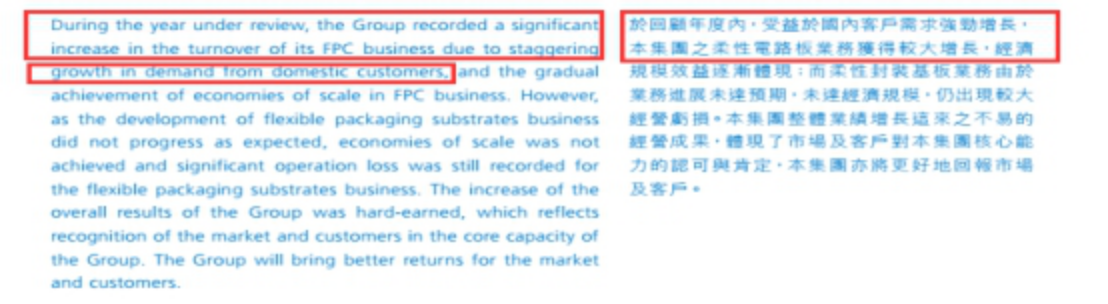

这三大业务在2016年给公司创造了8.22亿港元(如无说明,单位下同)的营业收入,同比增加30.29%;净利润2794.4万元,同比增长150倍。由于国内移动电话客户需求强劲增长,柔性电路板业务收入达到7.79亿元,同比增加41.91%,占总收入的94.81%,该业务的毛利率从2015年的13.41%上升至22.39%。

而电子元器件采购和柔性封装基板业务的营业收入分别从2016年的5540.3万元和2626.9万元下降至2303.6万元和1960.7万元,分别下降58.42%和25.36%;毛利率也从2015年的约6.65%和约7.39%下降至约1.49%和2.57%。可以说是柔性电路板业务撑起了安捷利的业绩。

据公司7月21日发布的正面盈利预告显示,由于集团整体销售额实现了显着的增长。预期2017年上半年业绩较2016年同期亏损1129.7万元将扭亏为盈。

要想知道安捷利业绩为何会向好,先搞清楚这家公司在和谁做生意。

“星光璀璨”的客户群

智通财经APP查阅安捷利股权结构发现,2014年以前,安捷利最大的股东是安利实业有限公司,而安利的最终控制人是一家军工企业——中国北方工业公司。

2013年11月27日苹果供应商歌尔声学股份有限公司认购了安捷利增发的2.9亿股新股成为安捷利第二大股东。

在成为安捷利股东后,歌尔加大了安捷利产品的采购金额。2014年3月歌尔声学(现歌尔股份)和安捷利实业订立采购合同,期限从2014年4月3日至2016年12月31日止。合同规定,歌尔声学2014年、2015年和2016年每年在安捷利实业的采购额上限分别为人民币6000万元、1亿元和1.4亿元。

2016年,歌尔向安捷利采购柔性电路板和柔性封装基板的金额达到9082.2万港元,同比增加213.53%。占安捷利2016年营业收入的11.05%.

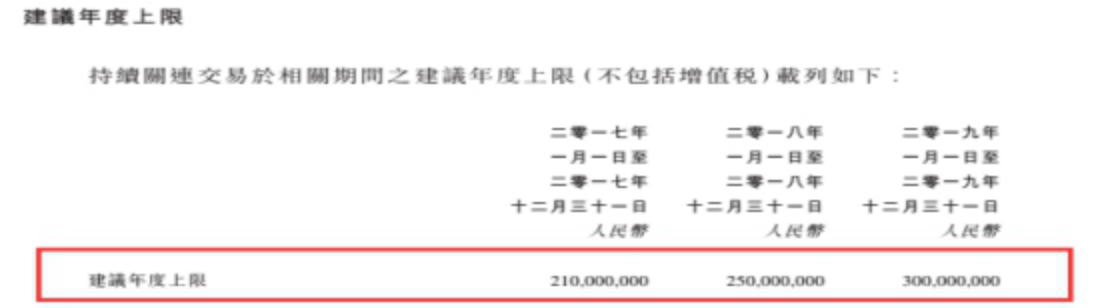

2016年12月6日,安捷利和歌尔就主体交易订立经重续采购合同,将原有采购合同的期限重续3年。

根据采购合同,歌尔于2017年、2018年和2019年每年在安捷利实业的采购额上限为人民币2.1亿元、2.5亿元和3亿元,采购额上限较前三年大幅提升。歌尔有望在近三年内,继续通过采购产品为安捷利提供业绩支持。

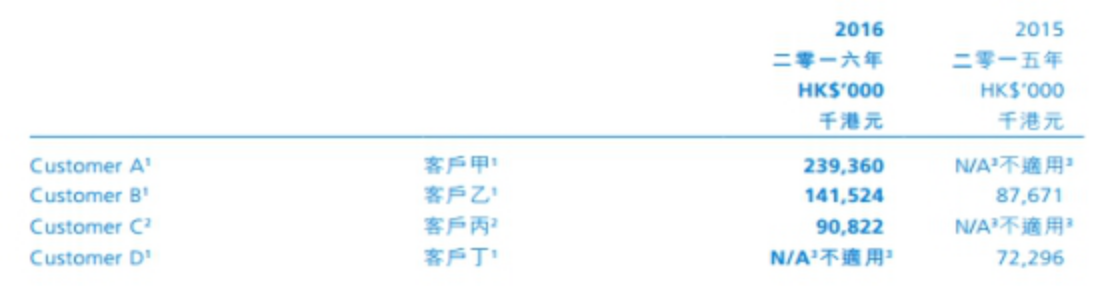

然而,纵使歌尔是我国电子设备制造行业巨头,也是安捷利第二大股东,歌尔在2016年依然不是安捷利最大的客户。

年报显示,公司前两大客户的对公司的采购金额分别为2.39亿元和1.41亿元,其中第一大客户在2015年还没有名列榜单之中。

根据安捷利2016年按地区划分的收入来源,来自中国内地和香港收入为7.31亿元占比88.9%,来自其他地区的收入为9122.3万元,占比11.1%。而前两大客户的采购金额均大幅超过11.1%。

又根据安捷利在年报中关于“回顾年内,受益于国内客户需求强劲增长,本集团柔性电路板业务获得较大增长”的描述。公司前两大客户很可能是来自国内的两家企业。

智通财经APP在安捷利官网查询到,安捷利的客户群体中不乏华为、ZTE中兴、TCL以及瑞声科技(02018)等著名国内企业,以及三星、LG以及飞利浦等国际巨头。

文章开头已经提到,苹果对技术的革新,会给产业带来举足轻重的影响。因此华为、歌尔、瑞声三星以及LG这些手机产业链上的“选手”们,为了给自身创造更多收益也会加紧布局。安捷利在未来有望更多的获得来自这些客户的订单。

新能源车PFC应用或成新突破口

可是,依靠原有的客户增加订单来创收似乎还不能完全体现安捷利这家公司的进取心。

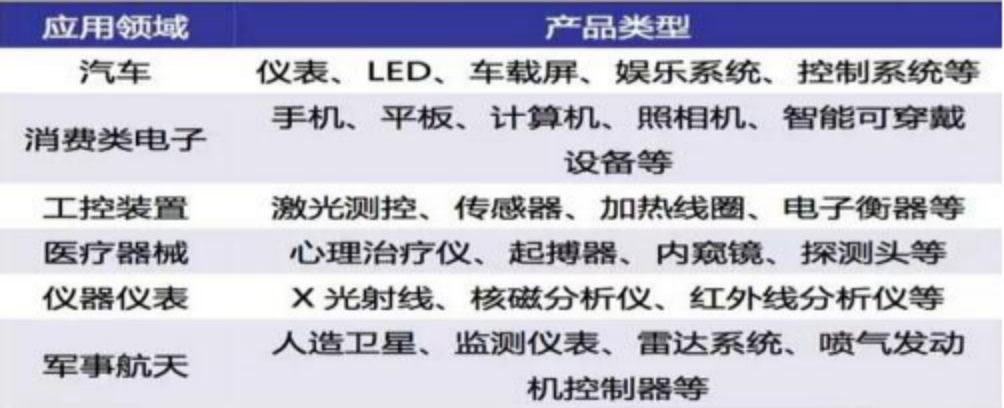

智通财经APP查阅资料发现,FPC其实可以应用于包括汽车、消费电子在内的多个领域。

资料来源:广发证券

据Prismark的预计,2021年FPC年产值预计将超过125亿美元。2016-2021复合年均增长率将达3%。

可见,FPC的应用领域众多,市场空间较大,尽管未来整体3%的复合增长率看似不高,但除了在手机上的应用外,FPC在其他细分领域的高速增长也不容忽视。

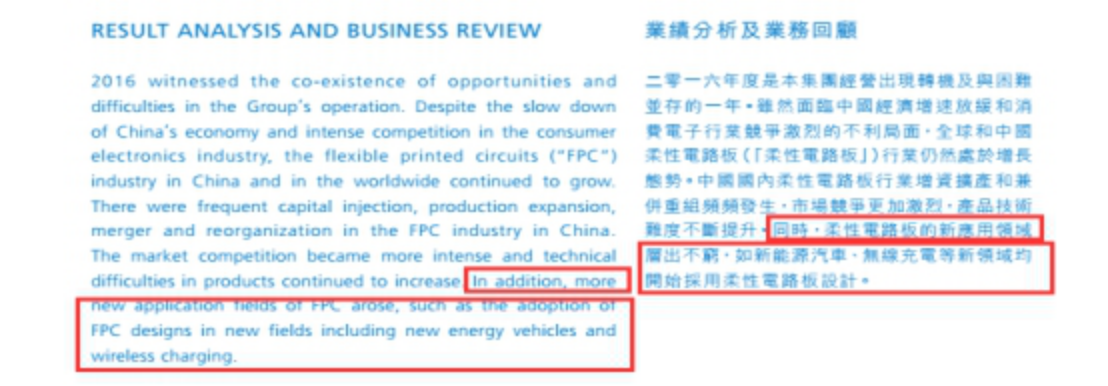

智通财经APP注意到,安捷利在2016年年报业绩分析及业务回顾中提到,柔性电路板的新应用领域层出不穷,如新能源汽车、无线充电等新领域均开始采用柔性电路板设计。

公司表示,随着柔性电路板和柔性封装基板的应用领域不断出现,集团预期会开发新客户,提升销售规模。

问题是安捷利会在哪个柔性电路板应用的新兴领域重点发力呢?我们可以根据安捷利的研发方向探寻答案。

2016年安捷利的研发开支为9212.2万港元,较2015年增长31.00%,研发收入比提升至11.2%。研发投入的大幅增加也为公司取得了不错的研究成果。公司2016年以来申请并公开了28项专利,其中有近乎一半的专利与电动车相关。由此可以认为,新能源汽车领域是安捷利发力的重点方向。

那么,安捷利把研发精力投入到新能源汽车领域会是正确的选择吗?

数据显示,2016年我国新能源汽车销售量达到50.7万辆,连续两年保持全球第一。据悉,目前我国的新能源汽车保有量达到100.4万辆,占全球新能源汽车保有量的50%以上。

今年上半年国内新能源汽车产销分别完成21.2万辆和19.5万辆,比上年同期分别增长19.7%和14.4%。预计在未来3年内,中国新能源汽车将保持35%到40%的年增长率,预计到2020年,销量将达到150万辆,新能源汽车保有量超过500万辆,到2025年新能源汽车保有量将超过2000万辆。

综上所述,如果安捷利在未来能够持续保持产品竞争力。随着OLED产业的爆发,柔性电路板在消费电子领域的成长潜力也被打开。安捷利在新能源汽车领域的布局也将为其未来业绩增长“添砖加瓦”。股价上涨一倍应该未必是安捷利股价的终点。