2021年以来,随着全球经济的逐步恢复,能源需求大幅增加,去年全球燃煤发电量达到历史最高水平。在行业需求快速增长的背景下,煤炭消费量约为79亿吨,同比增长6%,同时全球煤炭生产逐渐恢复,煤炭总产量同比增长约4.3%。

但煤炭产量的恢复尚不能满足需求端的快速增长,导致阶段性供应紧张,煤炭价格大幅震荡。今年一季度以来,与年初相比,焦煤最新价格上涨了30.59%,焦炭最新价格上涨了37.28%,山西大混价格上涨逾45%。

这也带动了煤炭板块的上行,今年一季度港股煤炭板块增长近40%。随着多地复产复工提速和即将到来的夏季用能高峰,预计煤炭行业发展将继续向好。

(来源:富途)

煤矿机械设备是实现煤炭开采最直接、最重要的设备,作为中游制造行业,需求直接由下游煤炭行业拉动。当煤炭行业景气度上升时,煤炭装备制造业的增长速度往往大于煤炭行业的增长速度。在此背景下,三一国际(00631)今年一季度业绩继续保持高速增长态势。

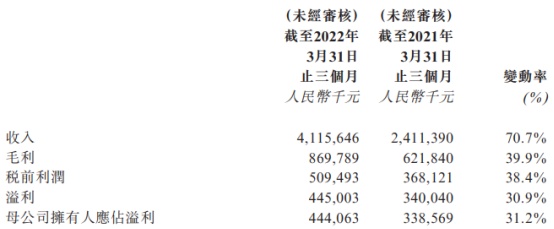

5月18日,三一国际发布2022年一季度财报。截至2022年3月31日止三个月,三一国际共计实现营业收入41.16亿元(人民币,下同),同比大增70.7%;实现归母净利润4.44亿元,同比增长31.2%。

(来源:公司季报)

除了下游行业景气度提升所带来的外部拉动,公司数字化、电动化、国际化战略的不断推进以及新业务快速发展等内生动力也给公司带来了积极影响。

公司将受益于煤矿智能化推进

今年一季度,公司的智能掘进机、电动宽体车及新一代电动正面吊等产品需求强劲,无人纯电牵引车及自动化集装箱运输车等新品迅速占领市场,掘进机、宽体车及小港机等产品收入均实现大幅增长。

今年年初公司掘进机的平均每月订单量达到70-80台,远高于去年初平均水平40-50台。而该产品的订单可预见性提高至3个月,而以往仅为1-2个月。其中,智能化掘进机的毛利率高达40-45%,占新订单总量的50%。

智通财经APP了解到,由于我国煤层自然赋存条件复杂多变,同时受到瓦斯、冲击地压等因素影响,开采条件受限、安全事故多发。而煤矿智能化无人化可以解决安全问题。将以往由人完成的任务交由数字化、自动化系统处理,减少了人为产生的错误。据天风证券数据显示,随着煤矿智能化的不断推进,全国煤炭2021年百万吨死亡率降至0.044,比2016年下降71.79%。

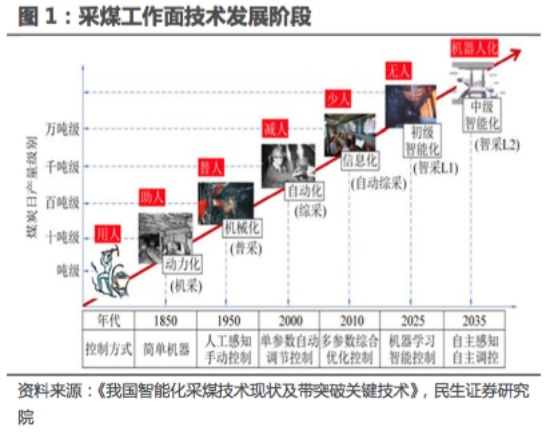

我国采煤阶段经历了动力化、机械化、自动化、信息化的演变。目前,我国正处于从信息化向智能化升级的阶段。据《我国智能化采煤技术现状及带突破关键技术》,预计到2025年左右,将实现初级智能化采煤作业;到2035年左右实现半自助控制的中级智能化采煤,基本跨入智采工作面无人化作业阶段。

(来源:民生证券)

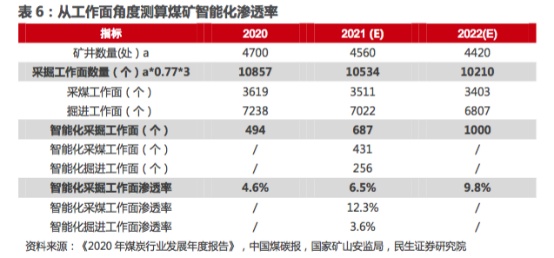

目前,智能工作面的整体渗透率仍然较低,据《2020年煤炭行业发展年度报告》显示,2020年底全国煤矿数量4700个,渗透率仅为4.6%。若以工作面角度测算,民生证券测算,到2022年,智能化采掘工作面渗透率将达到9.8%左右,较2020年增加超500个工作面。可见我国煤机行业智能化需求潜力巨大。

(来源:民生证券)

在政策方面,2020年,国家八部门发布《关于加快煤矿智能化发展的指导意见》,明确指出煤矿智能化是煤炭工业高质量发展的核心技术支撑。

相信行业需求和政策支持的双重推动下,我国煤矿智能化将进一步发展,无人化开采的趋势持续,公司高毛利率的智能化掘进机的订单占比将会进一步提高,带动公司业绩增长。

机器人业务成新业绩增长点

机器人业务是三一国际的又一大亮点。智通财经APP了解到,公司的机器人业务持续聚焦离散制造业和新能源行业,打造智慧物流AGV、高压锂电叉车、智能仓储立体库及机器人系统集成等优势产品,业务实现快速增长。

自推出以来,公司的机器人产品就被备受客户青睐。据公司年报显示,2021年全年公司机器人业务执行订单96个,累计中标约1.7亿元,已成功开拓蜂巢能源、中车、五粮液等客户。

公司较早前也发布公告称,2022年首两个月,公司附属公司三一机器人与蜂巢能源签署总代价为1.07亿元人民币的设备供货合同。蜂巢能源将购买自动化立体仓库、AGV、AGV调度系统及电动叉车等产品。

机器人业务已成为公司新的业绩增长点,自2021年该业务收入实现188.3%的大幅增长后,今年一季度再度实现三位数增长,同比增长105%。

三一国际优异的产品与其对技术研发的重视密不可分。“研发就是投资未来。”公司管理层表示,研发是公司最具投入产出比的一项投资。公司持续开展研发创新战略,产品全面向电动化、智能化升级,新品布局加快,已成为国内首家可以提供采掘一体化设备、运输设备及全套解决方案的公司。在此背景下,公司研发投入持续高企。2021年,公司研发投入达7.51亿元,同比提升67.9%。公司表示,未来三一国际还会持续加大研发投入。

与此同时,公司深入践行国际化战略,公司自2016年起推进国际化战略,将销售网络由单一中国市场扩展至国际市场,产品供应范围覆盖亚洲、欧洲、美国等地区,至2021年已实现海外销售收入20.95亿元,同比增长54%,成为公司业绩增长重要驱动力。其中,矿山装备板块完成印度、印度尼西亚等11个国家的渠道布局。

而今年一季度,公司国际化战略继续深入实施,受益于宽体车、小港机及大港机国际收入大幅增加,公司海外销售收入再度大幅提升。

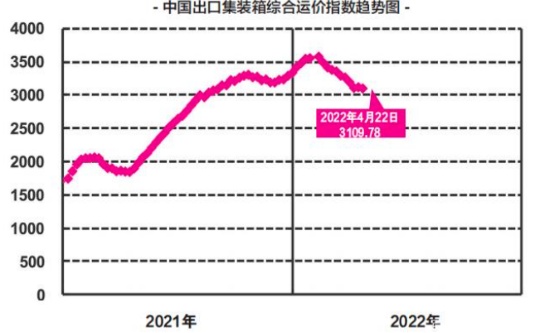

值得注意的是,由于产品结构变化、运费上涨以及新产品研发投入持续增加,公司今年一季度的利润增幅低于收入增幅。

智通财经APP了解到,自2021年以来,我国商品运价持续走高,中国出口集装箱综合运价指数(CCFI)更于2022年初创下历史新高,虽然随后CCFI有所回落,但仍为历史高位。持续高企的CCFI或将拖累公司公司盈利表现。

(来源:联宇物流)

整体来看,虽然疫情及大宗原料上涨等方面的不确定性因素仍在,但在煤炭市场供不应求的背景下,三一国际今年一季度的经营情况仍远好于同期,在手订单充足,远超去年同期水平。在一季度业绩发布后,招银国际再次重申了其对三一国际的买入评级,并维持了14.6港元的目标价。

长远来看,在下游行业高景气度的带动下三一国际业绩有望会保持强劲增长,公司股价仍有较大上行空间,值得市场的继续关注。