【主编观市】

美股进入技术性熊市,但国内股市反而走出了逆势上涨的格局。港股方面,上周恒指尽管一度受到腾讯业绩不佳影响而被空头反击,但市场很快出现修复,5年期LPR下调15个基点意味着货币政策正在加大逆周期调控力度,释放明确的稳定增长信号。芬兰、瑞典加入北约暂未对市场造成冲击。

多头主控市场已经没有疑问,底气就在于政策的不断发力,同时复工复产的进程也在加快。证监会发布《关于进一步发挥资本市场功能 支持受疫情影响严重地区和行业加快恢复发展的通知》,首当其冲是航空业,5月21日开始,国内航空公司执飞的国内客运航班,如果收入没能覆盖可变成本,将获得来自财政的现金补贴支持。

汽车板块密集催化,特斯拉宣布将在上海大量招聘研发人员,上海基地有望成为特斯拉全球第二总部,并且未来还有望诞生中国版特斯拉新车型。比亚迪也公布了新技术、新车型,精准发力20万档。斯诺威矿业“拍卖战”终于落幕,54.29%的股权被神秘人谭威以近20亿元的“天价”收入囊中。上游持续火爆预计对汽车行业形成正反馈。

另外,俄乌冲突导致能源、大宗商品、农产品的短缺需要引起重视,相关个股甚至是乳产品都有望走强。

恒指公司公布季检结果,将中芯国际等4家公司纳入恒生指数,将蔚来集团纳入恒生科技指数。

【本周金股】

赣锋锂业(01772)

一方面,锂价维持高位成为市场共识。5月21日,斯诺威54.3%股权拍卖落锤,最终成交价超20亿元。1)斯诺威核心资产为德址弄巴锂矿,资源量约72.5万吨LCE。2)德址弄巴锂矿目前尚未取得采矿权且未进行建设。3)此次拍卖对应的矿权实际收购价超7000元/吨LCE。以拍卖价20亿元计算,此次交易单吨LCE收购价约5080元。但考虑到交易佣金6000万元及54.3%股权所对应的债务8.7亿元,实际拍卖成本达29.3亿元,若按此成本计算,单吨LCE收购价约7443元,显著高于行业内其他锂矿单吨LCE收购价——22年5月国轩收购宜丰锂矿约1024元、赣锋收购松树岗坦铌矿约719元;22年3月国城集团收购党坝锂矿约996元;21年5月盛新收购木绒锂矿约524元。机构认为,长期来看,20-25万元或是新的锂价中枢,行业安全边际将显著增厚。锂资源稀缺性已成产业共识,向上打开锂价想象空间。

另一方面,锂矿仍然是今年业绩最确定的新能源细分板块。近日全球锂矿巨头智利矿业化工(SQM.US)最新披露的一季报显示,期内实现营收20.2亿美元,净利润7.96亿美元,大超市场预期。赣锋锂业Q1实现营业收入53.65亿元,同比增长233.91%;归属于上市公司股东净利润35.25亿元,同比增长640.41%;扣除非经常性损益净利润31.03亿元,同比增长956.40%。

此外,赣锋锂业公告再收购一个云母矿,公司还通过全资孙公司GFL Investment认购与稀美资源6000万股新股份 ,上游资源自给率有望进一步提高。

该股核心的制约上涨因素∶锂价、业绩、需求(逐步复工复产、将迎来快速回暖)等均已经消除,股价或迎来修复。

【产业观察】

各航司披露2022年4月运营数据,民航客流谷底沉寂,其受冲击程度接近甚至超过2020年2月疫情初期。三大航、春秋客流降幅全部超过80%,吉祥航空客流降幅达到93%。5月疫情持续回落,各地基本可控,民航航班量有所回升。

民航局召开民航航班正常和服务质量工作会暨雷雨季节运行保障工作部署会,指出积极采取有效措施,尽量满足航空公司经营需要,做到“应飞尽飞”,充分考虑企业的经营困难局面,加快推动实施应急贷款、国内客运航班运行补贴等纾困政策,助力行业安全发展,期待相关政策落地。

疫情偶发仍可能对民航运行产生冲击,但本轮疫情结束后,全国各大城市常态化核酸检测逐步落地,有望更快的阻击局地疫情扩散。长期来看,绝望中孕育希望。

供给端,2011-2019年民航运输飞机数量年化增速10.1%,而在经营压力较大的2020-2021年,各航司显著降低运力引进,民航运输飞机增速仅分别为2.2%、1.7%。2022年,从各航司机队引进规划看,如不考虑B737MAX复飞,年内飞机引进数量仅为3.6%,如疫情反复,实际引进速度可能进一步压低。连续的运力低增长为供需反转创造先决条件,且当前票价改革持续推进,核心公商务干线经济舱全价票天花板被不断推高,同样为未来供需反转后的运价积攒弹性。

看好疫情影响消退后民航供需反转的大方向,在连续低运力引进、票价改革、历史高客座率的共振刺激下,民航业绩有望创历史新高,重点关注国航、南航、东航三大航司。

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(伍月)未平仓合约总数为116989张,未平仓净数48730张。恒生期指结算日05月30号。

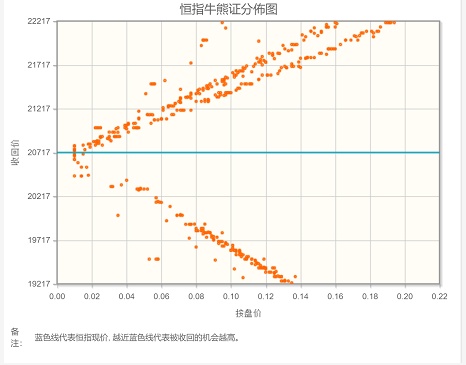

从恒生指数牛熊街货分布情况看,20717点位置,熊证密集区靠近中轴线,牛证疏远,恒生指数存在反弹意愿。美国市场不仅预期FOMC会在六月和七月的会议上各加息50点,现在还预期九月会议上再加息50点。市场预期联邦基金利率年底上升到2.8%,两个星期前是2.7%。由于联储错过了去年的加息黄金窗口期,现在的口吻和手法都越来越强硬。由于A股市场走出独立行情,港股恒生指数本周继续看涨。

【主编感言】

美欧市场开始交易衰退,国内A股和港股走出了独立行情。中国复工复产、稳增长的政策改善,让机构和散户都普遍认为市场目前会阶段性乐观,但这种筑底过程中的反弹牢不牢靠呢?经过一周多的利好政策密集释放,相信在未来利好政策的出台频率不会有这样的节奏,而基本面上的经济数据和企业盈利改善的验证需要时日,谨慎起见,布局应选择业绩确定性强、或业绩边际改善确定性强的标的。另一方面,仍宜低位布局,不宜追高。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。