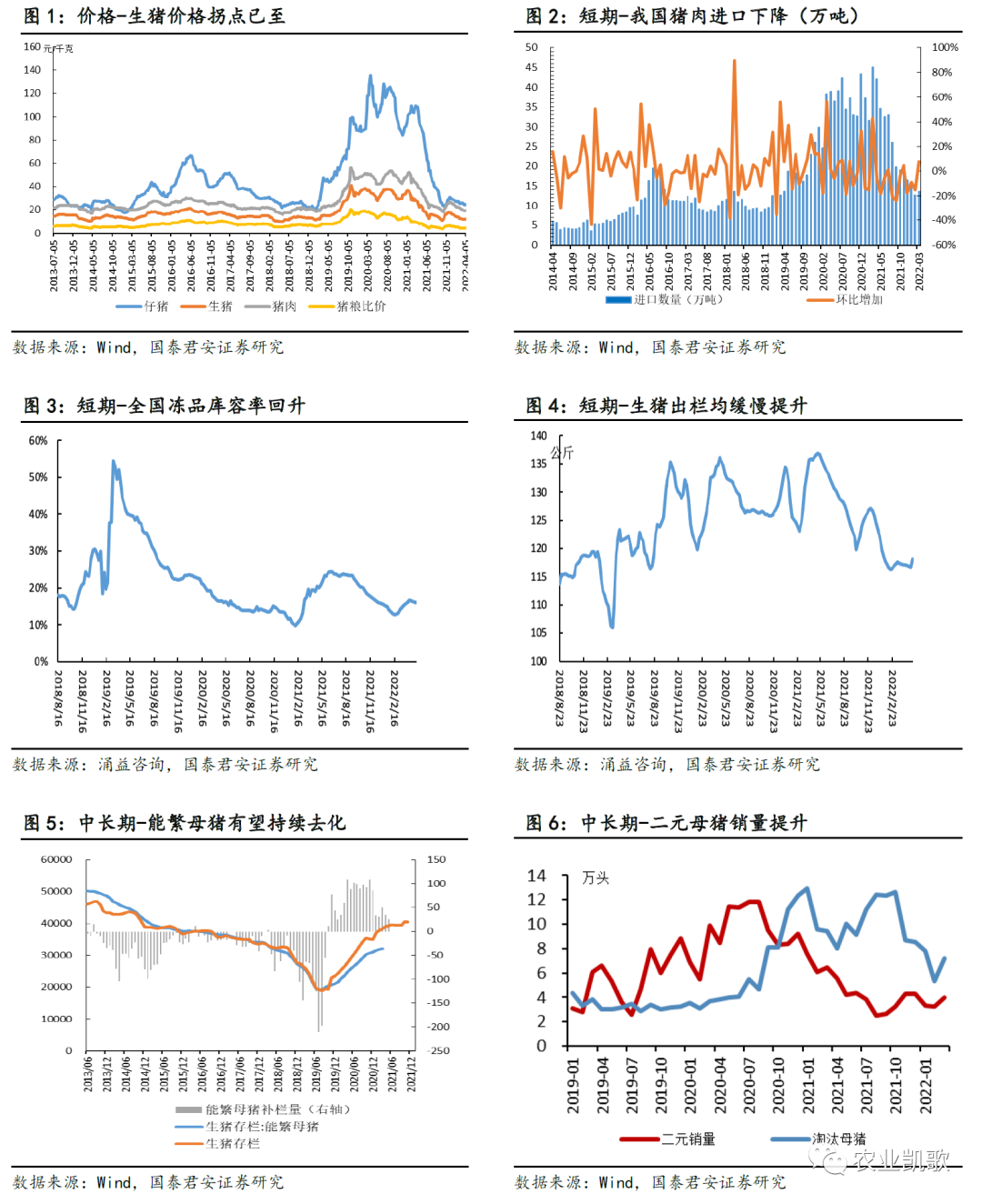

智通财经APP获悉,国泰君安发布研报称,安全边际凸显,继续推荐生猪养殖板块。均重上升,冻品库存率下降不改猪价涨势,上周全国生猪均价15.54元/公斤,周度环比上涨2.98%。出栏均重小幅上涨,上周出栏均重119.16kg/头,周度环比上升1.37%,冻品库存上周下降至15.35%,冻品库存继续下降。

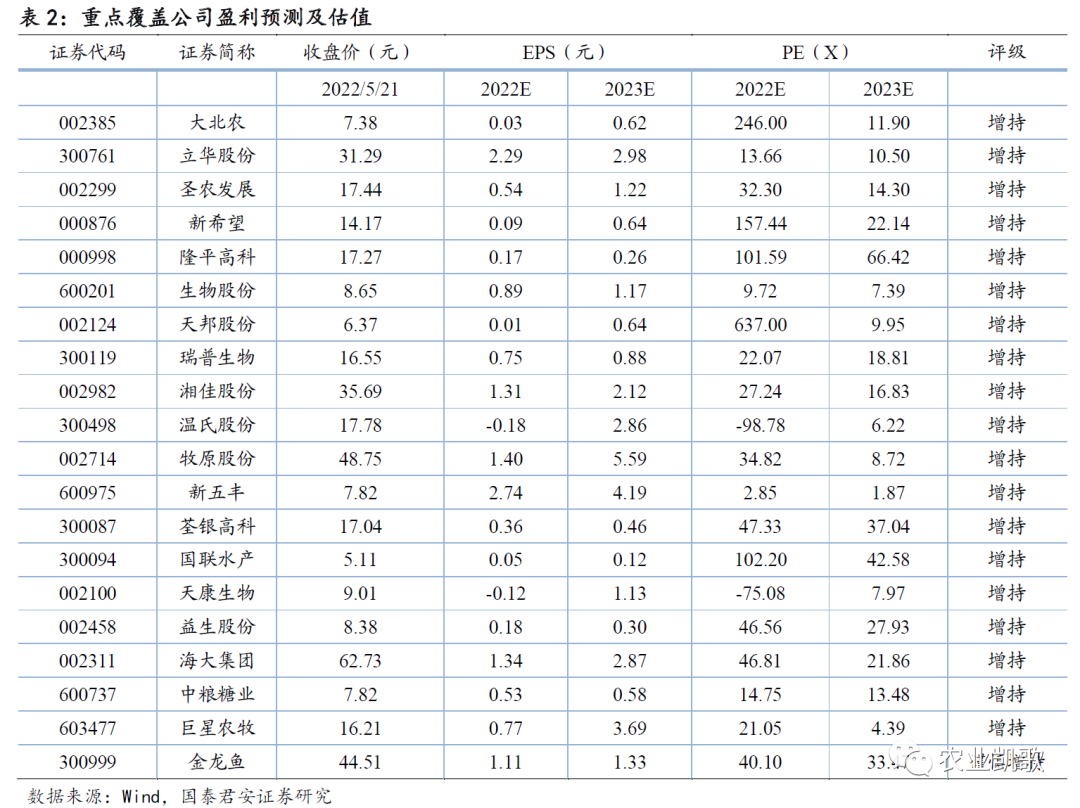

虎年荐猪:1)维荐β机会原则不变,仓位比个股更重要;2)放眼Q2,确定性提升背景下应更加重视,此外困境反转滞涨标的有望补涨;推荐标的:牧原股份(002714.SZ)、温氏股份(300498.SZ)、新希望(000876.SZ)、天康生物(002100.SZ)、天邦股份(002124.SZ)、大北农(002385.SZ)、正邦科技(002157.SZ)等,弹性标的:巨星农牧(603477.SZ)、傲农生物(603363.SH)、唐人神(002567.SZ)等;农产品推荐标的:大北农、隆平高科(000998.SZ)、荃银高科(300087.SZ),受益标的:登海种业(002041.SZ)、苏垦农发(601952.SH);长期推荐价值标的:海大集团(002311.SZ)、圣农发展(002299.SZ)。

生猪:产能去化已超预期,后续产能还将继续锯齿型去化。

该机构认为实际产能去化超预期,行业4月猪饲料产量同环比均大幅下降,4月饲料工业协会显示猪饲料产量环比下降4.7%,同比下降15.2%,山东省4月猪饲料产量环比下降9.28%,同比下降29.49%。农业部上周公布2022年4月监测数据,4月全国生猪存栏自2020年6月以来首次同比下降,上游产能下降已经传导至商品代生猪存栏下降,因此当前产能去化已超预期,而由于饲料成本导致的养殖成本走高且本轮周期养殖效率低而成本高的养户占比更高,因此未来产能还将继续锯齿形去化。

具备足够估值安全边际,继续推荐养殖板块。当前无论从头均市值还是PB水平来看,目前板块及大多数个股的估值水平均处于低位。从股价涨幅来看,前四轮周期板块涨幅在1.5-6.6倍之间;而看当下,在猪价底部区域板块上涨幅度不足25%,目前估值具备足够安全边际,继续推荐养殖板块。

种植业:稻麦最低收购价再提高,关注农产品主题性机会。

低库存&需求复苏奠定粮食景气基调,外生事件“锦上添花”。全球来看,主要农产品库消比处于低位,同时全球经济复苏大背景下,需求处于上行通道,农产品价格高位可期;外生事件(疫情、地缘等)对边际供需均造成影响,供给端:生产、流通影响下供给边际向下,需求端受囤货需求、油价拉动等影响边际向上,景气有望超预期。5月19日国家再提稻谷和小麦最低收购价,粮价高位有支撑,体现国家对粮食安全重要性。

风险提示:政策风险、养殖疫病风险、自然灾害风险等。

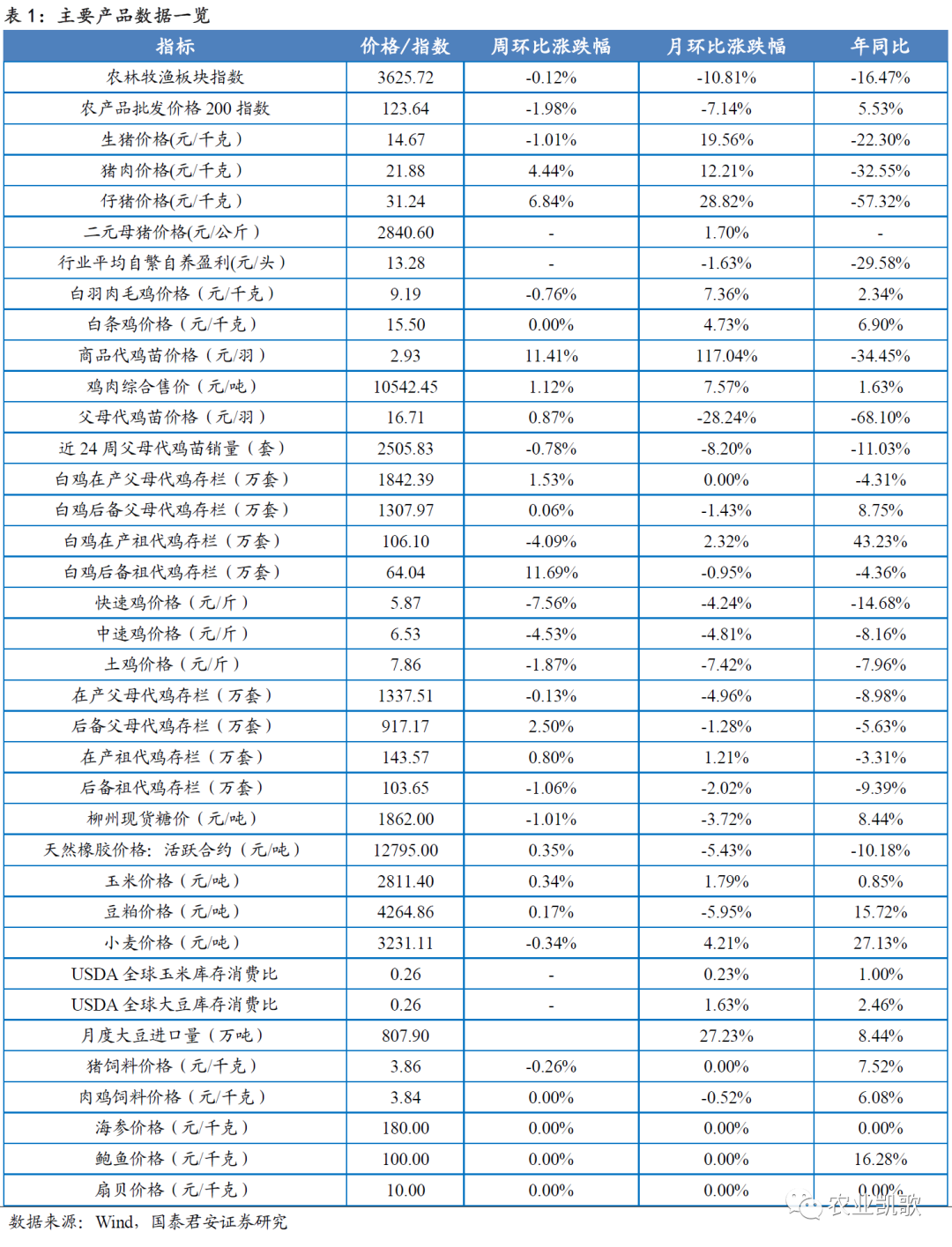

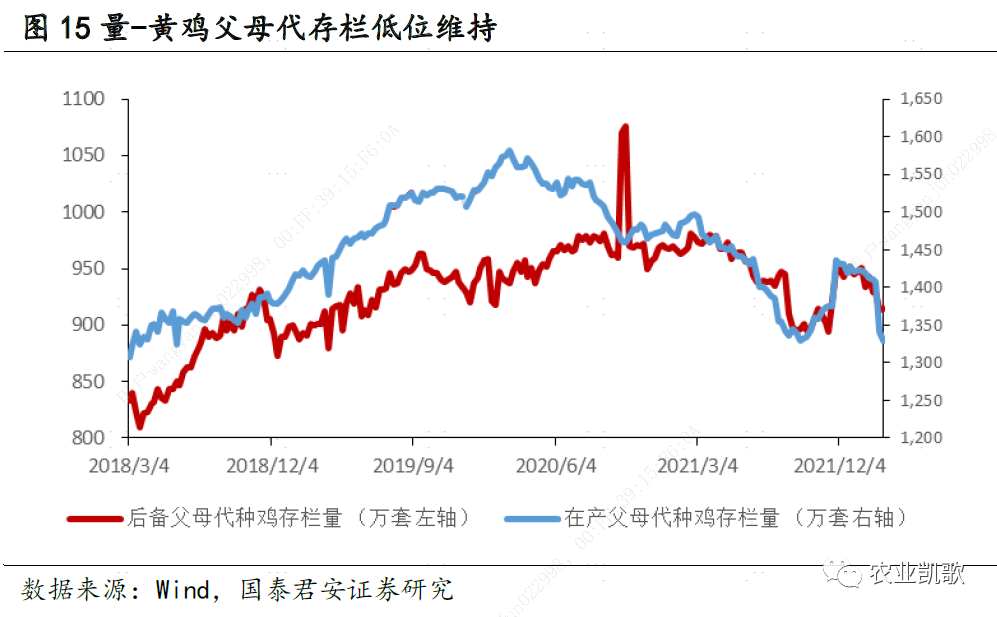

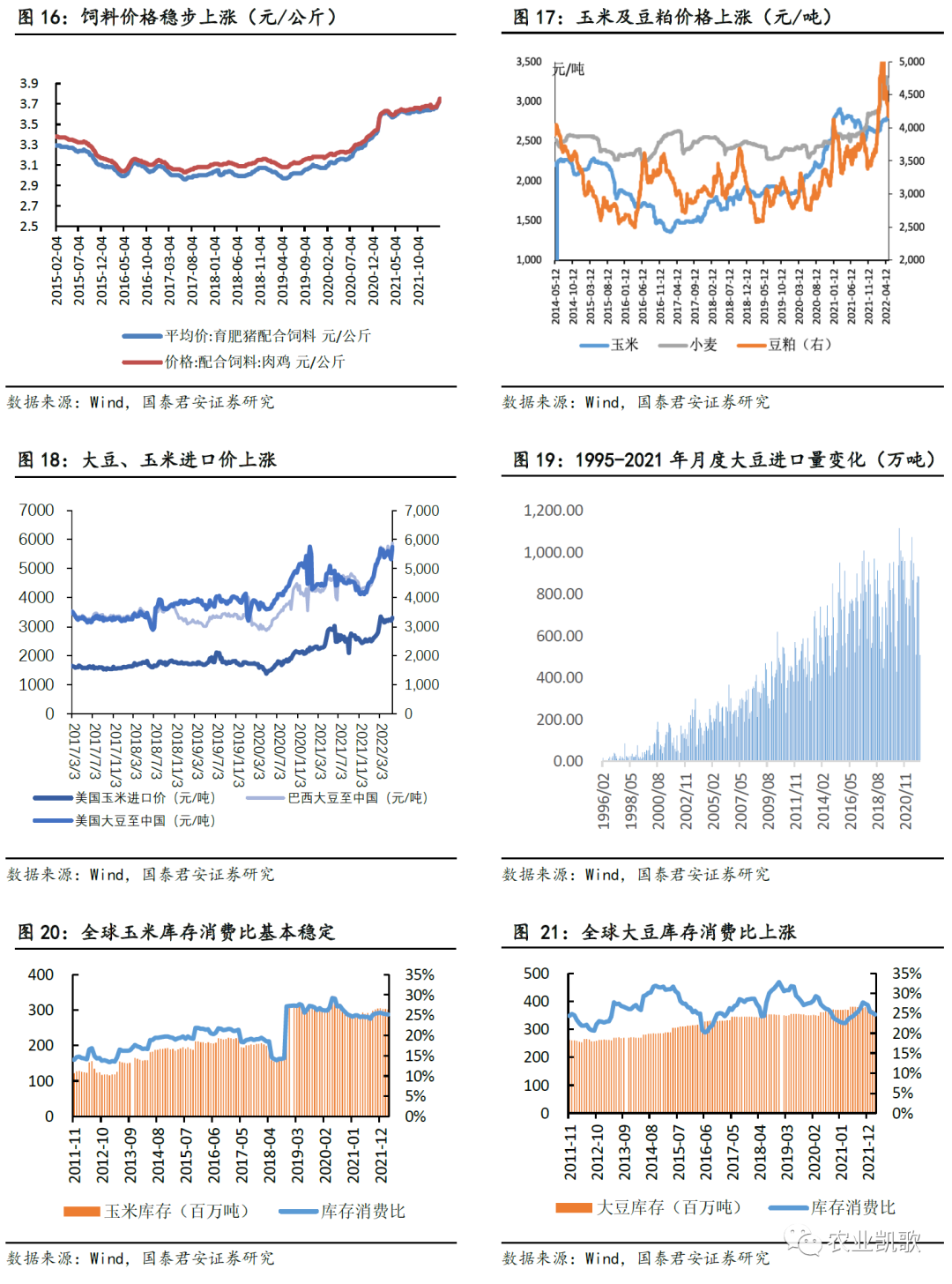

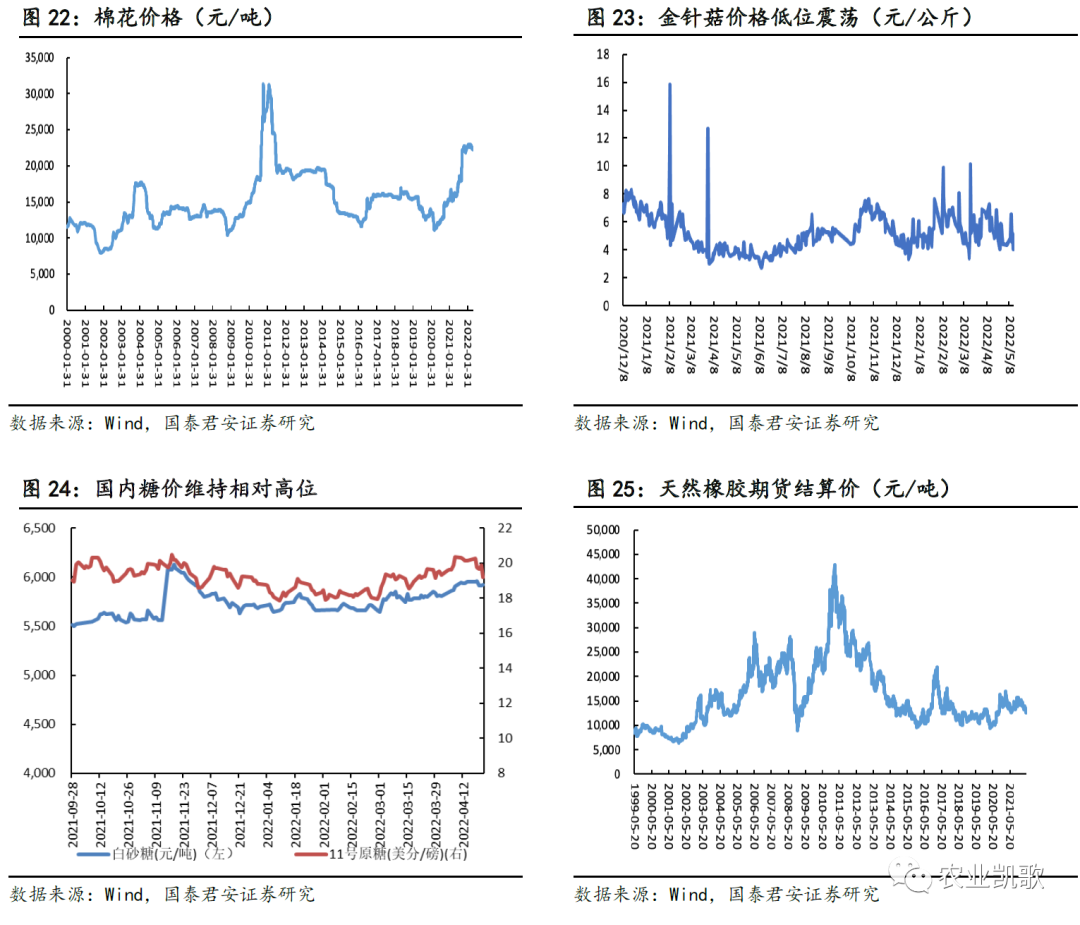

主要数据一览: