太古地产(01972)发布了今年二季度的营运数据汇报,希慎兴业(00014)也发布了今年上半年业绩。都说零售回暖,收租股普遍获益,这两只商场收租股却有截然不同的业绩表现,大行评级给予的评级也在相反方向。

从两个公司已披露数据看,内地零售市场也在回暖,大有赶超香港零售市场之势。

太古地产:颐堤港领衔内地销售增速

智通财经APP了解到,太古地产是从太古公司(A股:00019,B股:00087)拆分出来的纯商业地产公司,旗下商场物业主要布及香港、内地、美国。其中香港包括太古广场、太古城中心、东荟城名仓店;内地包括北京三里屯太古里、广州太古汇、北京颐堤港购物商场和成都远洋太古里;美国物业为迈阿密的Brickell City Centre。

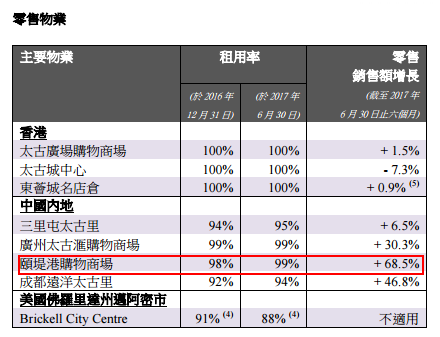

太古股份及太古地产近日发布太古地产有限公司今年二季度营运数据汇报。截止2017年6月30日止6个月,太古广场购物商场零售销售额同比增长1.5%,太古城中心零售销售额同比减少7.3%,东荟城名店仓零售销售额同比增长0.9%。

相比香港项目和海外项目,太古地产在内地的零售物业表现强势,其中颐堤港购物商场上半年零售销售额增长68.5%。相对于内地其他3家商场高于三成的销售增幅水平而言,北京三里屯太古里销售额增幅最低,仅为6.5%。

对此,业内人士表示,三里屯太古里已经开业近十年,运营比较成熟,相对于其他开业时间较短的项目自然存在更低的增长空间。上半年零售销售额增长最快的颐堤港开业时间是五年。

香港三家商场租用率稳定在100%,销售额增长分别是1.5%、-7.3%、0.9%,海外市场尽管没有零售销售额的增长数据,但从租用率的变化来看,市场相对暗淡。截至去年底,Brickell City Centre的租用率为91%,但到今年6月底,这一数据下降至88%。

太古地产日K图,图片来源:富途证券

从太古里在北京区域的商场来看,三里屯太古里于2008年投入运营,已经成为全国著名的潮流聚集地;颐堤港2012年开业,目前租用率达到99%,趋于稳定。内地市场中,除了广州太古汇购物商场租用率维持在去年底的99%,其他三处在今年6月底的数据与上年底相比都有不同程度增长。

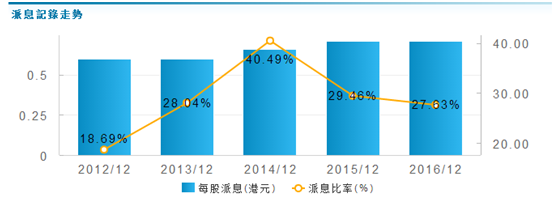

以过去三年数据参考,从2014年至2016年,太古地产的净资产收益率分别为4.64%、6.64%、6.82%;派息比率分别为40.49%、29.46%、27.63%。

图片来源:阿斯达克

从上半年运营数据上看,太古的内地零售市场比香港零售市场表现更好。智通财经APP获悉,太古地产预计在8月17日发布上半年业绩,届时将公布更加详细的财务数据。

希慎:100%香港收租股遇人流量下跌

希慎兴业则是典型的香港本地收租婆模式。智通财经APP曾在《没人租商铺?“铜锣湾地王”希慎兴业(00014)来分住宅物业的一杯羹》一文中介绍,由于持有物业集中于铜锣湾,希慎素有 “铜锣湾地王”之称。

一方面,它是100%租赁收入,分为商铺、写字楼、住宅、综合四个部分;另一方面,它的物业100%在香港,包括希慎广场、友邦中心、嘉兰中心、礼顿中心和利园购物区等等,其中零售物业收入主要来自于希慎广场。

2017年上半年,希慎实现营业额17.91亿港元,同比增长1.8%;股东应占净利润7.46亿元,同比下滑17%;基本每股收益71.36港仙;拟每股派现26港仙。上半年净利润同比下滑17%至7.46亿元。

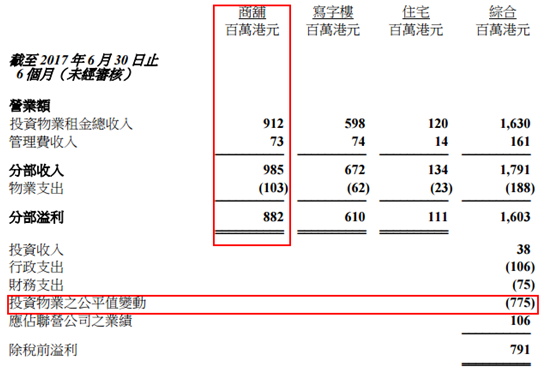

上半年,公司经常性基本净利润和基本净利同比增长4.2%,主要反映来自商铺及写字楼租赁业务的毛利增加。此外,集团投资物业估值的公平值亏损为7.75亿元,以至于股东应占净利润下滑17%。

希慎上半年商铺分部营业额

于2017年6月30日,集团商铺业务组合的出租率为99%,写字楼业务组合为94%,而住宅业务组合则为84%。

从零售方面看,商铺业务组合的营业额微跌 0.1%至 9.85 亿港元(2016 年:9.86 亿港元),其中包括按 营业额收取的租金0. 25亿港元(2016 年:0.28 亿港元)。

值得注意的是,报告指,上半年由于有新租户进行一些大型翻新及装修工程,希慎商铺组合于 2017 年首六个月的总人流下跌约 5%。

希慎日K图,图片来源:富途证券

总人流下跌、派息低于预期,令大摩对希慎兴业给出了“减持”评级。

摩根士丹利发表报告称,上半年希慎兴业每股盈利同比上升4.4%至1.17元,好过该行预期,主要因租金收入及成本节省均较预期好。不过每股派息较预期差,是2010年以来首次中期派息无增长。另外,上半年希慎有装修工程,人流同比下跌5%,预期下半年续租租金下跌趋势持续。不计Apple Store,租户销售呈低单位数下降,差过香港整体零售。大摩认为这反映公司对自然增长转向保守,评级“减持”,目标价34元。

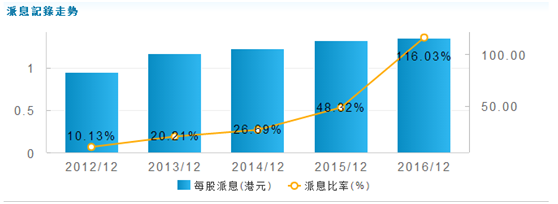

智通财经APP了解到,希慎2014至2016年的派息率分别为26.69%、48.32%、116.03%。

另一边,美银美林给太古地产“买入”评级。报告称,该行表示,太古地产第二季内地商场零售销售保持强劲,当中广州升29%,北京颐堤港升80%,成都则升38%,公司位于上海的兴业太古汇商场亦在5月起开始试业,租户亦陆续迁入其写字楼大厦。

香港地区的零售表现方面,太古广场次季销售额升约5%,反映其租户调整策略见效,但东区太古城中心受戏院装修工程影响,次季销售额跌约7%。

内地高端零售回暖加快

国际物业顾问仲量联行日前发布报告称,逾六成港零售商拟明年开新店,建议投资者留意商场收租股。仲量联行最新调查显示,有62%的受访零售商计划于2018年在香港开设新店,反映随着核心购物区商铺租金自2014年的市场高位回落41.2%,零售商预期零售市道将见底复苏。

野村也发表了研究报告,预期香港地产股大部分可录得稳固业绩,主要由于项目陆续完成,存货销售充裕及租金收入增长强劲所致。收租股中,野村首选恒隆及太古地产,认为可受惠于中国高端零售及中环写字楼市场复苏。

从几家收租企业的已公布数据看,内地零售市场尤其奢侈品市场,复苏力度更为强劲。

在内地和香港拥有多个奢侈高端商场的恒隆地产(00101) 发布了2017上半年财报,其中被称为“奢侈品零售风向标”的上海恒隆广场购物商场业绩最为突出,上半年零售销售同比暴涨29%。

恒隆地产在内地的整体物业组合租金收入及营业利润均增加1%,分别至17.23亿元人民币及11.26亿元人民币,平均边际利润率为65%。集团收入63.58亿元,按年升0.74%,其中物业销售收入上升5%至25.23亿元,物业租赁的租金收入减少2%至38.35亿元,排除期内人民币兑港元较上年同期贬值5%的影响,租金收入上升1%。总营业利润上升5%至45.41亿元。、

大摩报告称,业绩中的最大惊喜是上海商场的零售销售及租金增长强劲,其中上海恒隆广场购物广场得益于装修完成及奢侈品销售复苏,上半年收入由下跌转为增长,同比猛涨23%,零售销售则同比大涨29%,租金收入增长9%。

反观香港奢侈品零售则未见起色,报告显示恒隆地产上半年香港零售租金收入在增长较预期弱,同比下跌1%,去除山顶广场及Fashion Walk翻新工程影响,期内香港租金收入仅同比升2%,低于分析师预期的4%。

欧睿国际最新发布的奢侈品行业研究报告显示,全球奢侈品消费在2017年有望持续增长,但增幅将有所放缓;不过亚洲是个例外,中国经济的回暖将帮助亚洲地区实现加速增长。并且,中国有望在五年内取代美国,成为全球最大奢侈品市场。

智通财经APP注意到,随着中国消费者奢侈品购买力提振,中国的富裕消费者重新开始购买奢侈品,推动LVMH、爱马仕等奢侈品集团业绩复苏。另外由于内地奢侈品购物体验的不断优化、价差的缩小,内地消费者开始趋于境内消费。

此外,近期Louis Vuitton、Gucci陆续推出线上购物服务,完善的境内购物体验也正将中国消费者拉回境内,这部分富裕消费者的奢侈品消费需求将成为内地高端商场业绩增长的关键动力。