在三大纸企一路飙车式上涨的时候,能跟上它们脚步的同行寥寥无几,而一家看似仅16亿市值的小纸企——阳光纸业(02002),其凶猛涨势直逼大纸企们,大有加速超车之意。

智通财经APP了解到,其实这家“小纸企”是深耕高端包装纸的细分领域强者,在成本推动纸价上涨逻辑中,它不仅能享受到上涨纸价带来的盈利提升,而且在市场需求方面也很大程度受益,这也就是为什么它的涨势会如此凶悍了。

而近期的阳光纸业更是不消停,大股东刚获完股权激励,又听到二股东全盘清仓的消息,市场一片哗然声中,公司异常亮眼的一季度业绩随即曝出。种种异象,使得阳光纸业在投资者眼中显得是那么的雾气蒙蒙。

一场股东大会引起股价飙升大戏

股东大会上透露的重要信息,拉开了阳光纸业股价飙升序幕。2017年5月22日,阳光纸业召开了股东大会,而原本平稳的股价在当日突然拉涨至6.12%,异动的原因在随后一篇名为《机构拟10亿收购王董股份,王董不卖》会议纪要中得到了答案。

股东大会上透露一些较重磅的信息,最重要的当属公司主营业务盈利能力好转是否具有持续性的问题,公司回答中表明:阳光纸业在涂布牛卡纸行业的技术壁垒很高,基本没有新产能进入;同时,大纸企晨鸣纸业似乎也没能成功抢占到公司的市场,而另一大纸企山鹰,也一直在找机会和公司和解侵权官司。

其中,还有一点也非常值得注意,关于机构收购王董个人股份的问题,公司回答表示对方出10亿元的报价,而王东兴并不打算卖。

建立在公司回答属实的基础上,那意味着阳光纸业在涂布牛卡纸领域的地位还无可撼动,而且技术的高壁垒性,使得大纸企也无法强行进入该领域抢占公司市场份额。而公司透露一季度26-27%的毛利率历史新高数据,也较能部分印证公司盈利能力正持续好转。

后一个问答则表明,按照当时王东兴40%的持股比例,假设10亿元以港元为单位来说,机构认为公司应该值25亿港元,而王东兴则认为公司并不止25亿港元,这对当时公司市值还不到12亿港元来说,有近一倍多的增长空间。

在此重磅利好消息刺激下,公司股价自5月22日开盘的1.47港元开始一路上扬,但在上涨途中,阳光纸业不断有各样式的事件曝出,更是在8月1日公布一季度靓丽业绩时冲高至2.29港元后回落,究竟是怎么回事呢?来继续往下看吧。

图片来源:富途证券

大股东获股权激励,二股东却全盘清仓,是为哪般?

股份奖励计划再推股价上涨,临近实施后却遭二股东突然清仓。2017年6月27日收盘后,阳光纸业公告称,董事会批准了以股权方式奖励公司部分董事、高级管理人员及员工的计划。公司股价于6月28日拉涨6.1%,为涨势再蓄力,随后在7月21日时公司公布了具体奖励方式,作为一致行动人的王东兴与王长海共获增发1597.2万新股,持股比例上升至42.86%。

然而,就在股权奖励计划后实施的7月25日,公司成交量突然剧增至1.37亿股,成交额高达2.55亿港元,事后得知原来是第二大股东涌金资产管理有限公司,将手持的阳光纸业股票全部清仓了。

但是令人诧异的是,如此突然的巨量清仓,在公司股票交易原本并不活跃的情况下,不仅在一天内完成了,而且还没有引起股价下跌,这不得不让人推测,此交易是否事前已经与买方达成共识。

股价在靓丽一季度数据中打出高点,又在重重疑虑后回落。2017年8月1日,智通财经APP在《山东世纪阳光纸业集团有限公司公司债券2017年跟踪信用评级报告》中了解到,阳光纸业2017年1-3月营业利润为1.37亿元人民币(单位下同),比公司2016年全年1.05亿元营业利润还高出3200万元,因此,公司股价当日冲高至8.5%。

但令人奇怪的是,此前公司有靓丽业绩时,几乎都是在第一时间发盈利预告的,如2016年半年业绩盈利预告在2016年7月4日就公布了,2016年全年盈利预告则是2017年1月17日公布的,那为何阳光纸业在一季度如此大幅度上涨的业绩保底下,迟迟没有给出半年业绩的盈利公告呢?

结合包装纸二季度价格的大幅下调推测,公司二季度业绩大概率下滑严重,以致于拖累半年业绩,这或许可能是公司迟迟不发盈利预告的原因,也可能是二股东同意将手里的存货全部交出去的原因之一。

这样看来的话,公司半年业绩可能并没有市场预期中那么好,那是否就意味着公司后续就没有看点了呢?答案是不一定哟。

双重增效下的细分领域龙头, 后续仍存看点

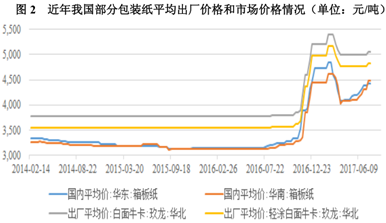

公司主要的白卡纸业务,在此轮行业回暖中得到了双重增效。公司主要生产和销售涂布白面牛卡纸、白面牛卡纸、纸管原纸、瓦楞纸等包装用纸,其中涂布白面牛卡纸、白面牛卡纸是公司最主要的业务,占比达到了70%多,该纸品属于包装纸中较为高档的产品,公司是此领域的龙头,拥有较高的技术壁垒。

受益于造纸行业的回暖,虽然在煤炭价格上涨使得电力和蒸汽业务毛利率大幅下降,使得总毛利率略微下降,但公司各种纸类毛利率都有一定程度的提高,也是公司盈利能力回升的体现。

而白面牛卡纸主要的竞争对手灰底白卡纸,因其价格远低于白面牛卡纸,但承重能力却弱于白面牛卡纸,因此在纸价低时,双方竞争力差不多,但是随着纸价上涨时,白面牛卡纸的竞争力是在增强的,因此,公司白面牛卡纸业务不仅毛利率在上行,而且市场需求还在增大,受到了双重增效。这也是公司的业绩,在纸价回调的二季度可能迎来较大幅度地下滑的基础之一。

此前智通财经APP在梳理大纸企时,已经论证过包装纸受供给和需求双向增效下,行业向好仍有一定的支撑。在此大环境下,纸价的回升也将给阳光纸业后续的业绩提供一定的保障,而且公司已经拥有自建电厂,因此相关限制政策也不会在该领域提高公司成本。

结语

截至到2017年8月7日收盘,阳光纸业股价为2.09港元/股,对应市值为16.77亿港元,市净率为0.93倍。根据已公布数据,非常乐观推测下,公司2017年全年净利润可达到2.9亿港元,对应现价的市盈率将在6倍左右,仍属于较低水平。

同时考虑到公司半年业绩较大可能低于市场期望,以及后续行业仍有一定看点情况下,建议稳健投资者或在半年业绩影响过后,可以选择机会介入。(文/江松华)