摘要

近期,2022年华创证券中期策略会食品饮料分论坛,邀请到调味品行业资深专家陈小龙,就调味品行业当下现状及未来趋势交流分享,本文是此次演讲实录:

需求端:疫情下整体承压,但间接推动调味品需求趋于性价比化、定制化。

从宏观数据、企业感知等层面看,目前调味品需求整体承压,企业普遍损失15-20天业绩。分地区看:上海断崖式下滑,4月环比3月下降,预计五月将有所好转。北京、华南等地区管控严格,但影响有限。川渝地区基本无影响,与去年持平。陕西、甘肃等地区物流受损,导致需求难以满足。但同时,疫情短期影响下,餐饮存在消费降级趋势,而长期来看,餐饮连锁化率提升逻辑不变,故当前调味品强调性价比和定制化将是大趋势。

供给端:成本尚处高位,且预计年内难以缓解,部分企业或酝酿新一轮提价。

2021年底为行业普遍性涨价,价格传导基本已完成,但提价幅度不足以覆盖成本上行。22Q1成本持续高压,个别企业在保销量政策下加大市场投放,最终多数调味品企业利润下滑,后续经营展望,不排除部分企业年内再次提价可能性。而若从行业格局看,成长性品类集中度仍较分散,回顾调味品行业发展历史,悲观情境反而是龙头逆势收割份额阶段,当前原材料涨价及疫情反复下,消费端需求下行,实则利好传统调味品龙头企业市占率提升,但相对蓝海的复调企业受益有限。

重点企业反馈:榨菜进军全国餐饮渠道,海天任务进度落后3-5%,其他企业仍需跟踪。

榨菜战略清晰,目标进入B端食材市场,此前已有产品铺垫及广东市场打样,目前充分受益疫情,上海增估计超50%,此外青菜头红利预计下半年开始在报表端体现。海天味业(603288.SH)目前库存20-25%相对良性,但销售进度低于预期,预计后续承压完成任务,预制菜业务仍需观察。天味食品(603317.SH)积极清理库存,目前库存占全年比为20%,近期经营调整值得跟踪,预计Q3状态转好。颐海国际(01579)主动下调产品售价,当前看有利有弊,效果仍待进一步观察。千禾味业(603027.SH)由高举高打开始逐步下沉,但零添加格局开始恶化,需紧盯动销变化。恒顺醋业(600305.SH)改革效果尚不明确,需重点关注管理、激励变化。日辰股份(603755.SH)需跟踪外延发展及大客户动向。

渠道热点:社团影响趋弱,兴趣电商平台影响加大,重视预制菜机会。

社区团购22年影响趋弱,在县级城市对商超仍存在一定影响,对农贸造成的冲击有限,且目前更多是起到教育消费者作用,预计22年整体影响有限。兴趣电商发展迅速,产生一些新消费品牌,传统调味品企业可积极运营相关平台,或可带来可观增量。预制菜正处行业风口,相关企业调味品用量大,调味品企业进入预制菜供应链,或能带来营收增量。

品类趋势:新概念引领酱油发展趋势,醋、料酒、酱腌菜、复调等增速均快。

酱油量基本无增长,市场份额将进一步集中,参考日本产业发展,高鲜、零添加等新概念将成未来趋势,而减盐酱油在国内或较难形成大单品。酿造食醋、酿造料酒、酱腌菜行业增速约15%/15%/10%,空间均在300亿以上。蚝油行业增速15+%,中炬高新有望有所突破。火锅底料行业增长约10%,B端需求仍是重点,目前持续对C端形成教育。菜单式复合调味品行业增速约15%,重点关注天味食品份额回升,酸菜鱼调料、龙虾料下消费者渗透持续提高。定制化餐调则主要是餐饮连锁带来的机会。川调方面,川味红油、藤椒油增速均较快,主要由川菜发展驱动。

风险提示:提价落地不及预期;渠道库存消化不畅;板块估值中枢回调;内容仅为专家个人观点,不代表公司研究观点。

目录

正文

22年以来调味品企业经营压力大,疫情反复下餐饮端恢复不及预期,原材料价格仍处高位,盈利端受到挤压。站在当下,如何展望下半年调味品企业经营节奏?后续需求能否回暖?未来行业品类演绎又将呈现怎样的趋势?调味品市场未来是料峭寒冬?是春暖花开?是融融夏日还是秋风萧瑟?近期,华创证券2022年中期线上策略会邀请到调味品资深专家陈小龙,为大家就上述问题展开分享。

一、需求端:调味品悲观持续,需求发生结构性变化

(一)疫情下需求承压,企业普遍损失15-20天业绩

宏观层面需求整体承压,分地区看受损情况不同。疫情以来悲观情绪蔓延,餐饮受损严重,反映到社零数据上,22 Q1餐饮收入同比微增,3月较同期两位数下降,4月较3月表现更差,五一假期餐饮平淡。分地区看:1)部分地区已放开外卖,预计五月底将逐步恢复堂食。2)北京虽禁止堂食,但外卖业务照常运营。3)华南地区如广东等,疫情管控严格,但对餐饮影响较小,堂食、外卖相对活跃,基本与去年持平。4)西南地区,川渝表现较好,不存在较大影响。调味品消费端中B端占比约60%,餐饮疲软下调味品需求自然受损,有些协会公示餐饮行业Q1行业实现正增,推断主要系统计口径差异,社零数据相对更客观严谨。

微观层面Q2趋于好转,上海恢复速度有限。从企业感知层面上,4月表现较3月更差,但预计Q2环比Q1有所恢复。分地区:1)餐饮行业断崖式下滑,5月以来有所改善,但恢复速度目前有限。2)川渝4-5月基本不受疫情影响,整体需求端并无太大变化,部分企业销量增长但吨价有所下降,间接反映销售结构变化。3)陕西、甘肃等,疫情较轻但防控政策严格,导致销量因物流受阻损失。4)江苏、浙江、河南、广东等地区部分受损,但5月以来大部分影响得到改善。

高线城市影响更大,企业普遍损失15-20天业绩。疫情对一线城市影响较大,不同地区县城受损程度各不相同,主要系现阶段调味品行业在县城发展更为活跃。同时截止到5月,以餐饮端为主的调味品企业,普遍损失20天左右业绩, BC占比相当的企业影响在15天左右。分场景看,快餐类产品需求偏刚性,受疫情影响较小,社交类餐饮如火锅等受影响严重,对应到定制餐调、粤式复调受损相对更大。

(二)餐饮连锁化逻辑不改,高性价比定制化成趋势

疫情助力餐饮连锁化,带动调味品需求转变。餐饮需求端,据艾媒咨询数据,品牌连锁店已成为消费者最偏爱的餐馆类型;在供给端,22年美团餐饮将连锁品牌的门店数量要求,从3家降低至2家,部分带动连锁化率从18年的12%提升至22年的18%。但长期看,餐饮端连锁化提升逻辑未发生实质性改变,也催生调味品需求产生两大新趋势。

调味品需求由B向C传导,高性价比、定制化成趋势。一方面,复调由最早应用于餐饮端的火锅、川菜,传导至家庭消费,待家庭端复调热回归正常,预计未来复调在B端增速更快,且定制化调料比家庭端增长更快。另一方面,餐饮连锁化及餐饮端调味品消费降级,共同推动调味品餐饮端需求趋向定制化及高性价比,这些变化亦会传导至家庭,导致相关企业决策发生改变,典型如千禾味业推出低端零添加产品、颐海国际近期对部分主流产品降价销售。

二、供给端:成本压力仍大,企业普遍利润承压

原材料价格短期仍处高位,企业盈利端承压。调味品成本尚处高位,且短期无下降趋势,大概率持续到明年。其中味精、食盐等属于行业高度集中必需消费,涨价难度较小,味精自21年10月到22 年Q1,存在短时间的价格回落下滑,但很快价格又恢复上行。21年底行业内企业的竞相提价为行业普遍性涨价,渠道均已接受,价格传导基本已完成,但提价幅度尚不足以覆盖成本上行。而在此背景下,部分企业为保销量加大市场投放,最终22Q1多数调味品企业利润下滑,不排除部分企业年内有再次提价的可能性。

成本上行叠加疫情因素,间接致行业集中度提升。原材料涨价,叠加疫情共生+多点爆发,传导至消费端需求下行,餐饮端优先选择高性价比产品。调味品行业集中度整体较低,即便是成熟度较高的产品,如酱油、食醋等集中度依然偏低,味精、鸡精等集中度高但成长性有限,因此成长性品类集中度相对分散。回顾调味品行业过去30年发展历史,每一轮原材料涨价、经济下行、金融危机,悲观情绪下无一例外都是集中度提升的时期,故现阶段利好传统基础调味品龙头企业进一步集中,而相对蓝海的复调企业受益有限。

三、重点企业:榨菜开拓全国餐饮,海天高库存辩证看待

(一)涪陵榨菜(002507.SZ):迈开进军全国餐饮渠道的重要一步

公司战略清晰,目标进入B端食材市场。过去交流中榨菜战略清晰,从100亿市场的榨菜向300亿空间的泡菜进军,再向500-800亿的调味酱市场进军。部分市场观点猜测榨菜可能进军C端佐餐类调味酱,产品更类似于仲景香菇酱,但实际上,我们推断榨菜将发力偏餐饮端产品,如郫县豆瓣,真实意图是向B端延伸,进入到万亿级的食材市场。

产品层面已有铺垫,广东经验助力此次全国进军。公司此前已做一系列铺垫,如800克、40克、22克调味菜系列,主打佐餐市场,800克产品兼具食材属性,40克和22克则具有佐餐属性,如供给到真功夫餐厅的早餐应用场景,每年应可实现200万元销售额。近年来公司积极试点+推广,致力打造标杆市场,具体渠道操作上,白天持续分销,晚上开会总结反思,和经销商月度总结还通过拉横幅做仪式感十足的生意回顾,不断积累相关经验。目前B端产品已在广东实现1000万元以上销售额,经验相对成熟。故本次B端发力一方面是复制广东市场经验,另一方面从外部聘请具备相关资源的销售人员,来对接大客户,重点餐饮连锁客户和中小餐饮同时发力。

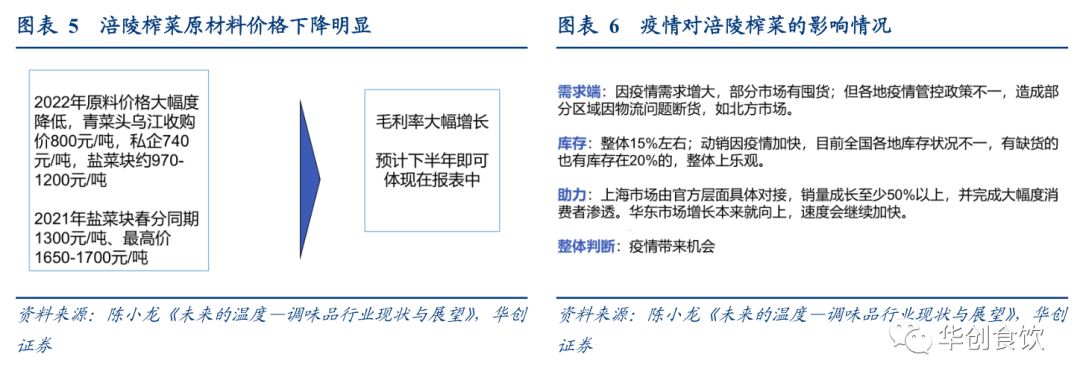

原材料价格下行,预计下半年报表端体现。原材料上,22年原料价格大幅度降低,青菜头乌江收购价800元/吨,私企740元/吨,盐菜块约970-1200元/吨,预计毛利率可提升至55-60%,预计5月传导至报表,并于下半年在报表端体现。

疫情下公司整体受益,上海市场增速50+%。需求端,各地疫情管控政策不一,造成部分区域因物流问题断货,如西北、华北市场。公司整体市场库存在15%左右,且动销因疫情加快,目前全国各地库存状况不一,整体上相对乐观。此前华东区域榨菜品牌主要为浙江、四川等地区企业,但由于浙江青菜头原材料减产,加上污染治理趋严,叠加种植农产品性价比下降,浙江一些榨菜生产企业退出市场,导致上海等华东区域的供给结构有所改变。疫情下上海市场由官方对接进入防疫物资序列,推测3-4月涪陵榨菜上海销量同增至少50%以上,并完成大幅度消费者渗透,预计高增长趋势会在1-2年时间持续体现。

(二)海天味业(603288.SH):预制菜仍需观察,任务进度略低预期

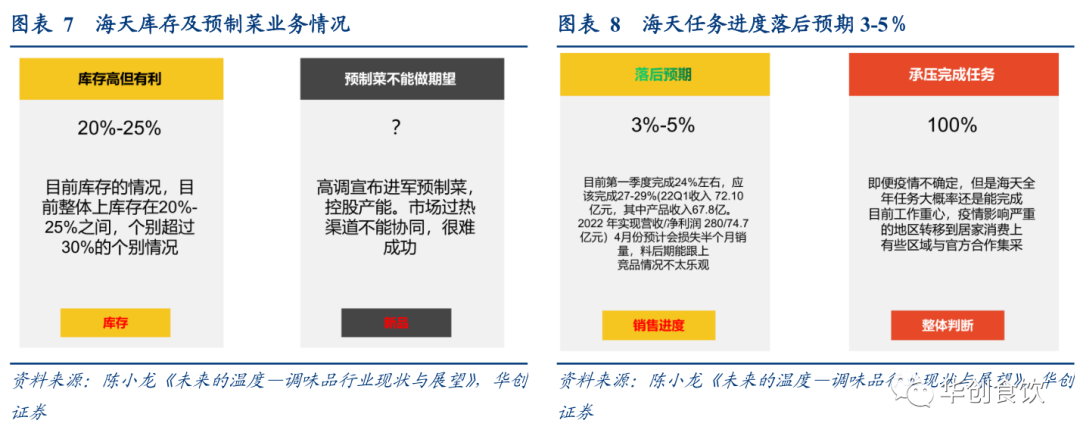

当前整体库存较高,疫情下物流受损反而受益。公司库存现阶段仍处于较高水平,整体上库存在20%-25%之间,个别超过30%,整体相对良性。自21年11、12月涨价时库存即有所增加,延续到现在依然是高库存水平,但自疫情爆发以来,高库存反而相对有利。在疫情高度不确定时,上海等地区的物流运力明显不足,其他品牌新货难以运输到疫区进行补库,海天此前库存产品成为下游必选品。

预制菜仍需观察,渠道能否协同是关键。海天高调进军预制菜,但后续进展仍待观察,公司预制菜项目推测目前倾向于选择同外部产能进行合作,但现阶段预制菜市场玩家众多,各类资本纷纷入局,若公司预制菜与调味品无法发挥渠道协同作用,后续发展可能并不乐观。

销售进度低于预期,预计承压完成任务。3、4月份疫情多点爆发,任务正常进度被阻断,因此目前整体进度低于预期。公司Q1营收同比实际有所下滑,Q1实际完成24%左右,预期完成27-29%,落后预期3-5个点,4月预计损失半个月销量。从发展历史看,哪怕经历黑天鹅事件如食品安全等,海天依然会尽力完成任务。因为21年没完成销售任务,故今年若再次未完成则影响重大,22年大概率会以压货方式完成任务。

(三)天味食品(603317.SH):整体仍在承压,预计Q3有所好转

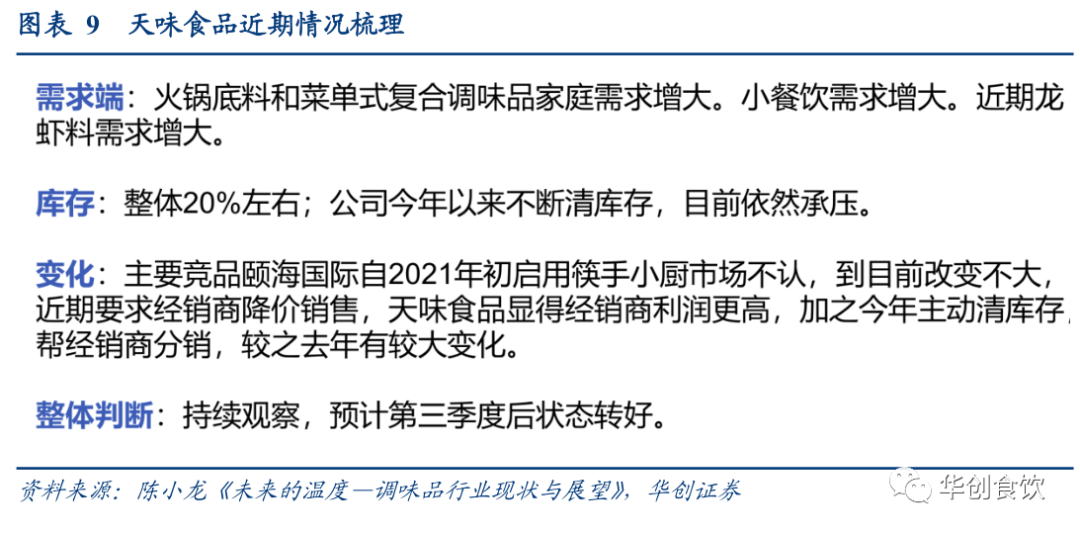

需求端有所好转,近期龙虾料需求增大。颐海、天味在21年表现不及预期,部分是因为行业产能猛增,供过于求,导致头部企业表现不佳,同时21年大量招商,渠道端大量压货但未及时处理,导致部分经销商进货积极性降低。回归需求端,火锅底料和酸菜鱼等菜单式复调C端需求增大,此外小餐饮由于对口味的追求不倾向使用预制成品菜,多使用食材搭配复调使用,故复调需求有所增加。此外现阶段属于小龙虾鲜货上市季节,复调方面小龙虾调料较火爆。

库存依然存在压力,短期趋势向好。库存方面,目前占全年比为20%,公司21年来不断清库存,但目前依然承压。主要竞品颐海国际自21年初启用筷手小厨品牌力下降,且近期要求经销商降价销售,导致天味渠道利润相对更高。渠道端,公司去年大量招商,压货严重,公司目前在进行地区间互相调货(高库龄货),主动清理经销商库存。近期调整变化值得观察,预计Q3状态转好。

(四)颐海国际(01579):主动降价销售,仍需进一步跟踪

主动降价出售,效果尚待检验。公司近期调节出货价,并要求经销商降价出售。整体看公司历史较短,且非典型调味品公司,更多是以快消品思维进行经营,而快消品促销降价常见,但调味品很少出现,参考过去加加酱油曾有降价,但最终被证明是打乱渠道价格体系,严重受挫。快消品动销快,渠道库存少,调价影响弱,调味品动销慢,渠道库存多,价格下调渠道受损。目前公司火锅底料仍使用海底捞品牌,菜谱式调味料自21年起使用筷手小厨品牌,22年初包装背面添加海底捞商标,但因并非包装正面显示海底捞商标,对消费者影响有限,故商标新调整对筷手小厨不能过于乐观。

调整有利有弊,仍需进一步跟踪相关政策。公司积极调整变化,优势是可根据市场情况灵活变化,但劣势在于经销商及市场短期内难以适应,如要求经销商降价销售。调味品行业中产品降价往往传递出危险的信号,疫情受损的大背景下,目前部分小厂对价格调整处于观望状态。对比颐海和天味目前发展情况,今年形势对天味较为有利,但考虑到公司调整灵活,未来仍需跟踪政策调整和产品包装上海底捞品牌变化。

(五)千禾味业(603027.SH):发力低端下沉,重点关注动销变化

重心开始向低端倾斜,市场格局有所恶化。公司零添加起家,近年来销量提升但吨价下降,主要系推广低价产品迎合市场,逐渐由高举高打向低端下沉,这也表现在渠道切换,千禾由过去聚焦家庭到进军餐饮市场。而竞争端,推测海天21年零添加产品销量3+亿元,且没有过多宣传推广,若没有疫情带来全国疫情多点爆发,22年销量预计可达到8亿元,目前我们预判22年在5-8亿元。此外中炬亦推出零添加产品,公司面临竞争加剧的问题。

后期格局尚不明确,需盯紧动销变化。格局恶化下,后续有两种可能:1)大家共同做大零添加品类,水涨船高,千禾作为先发企业受益更大;2)千禾被其他渠道力、品牌力更强的公司替代,如海天、中炬。故后续需要紧密关注动销变化,其次上海是千禾从省内进军全国的标杆性市场,建议后期持续观察千禾在上海市场的表现。

(六)其他企业:恒顺关注改革,日辰盯紧大客户

恒顺醋业:目前库存较大,同时公司在渠道层面进行改革,但从销售执行、经销商角度看,管理政策尚不明朗,后续需关注管理团队和激励政策的变化。

日辰股份:公司以餐饮定制和外销食品工业为主,最大看点是餐饮定制,迎合当下餐饮连锁企业的需求。后续可关注外延式动作、大客户变动情况。

四、渠道热点:社团影响趋弱,兴趣电商兴起,重视预制菜机会

(一)社区团购:整体影响趋弱,地区及县城仍有压力

负面影响趋弱,22年预计影响有限。社区团购带来线下商超分流基本减弱,对一线、省会城市,影响冲击不大,甚至对部分大品牌有利,提供了To C消费的渠道。但在县级市场依然有所影响,主要影响线下商超消费人群,对农贸市场造成的冲击有限,且更多是起到教育消费者作用。目前看,22年政策管控+疫情爆发,部分约束了社团的负面影响,且疫情下社团对调味品行业的作用由不利变成有利。

(二)兴趣电商:新消费品牌影响有限,建议传统品牌积极布局

互联网品牌动销有限,传统品牌可布局相关平台。近年来抖音、快手、小红书等平台涌现大量调味品新品牌,有些号称具备互联网基因的新调味品品牌,动销和复购其实较差,一级市场融资热度也在降低。本身基础扎实的一线品牌,在相关平台表现同样突出,头部品牌如海天、中炬近年也有发力,在兴趣电商的影响力不断加强。传统调味品企业应重视相关兴趣平台,若积极运营,或许可带来可观增量,如千禾一直非常重视平台建设。

(三)预制菜:预制菜风头正劲,调味品企业可关注相关机会

预制菜企业用量大,如进入供应链可获得营收增量。预制菜主要使用酱油、醋、料酒、味精、鸡精等,部分使用香料和复合调味品。预制菜中等规模企业每家调味品年需求或达上千万元,若调味品企业进入到相关供应链,可在传统渠道外获得新增长。

五、品类趋势:高端酱油趋势确定,食醋/料酒/酱腌菜各300亿

(一)酱油:行业整体无增长,高端酱油快速增长

行业整体无增长,高端酱油将接力增长。酱油行业从量上看整体几乎无增长,头部企业的市场份额将进一步提高。高端酱油可直接拉动企业销售额、吨价及毛利,目前家庭端基本使用高端酱油,餐饮端,头部调味品企业现阶段也纷纷转型推高端酱油,餐饮端需求由过去老抽、生抽为主,到现在以生抽、高鲜酱油为主,主要体现为产品结构性改变,而非消费升级。餐厅不倾向使用高价酱油,但会采用高性价比产品,高端酱油中高性价比产品即是高鲜酱油等,过去B端增长主要以高鲜酱油放量为主。消费者对健康的关注度趋于提升,未来C端高端酱油趋势确定,高端食醋/高端料酒亦同理,且在经济不景气时,高端酱油需求存在口红效应。

有机等概念更优,预计低盐难以形成大单品。高端酱油往往伴随零添加、有机、富硒、黑豆等概念,但需观察不同概念最终带动形成的销量:如零添加酱油,对比日本,可得出中国发展趋势可能很强。但像补铁、补锌酱油,虽然行业曾密集推广过,目前已淡出市场。过去曾有酱油替代食盐的想法,但实际上在国内一二线城市中,并没有发现替代性的变化,日本市场中酱油也并未替代食盐,酱油、食盐均在并存使用,且中日饮食习惯不同,国内菜肴以咸鲜味型为主,因此低盐概念可给品牌带来活跃度,但不足以支撑形成大单品。

零添加产品口感是关键,未来B端发展或有限。日本人口变化和城市变迁,可给国内酱油发展趋势带来参考。过去日本也存在对食品添加剂恐惧的时期,甚至出现《食品真相大揭秘》等流行书籍,但日本的零添加酱油与国内存在不同,日本零添加产品中可加入味精,不添加人工合成物就算,而中国零添加默认首先是不添加味精,导致最终口感存在区别。日本零添加酱油加入味精导致口感仍是鲜味,鲜味是调味品的基础,如果零添加鲜味减弱,不能促进消费者带来持续复购。零添加和高鲜概念均优于低盐,但零添加产品因价格较高很难在餐饮端形成大的需求,B端发展受阻。零添加健康概念对家庭有吸引力,渠道重点是C端。

(二)其他:食醋、料酒、酱腌菜300亿空间,其他品类亦有增长

酿造食醋、酿造料酒、酱腌菜300亿空间,分别增速15%/15%/10%。酿造食醋即便受疫情影响,行业增速预计仍在15%以上,正常情况下增长速度可达20%。食醋安全问题值得注意,过去存在小作坊用冰醋酸进行勾兑,未来酿造食醋、品牌食醋替代小作坊食醋趋势下,预计能拉动15%的增速。目前包括海天在内的相关企业一直在食醋领域发力,只要公司有所侧重,预计单食醋品类即可保持15-20%增长。酿造料酒增速在15%以上,海天、恒顺增速预计高于行业平均增速。酱腌菜行业增速约10%,乌江份额继续扩大,吉香居、川南味聚特份额将提升。若疫情防控趋紧,上述三品类增长预期可能落空。

其他品类上:1)蚝油行业增速超15%,中炬高新有望突破,核心要看管理层决策变化。2)火锅底料行业增长约10%,火锅业态依然是餐饮端较好赛道,但增速放缓,需求决定其发展。餐饮渠道需求仍是重点,且目前持续对家庭端形成教育。3)菜单式复合调味品行业增速约15%,重点关注天味食品份额回升,酸菜鱼调料、龙虾料产品消费者渗透持续提高。4)定制化餐调,主要是餐饮连锁带来的机会。5)川调中川味红油、藤椒油增速均较快,主要由川菜发展驱动。