焦点讨论:出行需求增加通胀韧性,但其强度难以持续

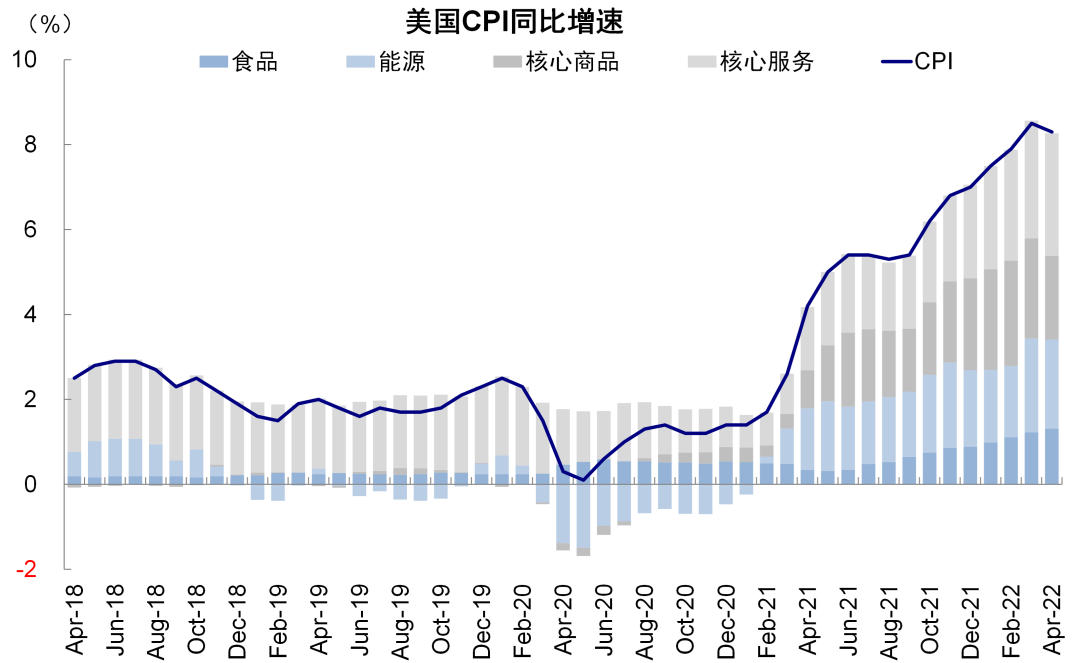

我们在4月报告中提示,未来美国通胀压力可能更多体现在服务类价格上,例如出行、房租、医疗保健等,同时也提示基准情形下美国通胀接近拐点但回落速度可能偏缓。上周披露的4月CPI数据基本符合我们的预期,在基数效应和油价并未继续上冲背景下,通胀见到高点基本在意料之内,但回落的幅度不够快也不够多,尤其是核心通胀增幅超预期,未能有效缓解市场的担忧。进一步看,分项数据透露了更多信息。

整体看通胀大概率已经见顶。4月美国CPI同比8.3%(前值8.5%),核心CPI同比6.2%(前值6.5%)均见顶回落,但该数据并未好于预期。事实上,如果要想4月CPI同比维持前值甚至再创新高,在高基数下环比至少要达到0.8%的高位才有可能,因此通胀见顶基本在预料之内。但相比之下,核心CPI环比抬升超预期(0.6% vs. 3月0.3%)是通胀降幅较慢和引发市场担忧的主要原因。

资料来源:Haver,中金公司研究部

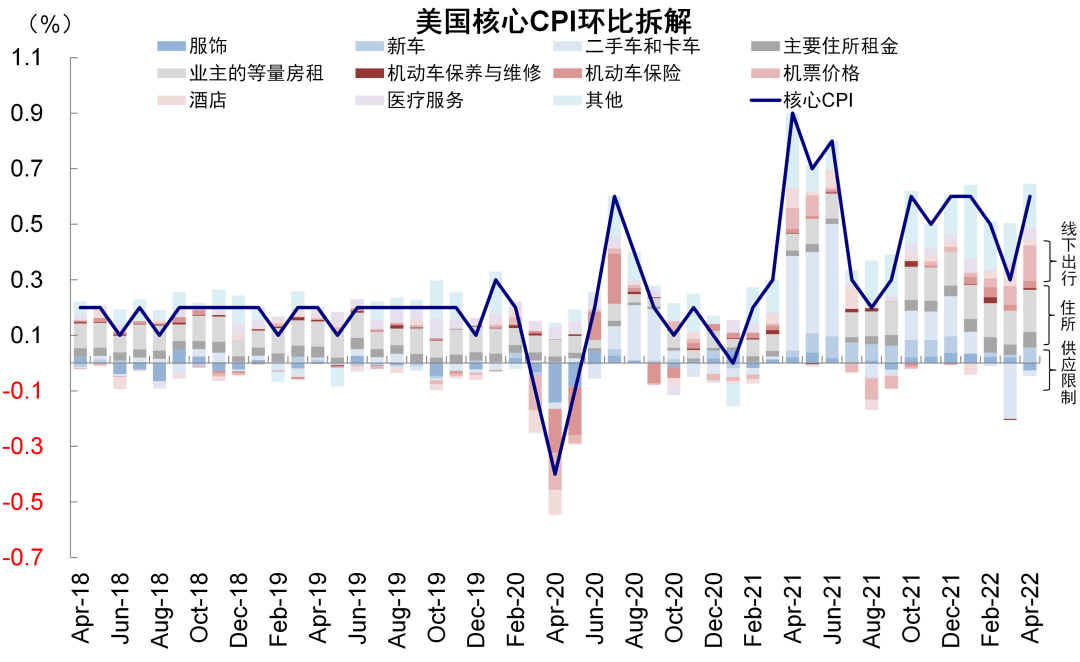

图表:核心服务环比贡献增加

资料来源:Haver,中金公司研究部

供应链继续改善,尽管幅度小于预期。我们将美国核心CPI拆解为供应限制、住所和线下出行三大分项。4月核心CPI中供应限制分项同比贡献继续回落(1.66% vs. 前值2.05%),但环比贡献有所增加(0.01% vs. 前值-0.17%),拉动核心商品分项环比由负转正,显示供应链整体继续缓解,但也难免受到俄乌局势、中国疫情因素影响。分项看,二手车价格继续回落(-0.4% vs. 前值-3.8%),服饰价格环比下跌(-0.8% vs. 前值0.6%);但新车价格环比提升(1.1% vs. 前值0.2%)。核心商品价格回落表明去年底困扰的运输供应链问题终于逐步得到缓解,但后续是否会再度因俄乌和中国疫情因素转差值得关注(《新一轮供应冲击对美国的可能影响》)。

资料来源:Haver,中金公司研究部

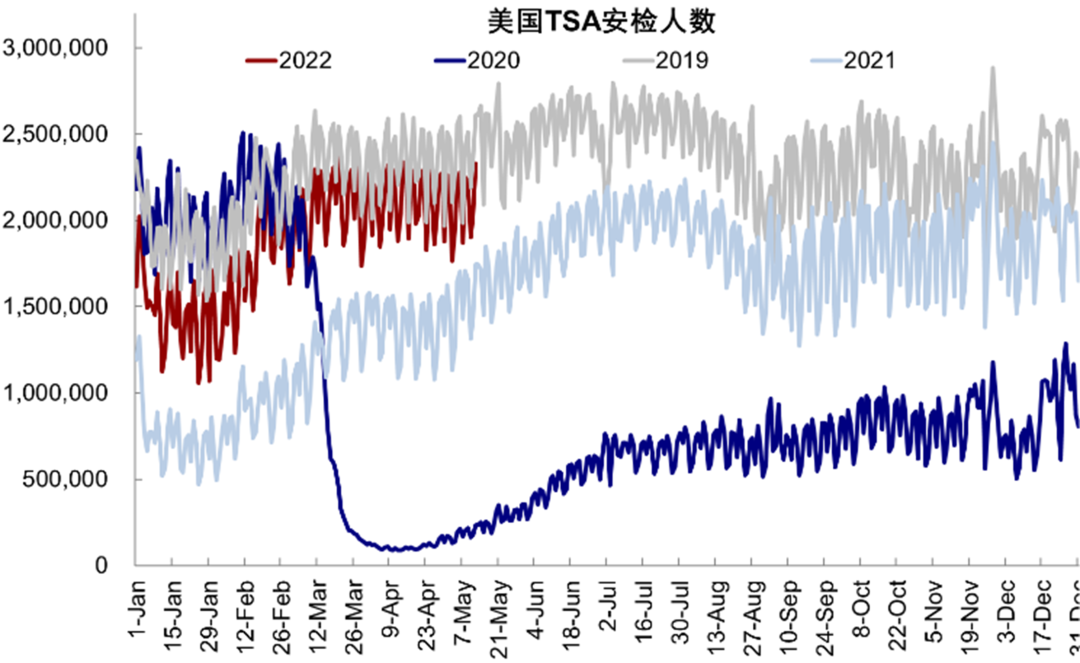

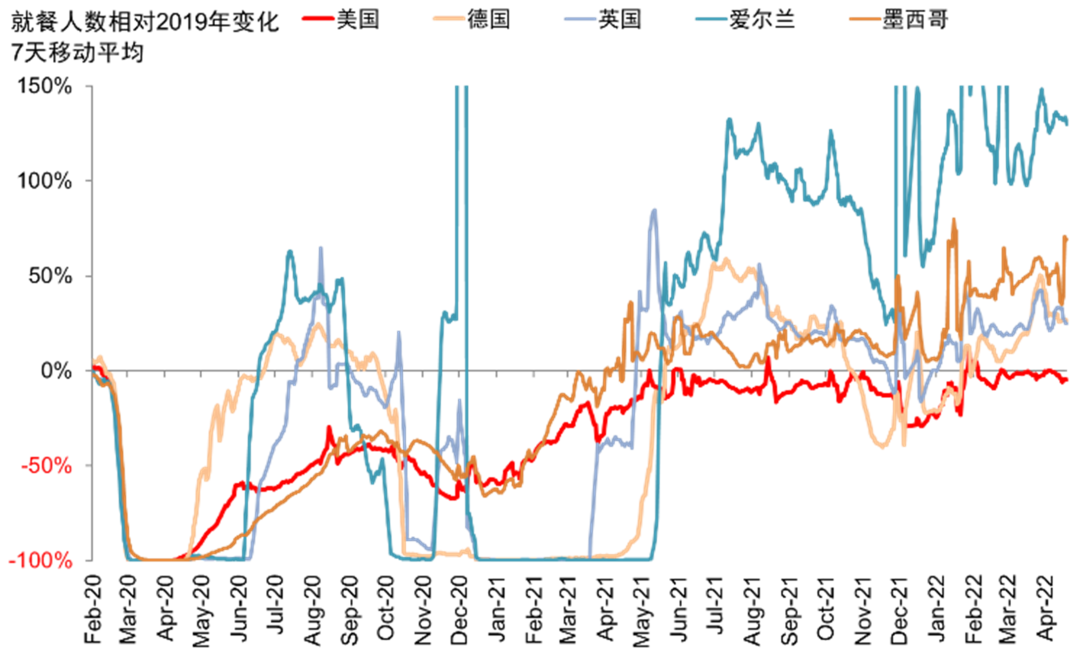

线下出行需求激增是通胀主要贡献。随着美国疫情改善、线下需求修复和春夏出行季,需求和通胀压力都逐步转向服务业。核心CPI环比0.6%中线下出行相关分项贡献了0.23%(前值0.18%),超过住所贡献(0.21%),同比贡献也在扩大。其中机票环比大涨18.6%是最重要贡献,机动车保险和保养维修分项环比增速也均有所上升,但酒店分项环比增速放缓至2%(前值3.7%)。可以看出,线下出行价格一方面受到出行需求激增影响,线下高频数据显示TSA安检人数已经接近疫情前水平,酒店入住率也已经提升至64.0%(2019年同期68.4%);但机票涨幅远超酒店,这与此前航油价格大涨密不可分。往前看,我们认为这部分需求可能维持韧性,但其强度难以持续。

资料来源:Haver,中金公司研究部

图表:美国酒店入住率也已经提升至64.0%(2019年同期68.4%)

住所分项贡献小幅增加。美国CPI大权重项主要住所租金和业主的等量房租分项4月环比增速均小幅上升,两者合计贡献了核心CPI环比中0.6%中的0.21%(前值0.16%),同比贡献已经超过供应限制分项。相比商品和线下服务,房租价格上升持续性相对更强,参照与房价的关系,可能还会维持几个月的上行。

未来几个月通胀大概率仍会继续回落,但市场担心的是在紧绷状态下留的容错和腾挪空间不足。从供应链、线下出行和房租三大项看:1)美国零售库存持续回补表明商品供需缺口缓解。当前供给压力最大的为汽车及零部件、纺织服装、金属制品、机械等,对中国供给依赖度主要体现在纺织服装、金属制品和机械等,因此供应链仍大概率缓解但回落速度有待观察。2)线下出行涨幅难以维持。油价并未继续冲高,4月美国休闲酒店业工资环比增速已经回落(0.6% vs. 前值1.1%);需求层面线下日常服务高频数据如餐饮出行等已经达到疫情前,未来提升斜率可能趋缓,尤其是考虑到4月假期的因素。3)房租滞后于房价,按此规律,同比见顶可能还需4个月左右,环比可能已经见顶。因此,在基数效应下,未来通胀大概率会继续回落,但回落速度更为关键。

资料来源:Haver,中金公司研究部

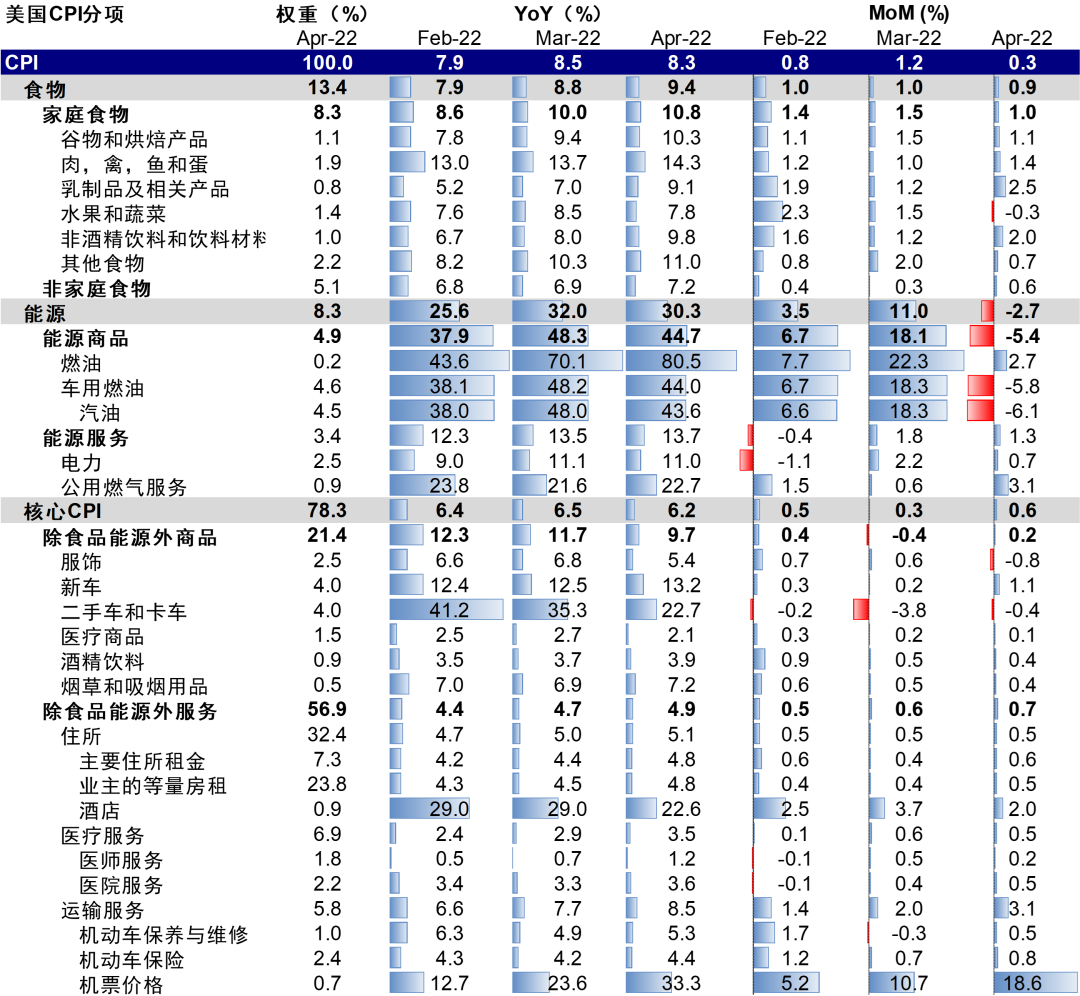

图表:美国通胀数据分项

资料来源:Haver,中金公司研究部

疫情疫苗:美国和部分新兴市场确诊上升

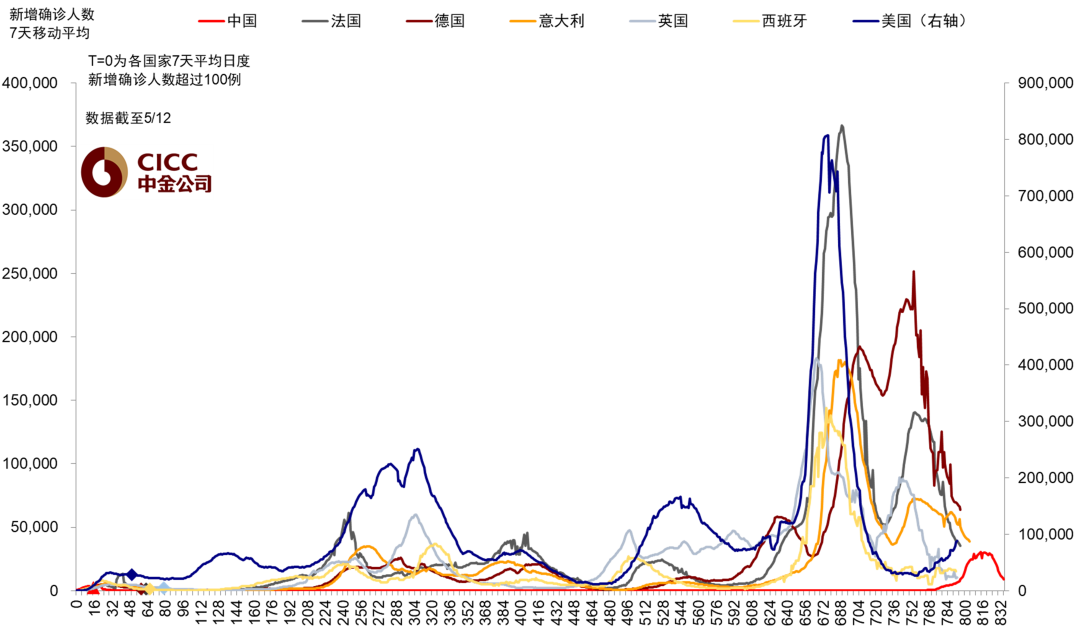

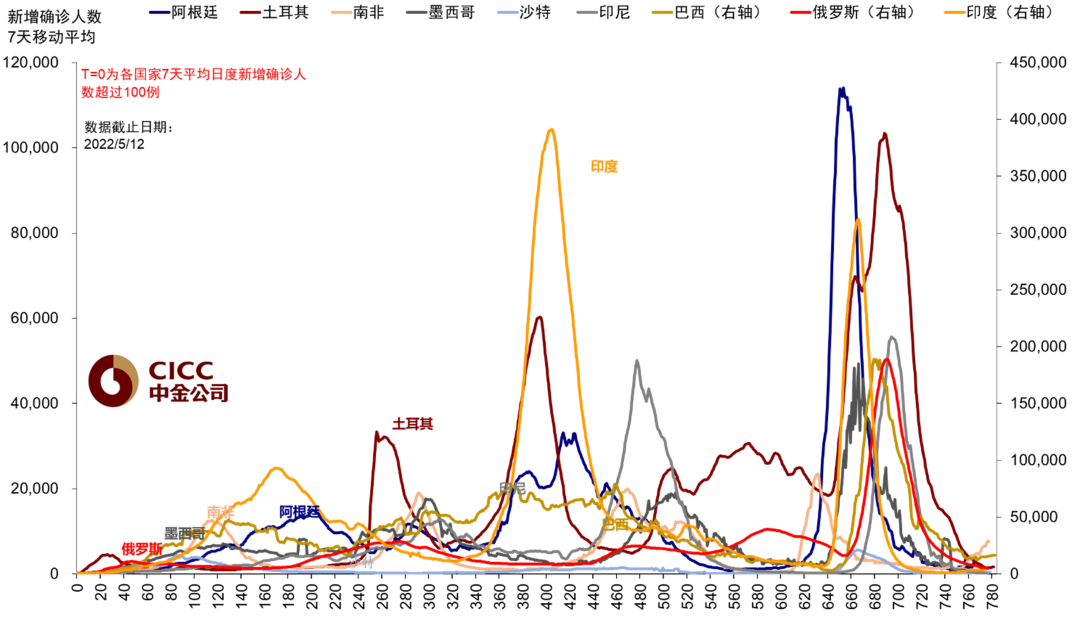

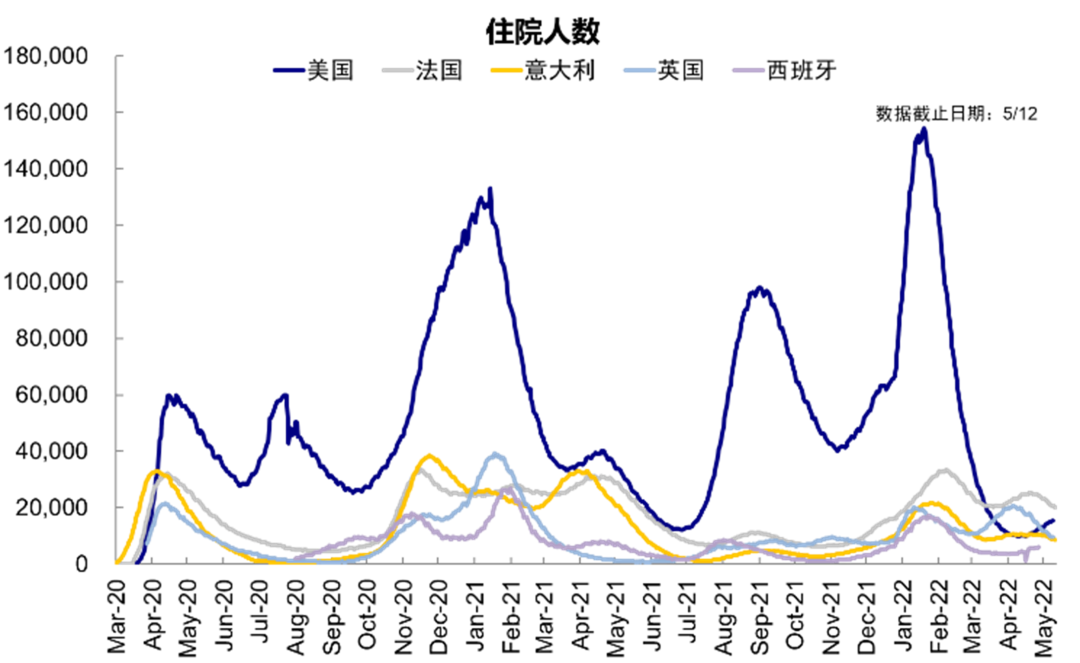

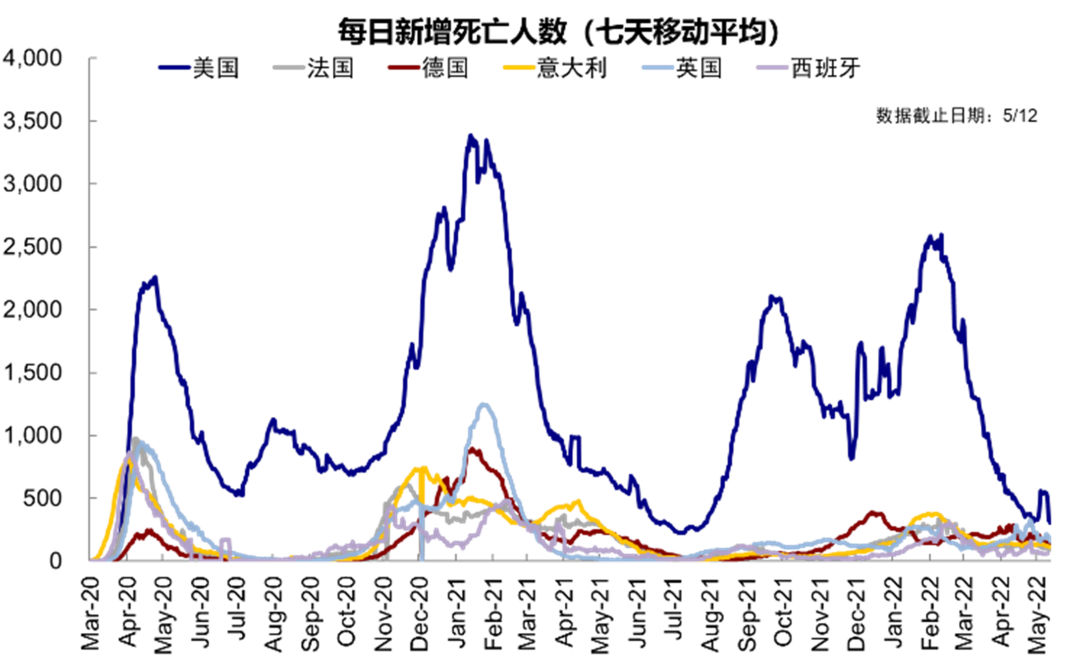

美国本周新增确诊病例继续上升,当前日均新增确诊8.8万人(上周6.3万人),住院人数上升,死亡人数回落。欧洲大多国家新增病例继续回落,但英国新增确诊病例与上周几乎持平,大部分国家重症监护、死亡人数下降。新兴市场中,中国、印度新增确诊病例回落,但土耳其、南非、巴西、沙特等本周上升。

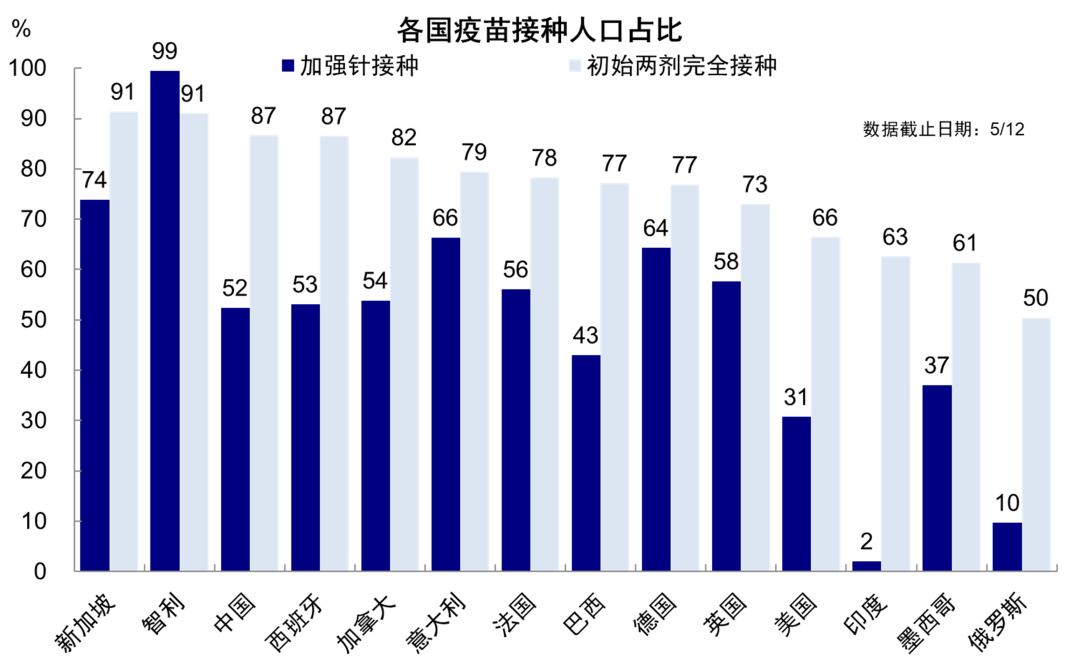

本周美国疫苗接种继续回落至每天30万剂以下,欧洲国家接种剂数也普遍下降。中国本周接种继续下降至121.9万剂每天,印度降速,智利和巴西提速,土耳其日均新增接种剂数本周大幅上升。美国、英国和中国加强针接种占比分别为31%、58%、52%。

资料来源:Ourworldindata,中金公司研究部

图表:主要国家住院人数

资料来源:Ourworldindata,中金公司研究部

图表:主要国家每日新增死亡人数

资料来源:Ourworldindata,中金公司研究部

资料来源:Ourworldindata,中金公司研究部

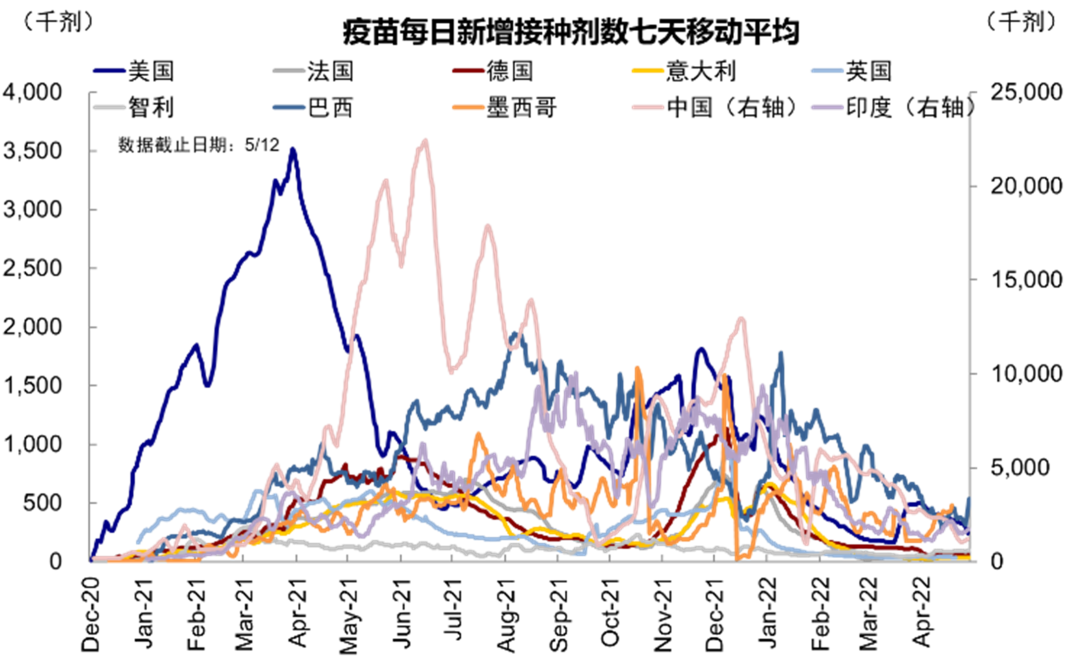

图表:主要国家新增疫苗接种剂数

出行复工:美国就餐小幅下降,欧洲日本修复显著

图表:TSA安检人数

资料来源:TSA,中金公司研究部

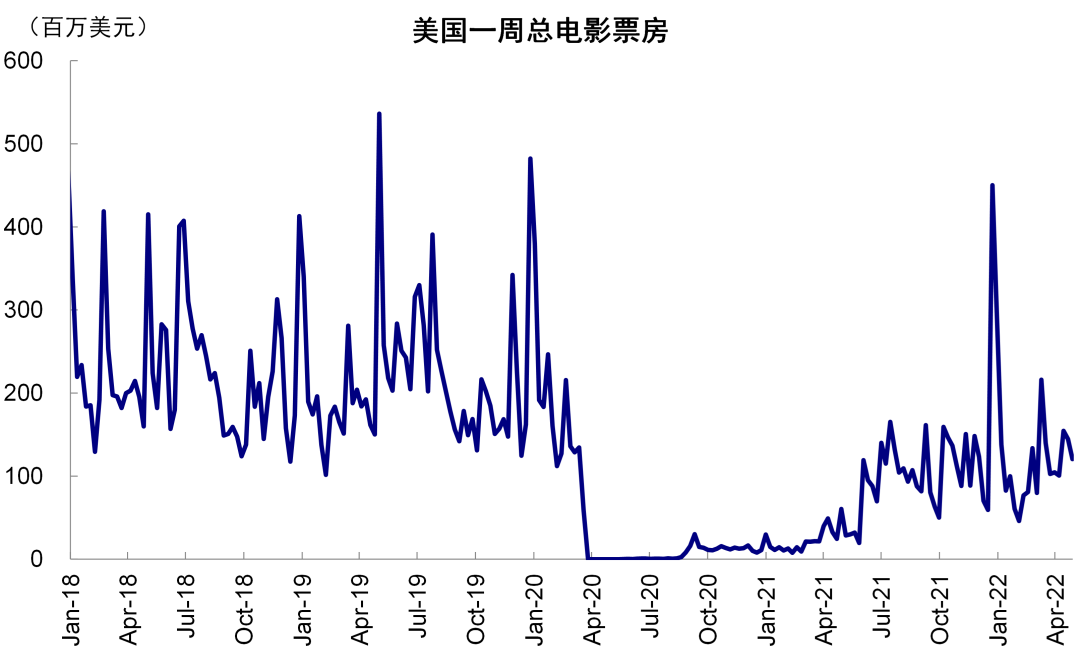

图表:美国周度电影总票房

资料来源:Bloomberg,中金公司研究部

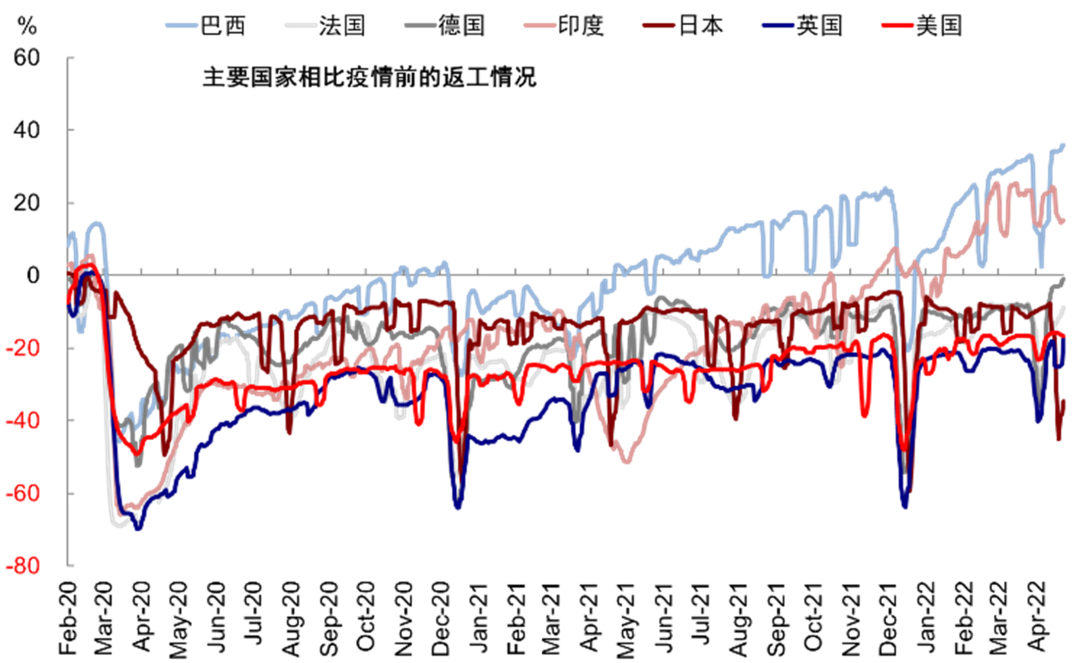

图表:工作场所出入情况

资料来源:Ourworldindata,中金公司研究部

图表:主要国家就餐人数同比变化

资料来源:Opentable,中金公司研究部

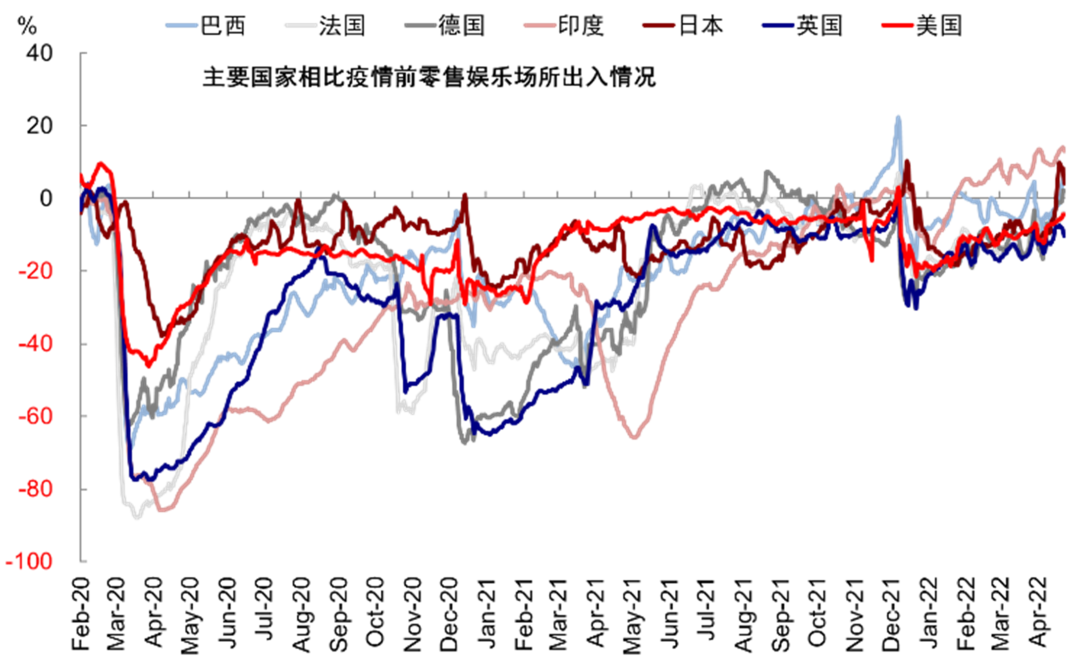

图表:零售、娱乐场所出入情况

资料来源:Ourworldindata,中金公司研究部

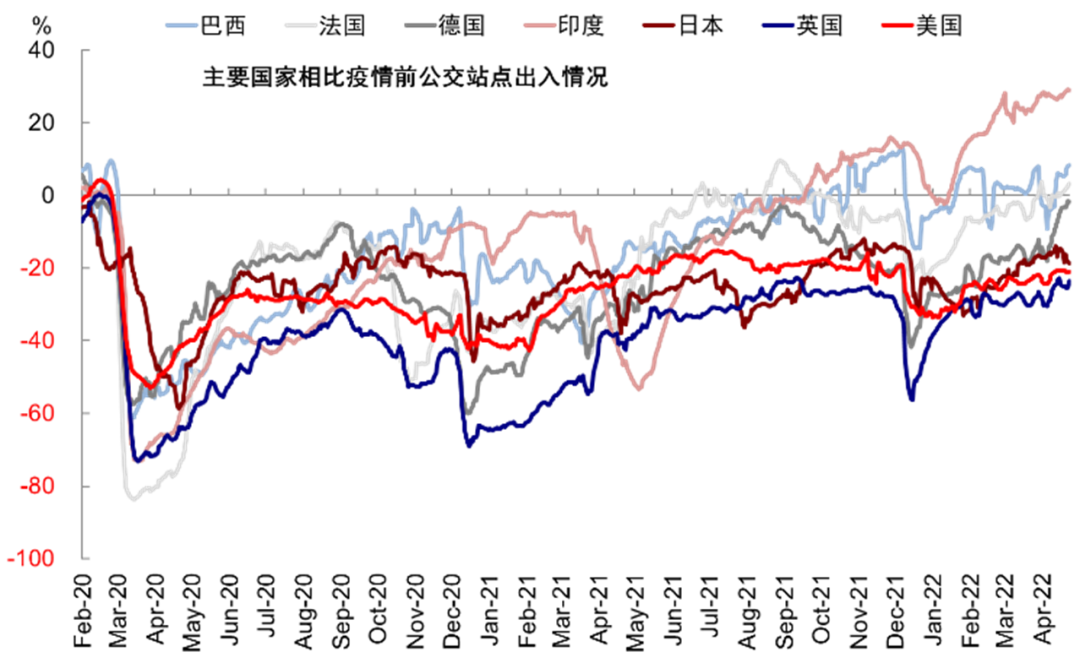

图表:公交站点出入情况

资料来源:Ourworldindata,中金公司研究部

本文选编自“Kevin策略研究”,作者:刘刚 李雨婕等,智通财经编辑:张金亮。