持续调整近半年后,半导体板块也迎来久违大涨。

除受到国产替代预期提振外,近日,台积电通知客户,因通胀问题、成本增长及缓解全球供应紧张的大规模扩张计划,明年1月起将全面调涨晶圆代工价格约6%也催升了半导体板块的提价预期。

据方正证券于研报中表示,2022年一季度,我国主要半导体设备行业营收同比增速63%,实现超预期增长,进一步验证晶圆厂高速扩产下的半导体设备行业高景气度。

在行业景气度日渐获看好的背景下,主营半导体专用设备供应商的南京晶升装备(下称“晶升装备”)科创板上市申请已获受理,科创板半导体排队企业再添一员。而作为半导体专用设备供应商之一,南京晶升装备前景又如何?

营收快速增长,但销售均价逐年下滑

智通财经APP了解到,自成立以来,晶升装备一直聚焦于半导体领域,从事晶体生长设备的设计和研发。

长期以来,全球硅片市场份额主要被5大硅片厂商垄断。国内半导体产业链起步相对较晚,上海新昇作为我国率先实现大尺寸半导体硅片规模化生产的企业,于2018年实现了300mm(12英寸)半导体硅片的规模化生产。

而其背后,晶升装备向其提供的12英寸半导体级单晶硅炉经上海新昇的验收通过,同步实现了12英寸半导体级单晶硅炉的国产化。随着以碳化硅为代表的第三代半导体材料兴起,南京晶升装备目前也布局了相关业务,成功开发碳化硅单晶炉产品,并于2019年实现量产销售。

截至目前,晶升装备向半导体材料厂商及其他材料客户所提供的晶体生长设备主要包括:半导体级单晶硅炉、碳化硅单晶炉和蓝宝石单晶炉等。

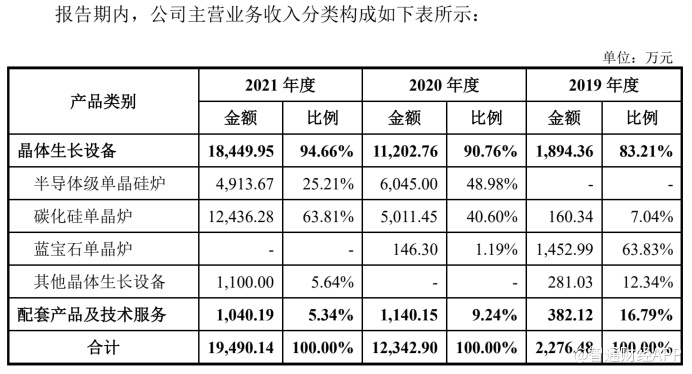

2019-2021年度,公司实现营收分别达2276.48万元、1.23亿元、1.95亿元,2020、2021年度同比增速分别达442.19%、57.91%。随着公司碳化硅单晶炉于2019年实现量产销售,该产品逐渐成为驱动公司业绩增长的主力产品,产品占收比于2021年达到63.81%。

相比之下,公司半导体单晶炉销售收入则于2021年度出现下滑,由2020年的6045.00万元下滑18.72%至4913.67万元。其中,公司于2020年度及2021年度分别实现的半导体单晶炉销售数量一致,收入下滑则主要因产品单价由1511.25万元/台降至1228.42万元/台所致。

此外,公司蓝宝石单晶炉收入则呈逐年下降趋势,产品销量由2019年的14台下降至2020年的2台,而于2021年则未实现销售收入。对此,公司表示主要因蓝宝石市场供需调整,下游主要应用端新增需求减少所致。

受各类型产品销量及定价波动影响,公司整体毛利率也呈现出波动性。2019-2021年度,公司毛利率分别达42.10%、44.35%、40.61%,其中2021年毛利率水平低于2019年。而在这背后,公司三类主要产品销售均价于2019-2021年度均呈现下降趋势。

此外,公司应收账款账面价值于2019-2021年分别达272.19万元、1651.94万元和2903.60万元。整体来看,公司产品在议价能力方面呈现较弱地位。

不过,截至2021年度,公司期末手握现金及现金等价物余额达1.11亿元人民币,主要由公司筹资活动现金流大幅增加所驱动,较2019年度大幅增长,以支撑公司未来发展。

行业中的“小角色”

在半导体产业链中,晶体生长设备作为上游支撑产业,具有技术壁垒高、研发周期长下游验证周期长等特点,并且市场集中度较高。其中,晶体生长设备技术水平也是决定半导体材料制造性能好坏的重要一环。

智通财经APP了解到,出于保证晶体生长设备及半导体材料制造工艺技术方案的适配性的考虑,当前国际半导体材料厂商所使用的晶体生长设备均主要为自研生产,未对外采购及销售。

与此同时,也有部分国际厂商通过向国际晶体生长设备供应商(如 PVA TePla AG、S-TECH Co., Ltd.等公司)采购的方式实现晶体生长设备供应。

而由于我国半导体产业链起步较晚,晶体生长设备发展仍相对较为落后,由于认证壁垒等因素国内晶体生长设备供应商目前也尚未实现全球主流硅片厂商的设备供应。国内晶体生长设备供应商客户则也主要集中于国内。

截至目前,晶升装备已陆续开拓上海新昇、金瑞泓、神工股份、三安光电、东尼电子、合晶科技等作为其客户,已取得较好的市场口碑。不过,由于产业下游的行业集中度相对较高,公司前五大客户收入占比也维持在较高水平,2019-2021年度分别达97.21%、94.27%和95.44%。

在竞争格局方面,晶体生长设备厂商集中度也整体较高。除PVA TePla AG、S-TECH Co.等海外企业外,公司在国内的竞争者主要为晶盛机电和连城数控。

其中,晶盛机电成立于2006年,主要聚焦硅、碳化硅、蓝宝石三大主要半导体材料,主营产品包括全自动晶体生长设备、晶体加工设备、晶片加工设备、碳化硅长晶设备及外延设备等,与晶升装备业务高度相关。

2021年度,晶盛机电实现晶体生长设备交付5231台,生产量同比增长81.7%;销量达2556台,同比增长41.69%。其中,2021年晶体生长设备营收34.7亿元,同比增长32.47%,业务规模上大幅领先于晶升装备,在我国单晶炉市场中处于主导地位。

除此之外,另一同类可比公司连城数控,其主营光伏及半导体行业晶体硅生长和加工设备,于2021年度实现单晶炉销售收入10.97亿元。相比之下,晶升装备业务规模在行业内仍处于较小水平。

当前,随着半导体市场的不断发展,不论材料端还是设备端,国产化需求亟待解决,国内市场发展潜力巨大。其中,5G、物联网、新能源等行业的发展,则带动碳化硅、氮化镓等为代表的第三代半导体材料进入了快速发展阶段。

从公司重点布局的第三代半导体材料领域来看,据中金企信预计,2020年全球碳化硅器件的市场规模为11.84亿美元,预计2025年将增长至59.79亿美元,复合年增长率达38.25%。

然而,由于第三代半导体发展时间较短,市场份额仍主要由国际厂商为主导,国内企业市场份额较小。随着国内下游行业的快速发展及国产替代深化,市场对于碳化硅单晶炉等设备端的需求有望得到进一步提升。