5月9日,在亚洲开发银行(ADB)举办的首届“亚洲开发银行影响力项目”的颁奖典礼上,国家财政部国际财金合作司程智军司长作为颁奖嘉宾,将“水务韧性奖”颁发予中国水务(00855),以表彰其在城市供水基础设施、城乡供水一体化以及水资源综合管理等项目上展现出的显著影响力和良好的示范效应。

图:颁奖典礼视频会议

亚开行表示,无论是2019年第一波疫情的爆发,亦或是之后疫情反复成为“新常态”,都是对基础设施韧性和后勤保障的极大挑战。在这期间,中国水务充当了重要角色,其全天候提供的优质、安全、可靠的饮用水满足了数千万居民的基本需求,为抵抗疫情和疫情后的经济复苏做出了贡献。

智通财经APP认为,亚开行的“水务韧性奖”不仅是对中国水务抗疫表现的鼓励,亦是对中国水务在城市供水基础设施、城乡供水一体化能力、以及ESG表现的高度肯定。

作为中国领先的市场化跨区域供水运营商,中国水务是唯一一家以供水业务为主业的香港上市水务公司,其供水业务覆盖中国20个省,包括3个直辖市及超过100个县市,接驳用户为696万,覆盖人口超过3000万。公司2021财年的售水量达11.85亿吨,在主要同类上市企业中排名第一位。

在ESG方面,中国水务是低碳发展的倡导者和践行者,其已从全局高度对绿色管理体系做出顶层设计和总体部署,公司秉持“以水为本·达善社会”的经营理念,坚定贯彻落实城乡供水一体化和供排水一体化的核心战略,蓄力打造“中国水务·情润万家”的服务品牌,使企业发展建立在高效利用资源、严格保护环境、有效控制温室气体排放的基础上。中国水务用实际行动响应国家号召,积极履行企业的社会责任。

鉴于现金流良好的供水业务板块的持续成长以及公司在ESG方面的出色表现,投资者对中国水务应重点关注。2020年提出“双碳目标”以及在2021年提出“共同富裕”以来,我国的ESG投资迎来重大发展机遇,ESG投资市场高速成长,中国水务作为稀缺的全国性供水龙头,兼具了优质基本面与出色的ESG表现,其有望成为日益壮大的ESG投资机构的标配标的,长期维度上获取超额收益的概率较大。

供水业务行业领先,财务表现长期亮眼

作为中国唯一一家以自来水为主业的香港上市企业,中国水务的核心是供水业务板块,这与行业内的其他大多数水务企业不同。 2021财年(截至3月31日止12个月)时,中国水务的供水业务的收入、利润占比分别为83%、91%。而这背后,是中国水务供水业务持续快速发展的结果,公司供水业务已处于行业领先地位。

智通财经APP了解到,截至2021财年,中国水务的供水业务已在近70个城市拥有供水特许经营权。公司供水管网长度超15.5万公里,接驳用户696万,覆盖人口超过3000万。

从供水业务的总售水量来看,中国水务2021财年的售水量达11.85亿吨,在主要同类上市企业中排名第一位。且据东吴证券研报显示,中国水务运营+在建产能规模为1093万吨/日,供水总设计规模达1494万吨/日,总设计产能全国第一,从产能规模与产能覆盖区域两个维度来看,中国水务供水龙头的地位显著。

在城市供水业务发展如火如荼之际,中国水务于2015年开始管道直饮水业务的探索,在四年的积累沉淀后,于2019年全面启动管道直饮水业务。紧抓直饮水行业机遇的中国水务,又成为了行业的先行者。

得益于城市供水与管道直饮水业务在管道网络、团队、品牌、服务等多个方面的协同作用,中国水务实现了直饮水业务的快速拓展。目前,中国水务已在18个省100多个县市投资建设管道直饮水项目,服务人数约150万人,已运营及在建直饮水项目超过1200个。

全面加速直饮水业务发展后,中国水务在城市供水、原水、污水处理的全产业链布局越加完善,公司对产业链的各个环节和价值链的垂直整合,使公司升级成为了全产业链的一体化水务运营商。

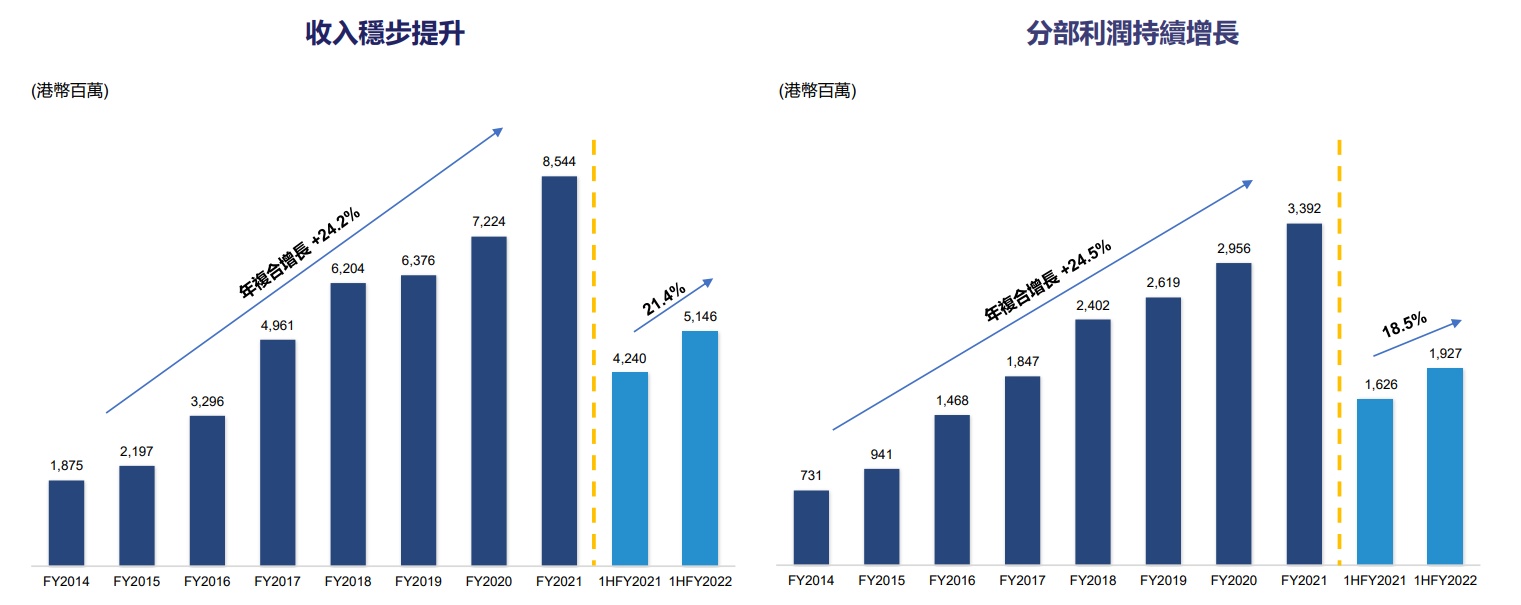

通过财务数据的展示,更能体现中国水务供水业务板块的优质。智通财经APP发现,从2014至2021财年,公司供水业务的收入、净利润的复合增速分别为24.2%、24.5%,而中国水务从2013至2021财年内整体的收入、净利润的年复合增速分别为21%、22.5%。显然,供水业务板块是带动中国水务持续成长的核心推动力。

图:供水业务2014年以来收入、利润的复合增速

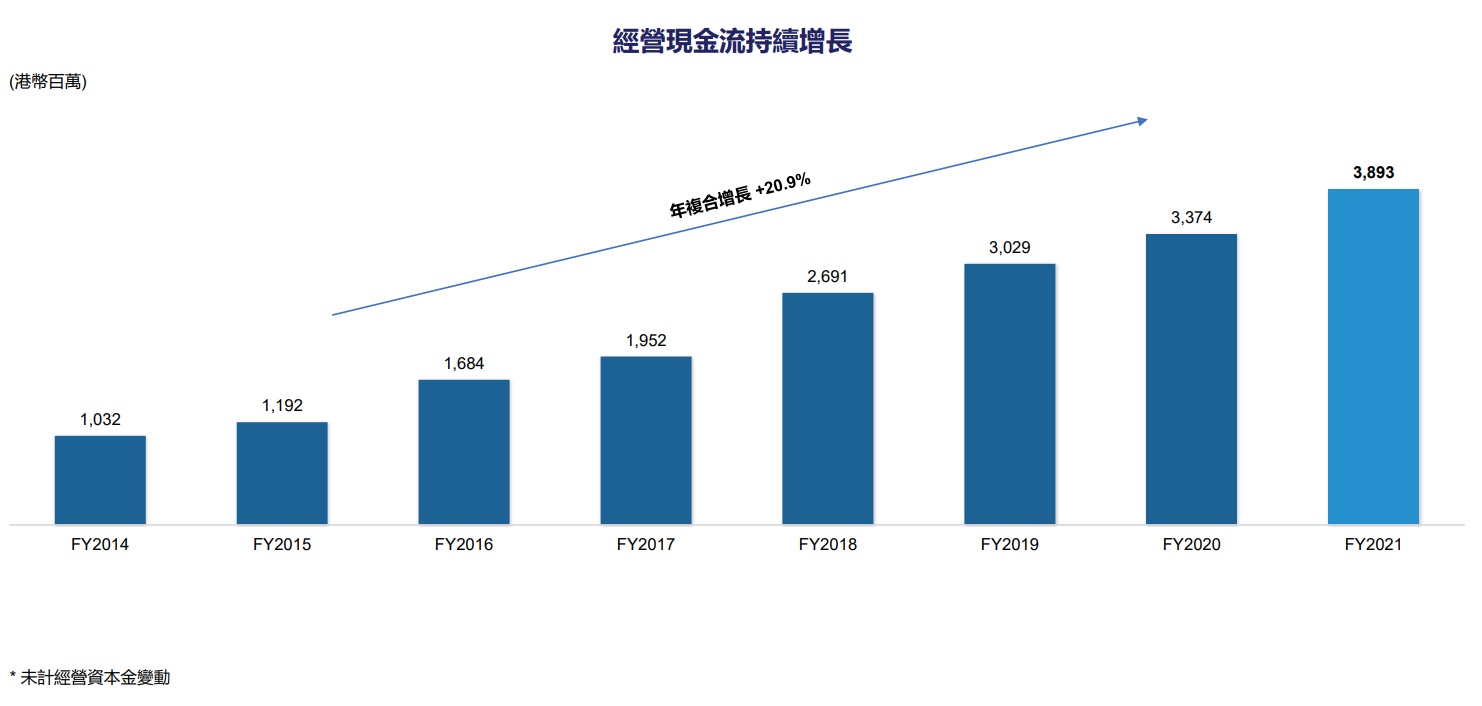

且得益于供水业务TOO永续经营的独特商业模式,中国水务拥有着良好现金流,其经营现金流从2014财年的10.32亿港元增至2021财年的38.93亿港元,年复合增速高达20.9%。

图:中国水务2014财年至2021财年的经营现金流变化

两大逻辑助力中国水务持续稳健成长

连续长达7年录得业绩与经营现金流的持续快速成长,这样的财务数据,即使与被称为商业模式最佳的贵州茅台亦有“一拼之力”。且展望未来,中国水务仍将持续稳健成长,这主要得益于以下两个方面:

其一,城市供水用水量有望稳定提升,城乡一体化打开新增量,再叠加水价新政的实施,“量价齐升”有望达成,城市供水回报市场化确定性增强。

从产能角度来看,中国水务截至2021年9月30日在建+拟建产能599万吨/日,产能有65%的弹性空间。从市场需求来看,随着产能投运及城镇化率的提升,中国水务供水业务2017至2021财年的供水量的复合增速为11.7%,水量上升较为稳定。据东吴证券数据显示,2020年中国城市用水普及率虽已达98.99%,但县城、建制镇、乡用水普及率仍只有96.66%、89.10%、83.90%,仍有较大提升空间,城乡一体化将带来新市场增量。

而在水价政策方面,水价管理新政于2021年10月起施行,新管理办法明确了市场化回报,维持“准许成本加合理收益”的顶层设计,利于中国水务这样具有优秀运营能力的水务企业。新的水价政策提高了调价的透明度和可预期性,能保住公司规模稳定增长和盈利能力的提升。在水量与水价的双重提升下,城市供水业务持续成长是大概率事件。

其二,在政策、用水安全与消费升级的驱动下,国内直饮水市场空间广阔,中国水务凭借多维度优势有望通过直饮水再造一个中国水务。

自2005年的《饮用净水水质标准》发布至今,已有多地陆续发布更严格的水质要求,促进直饮水行业发展。2021年4月《健康直饮水水质标准》的正式实施,再为直饮水行业的规范发展提供保障,直饮水获政策大力支持。

而从需求来看,由于我国部分地区水质不佳以及水厂处理技术未完全到位,为保证用水安全,管道直饮水成为了更好的选择。另一方面,随着人均可支配收入的增长,水消费亦出现升级现象,居民对直饮水有较强消费倾向。东吴证券表示,在政策、用水安全与消费升级的驱动下,我国的直饮水市场空间至2035年将达到4059亿元,2021至2035年的年复合增速高达约20%。

而中国水务凭借与城市供水在管道网络、团队、品牌、服务等多个方面的协同作用在直饮水行业具有显著先发优势,并取得了明显成效。2021财年,中国水务直饮水收入为1.41亿港元,同比增长55%,2022财年上半年,公司直饮水收入为2.39亿港元,同比增长362%。

东吴证券测算,若2021财年中国水务的供水业务的居民用水中用于直饮水的部分全部由管道直饮水模式实现,则管道直饮水收入规模可达80亿港元,供水业务收入弹性近200%,有望再造中国水务。由此可见,直饮水对中国水务未来供水业务的持续成长有极大支撑作用,在城市供水与直饮水的双轮驱动下,中国水务的成长性仍有较大提升空间。

参与低碳革命,ESG实力持续提升

事实上,业绩表现、发展前景也仅仅是衡量上市企业综合实力的一部分,从另一个维度来看,ESG水平才是衡量企业长期竞争力和可持续发展能力的关键一环,特别是在可持续发展战略和社会责任逐渐成为国际共识的近些年,资本市场对上市企业的ESG表现尤为关注,长期投资资金亦提升了对ESG的重视程度。

这也不难理解,随着“碳达峰”、“碳中和”理念在全球的普及,新时代的到来对企业的发展有了更高要求,绿色可持续发展是企业不与时代趋势相悖的关键。中国亦在2020年提出了“双碳”目标,预示着中国真正迈入低碳发展新时代,作为一家公用事业公司,中国水务也积极参与到低碳革命中来。

面对低碳发展新趋势,中国水务从全局高度对建立绿色管理体系做出顶层设计和总体部署,其深刻把握绿色低碳运营的根本要求,真正实现“经济生产”“清洁生产”和“道德生产”,使企业发展建立在高效利用资源、严格保护环境、有效控制温室气体排放的基础上,为应对气候变化、水资源短缺、环境污染等全球性挑战做出更大贡献。

在2021财年中,致力于改善农村人居环境并为更多的人提供健康饮用水的中国水务,其在供水和污水处理保持稳定增长的同时,继续大力推进城乡供水一体化和管道直饮水业务,其供水服务覆盖超3000万人,为改善民生,保障人民日常生活的饮用水安全做出了重要贡献。

且自《中国水务集团绿色运营倡议书》在2021年印发后,中国水务全年围绕节能降耗、降低产销差率、利用清洁能源、环境保护等展开相关工作,并取得显著成效。

报告期内,污水处理业务能源消耗占生产成本的比例为19.02%,低于去年同期的21.6%。平均单位供水耗电量为237千瓦时/千立方米,而行业平均单位供水量耗电量高达300千瓦时/千立方米,体现了中国水务优异的节能降耗能力。

在产销差率方面,中国水务的供水业务的平均产销差率为15.05%,远低于行业的平均产销差率23.22%,这代表了中国水务的强大运营能力和对成本控制能力。

而在清洁能源方面,2021财年中国水务提供清洁能源52669兆瓦时,约占电能消耗总量的11%,截至2021年3月31日,集团光伏工程装机总容量达到67兆瓦,满负荷运行条件下提供的清洁能源约占电能消耗总量的15.4%。随着清洁能力使用比例的不断提升,中国水务的能源成本将进一步下降,从而提升公司的盈利能力。

在保护环境方面,中国水务2021财年累计处理污水1.92亿立方米,减少化学需氧量排放41097吨、减少生化需氧量排放19795吨、减少悬浮物排放35737吨、减少氨氮排放4660吨,生产工艺、生产流程和管理水平持续优化。

显然,中国水务近些年在业务快速发展的同时,并未落下对自身ESG能力的提升及减少对社会责任的承担。公司对供水服务和安全的保障、对资源的高效利用、以及对环境的保护都体现了中国水务高质量发展的ESG实力,其可持续发展能力和长期核心竞争力有目共睹。

综合来看,无论是从业务布局、业绩表现、未来发展等基本面核心要素,还是从亮眼的ESG表现来看,均充分证明了中国水务是一家拥有着可持续发展核心竞争力的优质企业。这样的公司,必将获得ESG投资机构的青睐。

且从另一个层面来看,中国水务供水业务板块独特的商业模式可保证公司持续稳健成长,这在资本市场动荡不安的今年显得尤为重要,其抵御市场风险的潜在优势明显,值得投资者加大配置。随着资本市场在美国加息、通胀高企、战争等干扰因素下波动的不断加大,中国水务为投资者带来超额收益的概率或能更高。