科创板有望迎来又一家创新药领域的专精特新“小巨人”企业。

5月5日,上海毕得医药科技股份有限公司成功过会。这是一家药物分子砌块领域高新技术企业,公司实际控制人为戴岚、戴龙姐弟,分别持有公司43.30%、19.23%的股份。其中,戴龙现任公司董事长和总经理,其姐戴岚担任公司董事一职。

作为国内最早一批药物分子砌块品牌商之一,毕得医药在2021年11月30日就向科创板递交了招股书,仅等待了半年就迎来了上会审核。近年来,随着科创板审核监管趋严,对科创属性的考察越发注重,毕得医药的成功过会无疑在一定程度上验证了自身的“含金量”。

不过,除了科创板上市委之外,毕得医药接下来还要面对上市后资本市场的“大考”。在目前科创板药企上市后跌多涨少、表现惨淡的背景下,毕得医药的表现又将如何呢?

业绩首次扭亏 毛利率连年下滑

毕得医药是一家聚焦于新药研发产业链前端,依托药物分子砌块的研发设计、生产及销售等核心业务,能够为新药研发机构提供结构新颖、功能多样的药物分子砌块及科学试剂等产品的高新技术企业。

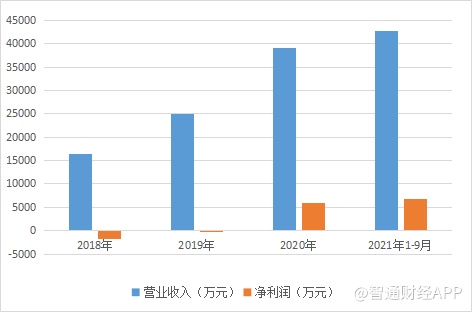

据招股书财务数据显示,2018年、2019年、2020年、2021年1-9月(以下简称“报告期”),毕得医药实现营业收入分别为16,297.57万元、24,859.86万元、39,146.50万元、42,661.46万元;同期净利润分别为-1,883.13万元、-110.25万元、5,900.36万元、6,670.09万元。

自2020年开始,公司扭亏为盈,净利润由负转正。2021年前三季度,公司净利润已经超过2020年全年,增长势头较快。

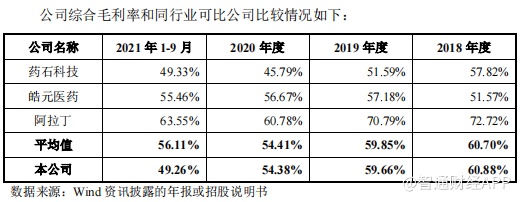

报告期内,公司主营业务毛利率分别为61.02%、59.80%、54.46%和49.29%,近年来持续下滑。对此,公司解释称,当产品由实验室阶段转为量产销售阶段时,客户开始关注采购成本,销售价格会逐步降低。

与同行业可比公司相比,公司综合毛利率处于中游水平,2021年前三季度显著低于行业平均值。

值得一提的是,毕得医药海外业务占比较高。报告期内,公司境外销售取得收入分别为7,048.06万元、1.02亿元、1.92亿元、2.01亿元,占主营业务收入比例分别为43.29%、41.17%、48.98%和47.12%,呈现上升趋势。

不过,作为一家创新药企,毕得医药却疑似存在“重销售、轻研发”的问题。

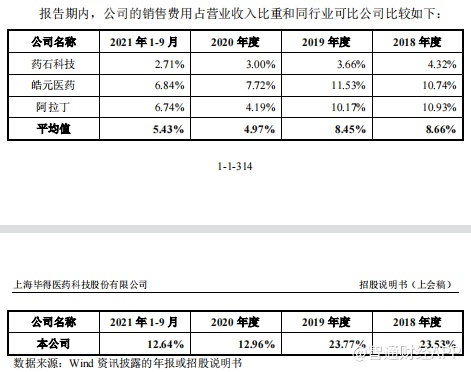

报告期内,毕得医药的销售费用占营收比例大幅高于同业。报告期内,公司销售费用占营收比例分别为23.53%、23.77%、12.96%和12.64%,逐年降低,但仍然远高于同行业可比公司平均值。

报告期内,毕得医药的研发费用率分别为8.48%、9.53%、5.49%和5.99%,持续低于同业可比公司平均水平。

对此,公司解释称,销售费用较高系公司主要通过“线上展示,线下销售”的模式,直销模式占比较高,需要较多的销售人员;研发费用率较低则是由于研发领用的物料相对较少。

此外,据智通财经APP了解,毕得医药存在客户集中度较高的问题。报告期内,公司向前五大客户销售额占销售总额比例分别为55.07%、29.69%、26.93%和21.07%,其中2019年至2020年以及2021年前三季度的境内第一大客户均为药明康德。

对大客户的严重依赖带来的则是议价能力的降低。报告期内,公司两类主要产品的售价均持续下降,药物分子砌块产品从2018年的12.53元/克降至5.31元/克,科学试剂则从9.74元/克降至4.17元/克。

“以价换量”打法能否持续?

毕得医药的主要产品为药物分子砌块和科学试剂,主要应用于新药研发过程。药物分子砌块能够用于新药研发中候选化合物的筛选、评估和优化,其单品种用量通常较小,并会随着新药研发项目推进而减少种类、提升用量。

科学试剂则不直接参与构建化合物,但属于新药研发过程中不可或缺的试剂,如催化剂、配体及活性小分子化合物等。

财报显示,2018年到2021年9月,药物分子砌块业务是毕得医药的主要营收来源,对公司的营收贡献一直在88%以上。

据智通财经APP了解,药物分子砌块研发和生产行业是一个准入门槛较高的行业,产品的品种丰富度、质量水平是业内企业关键的“护城河”。

从新药研发的过程来看,首先,药物筛选往往需要根据靶点进行大量尝试,以筛选出符合要求的化合物,对药物分子砌块的需求呈现多样化、差异化的特征,对单类产品的需求量有限;

此外,药物分子砌块的质量及特性对研发的结果有着较大影响,因此对于药物分子砌块的各项功能性指标要求高,客户更为看重于品牌认可度高、市场口碑好的产品。

毕得医药于2021年7月获得国家级专精特新“小巨人”企业称号,拥有专利41项,其中发明专利26项,终端客户主要为创新药企、科研院所、CRO 机构等新药研发机构。

在品种丰富度上,据披露,毕得医药为目前国内产品库最大的药物分子砌块自主品牌供应商之一,能够为客户提供超过7万种结构新颖、功能多样的药物分子砌块,常备科学试剂现货产品近1万种。

在产品质量水平上,毕得医药在分子砌块和科学试剂的纯度上基本可以达到甚至超过同行业最高纯度,作为该类产品非常重要的质量指标,毕得医药的产品质量可谓优等。

尽管具备一定的优势,毕得医药仍遇到了“酒香也怕巷子深”的困境。

公司在招股书中承认,如Sigma-Aldrich、TCI、Alfa Aesar等国际巨头在业内具备先行者优势,具有较大品牌影响力,使得下游客户在一定程度上存在采购路径依赖的情形,而毕得医药相比之下美誉度不足,并未形成较强的客户黏性。

对此,毕得医药采取了薄利多销的策略,依托国内较低的人工成本、供应链体系等有利要素逐步蚕食境外厂商的市场份额。

根据与境内外同行业公司产品纯度与销售单价的对比,毕得医药产品纯度与同行相当,但价格普遍较低,其中最低的为4-炔基苯腈,同行业最低价格为62.96元/克,而毕得医药的价格则为39.35元/克,约为同行业公司的六折。

不过,这番“价格战”存在无法长期持续的隐忧。从持续下降的毛利率水平来看,毕得医药亟需寻找新的途径来维持业绩的增长。

创新药市场:收益与泡沫并存

作为新药研发上游厂商,毕得医药的业绩较大依赖于创新药行业的发展。

尽管国内创新药产业起步较晚,但随着近年来国家药监审批制度的改革、医保新政的出台,创新药产业未来将拥有无限的增长潜力。

从政策方面来看,2021年我国创新药和创新医疗器械获批上市数量再创新高,为近5年来最高水平;医保调整逐渐常态化,纳入医保的国产创新药占比逐年提升,将有助于创新药企快速放量。

而从资本市场方面来看,2021年全年共有19家创新药企业成功登陆港股和A股,登陆资本市场的创新药企业数量为历年之最。

不过,进入2022年,新冠疫情带来的创新药投资热潮正在逐渐冷却。不少创新药新股的破发,正揭示了越来越多的投资者已经察觉了市场中存在的估值泡沫。

据证券时报统计,2021年在A股和港股上市的19家创新药公司中,目前已有11家处于破发状态,占比六成,更有8家上市首日即破发,数家医药股龙头股价亦接连下挫,几度创下新低。

从繁荣到低谷,为何资本对创新药行业的爱消失得这么快?其根本缘由还是落在“创新”二字上。

据智通财经APP了解,在创新药井喷、创业公司成立仅数年就能研发出创新药物的背后,有业内人士透露,目前国内大多数创新药企仍是以“跟风”为主,在国外已发现的成熟靶点上做开发,通过微调药物结构来拿到专利,进行快速变现,实际仍存在基础研究能力薄弱、转化研究能力不足的问题。

在研究领域上,国内创新药企亦是同质化严重,《中国新药注册临床试验现状年度报告》中指出,大量新药研发集中在抗肿瘤领域,以免疫治疗药物PD-1单抗为例,仅2021年上半年,PD-1的新药临床试验注册受理就高达276件。

在日前的发改委专题发布会上,工信部副司长提出,要加强前沿和原始创新领域布局,从“跟随式”创新向“引领式”创新迈进。

长期来看,创新药行业市场估值正回归理性,但未来留给机构和投资者的想象空间还很大。创新制药属于“高风险、高投入、高回报”的行业,在这个大浪淘沙的时代,注重源头创新、差异化竞争、研发实力强的创新药企才能在寒风中稳健前行。