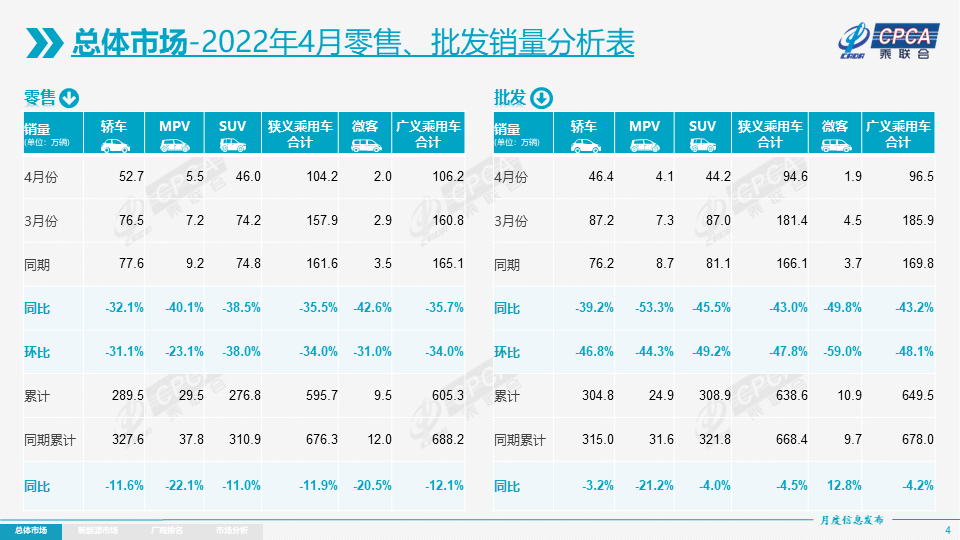

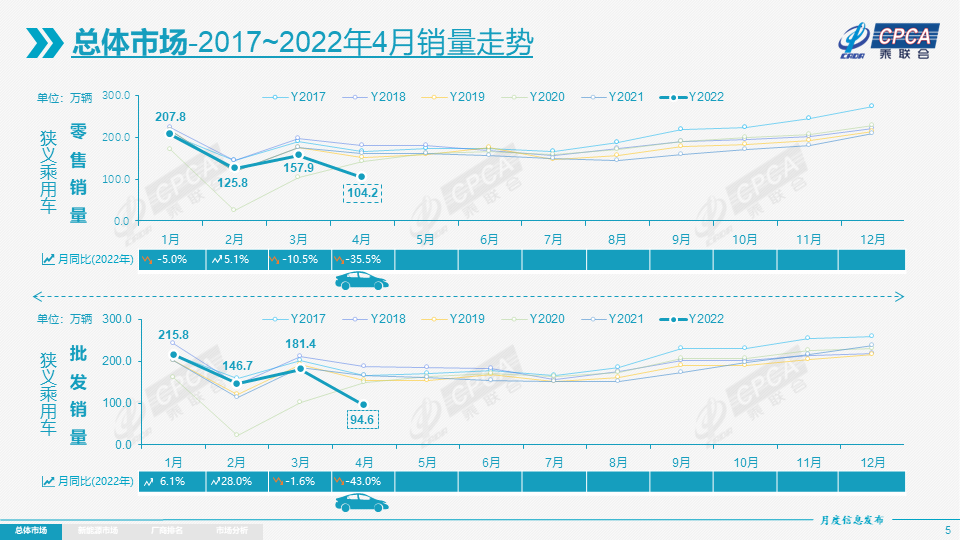

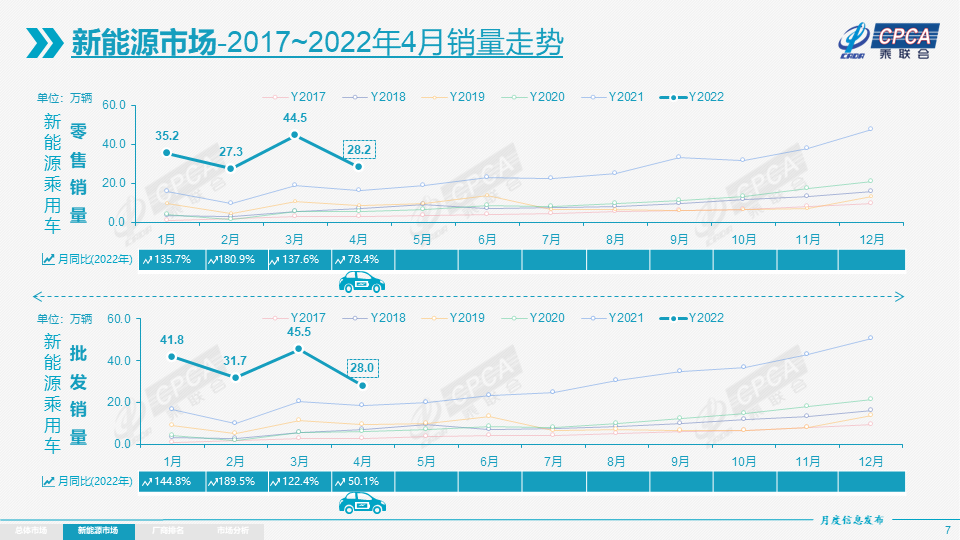

智通财经APP获悉,5月10日,乘联会发布2022年4月份全国乘用车市场分析。数据显示,2022年4月乘用车市场零售达到104.2万辆,同比下降35.5%,环比下降34.0%,4月零售同比与环比增速均处于当月历史最低值。1-4月累计零售595.7万辆,同比下降11.9%,同比减少80万辆,其中4月同比下降57万辆的影响较大。4月新能源乘用车零售销量达到28.2万辆,同比增长78.4%,环比下降36.5%,异于历年4月走势。1-4月新能源乘用车国内零售135.2万辆,同比增长128.4%。

4月上海、吉林、山东、广东、河北等地的经销商4S店客户进店和成交都受到影响。4月零售降幅较大,同比增速数值的可对比月度是2020年的3月零售同比下降40%。

4月豪华车零售12万辆,同比下降54%,环比下降50%。豪华车主销区域受到影响,产销损失巨大,原本的供需紧平衡状态再次被打破。

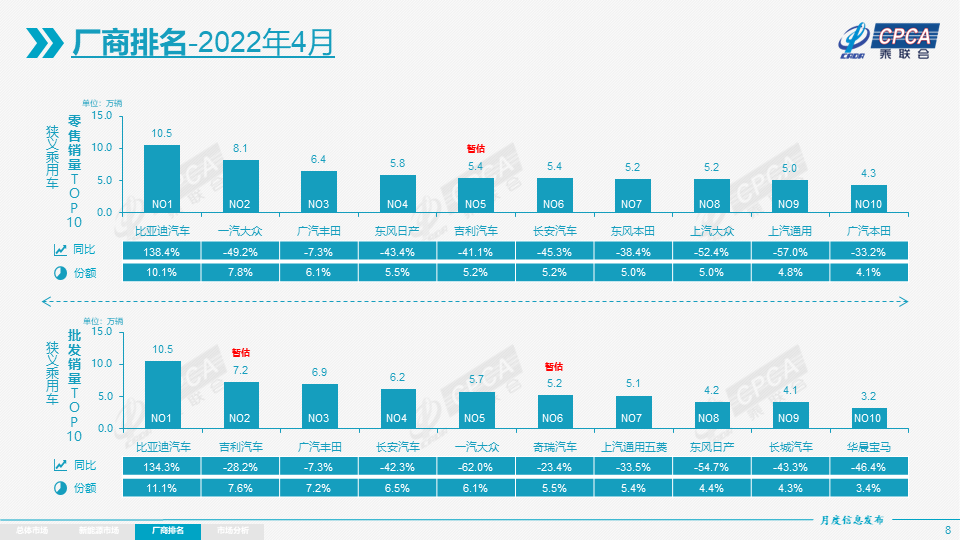

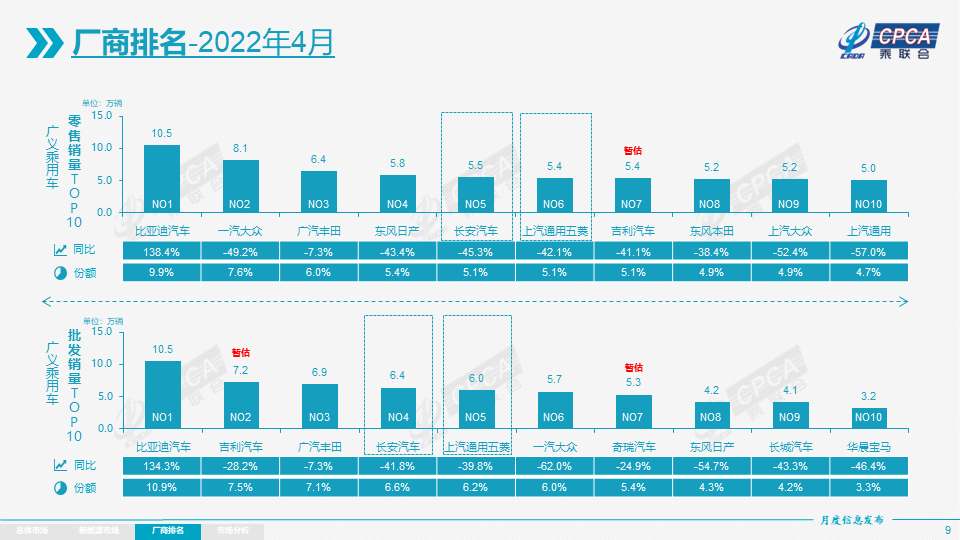

4月自主品牌零售48万辆,同比下降19%,环比下降37%。4月自主品牌国内零售份额为46.4%,同比增长9.6个百分点;1-4月累计份额46%,相对于2021年同期增长8.3个百分点。4月自主品牌批发市场份额57.7%,较去年同期份额增加16.2个百分点;1-4月自主累计份额48%,相对于2021年同期增加6.7个百分点。自主在新能源市场获得明显增量,头部企业表现优异,比亚迪汽车、吉利汽车、长安汽车和奇瑞汽车等传统车企品牌份额提升明显。

4月主流合资品牌零售45万辆,同比下降42%,环比下降24%。4月的日系品牌零售份额24.5%,同比下降0.5个百分点。德系品牌份额19.4%,同比下降5.2个百分点。美系市场零售份额达到6.4%,同比下降3.1个百分点。神龙汽车等的法系份额提升0.4个百分点。

出口:4月乘联会统计口径下的乘用车出口(含整车与CKD)9.1万辆,同比下降17%,环比下降15%。生产减量对车企出口带来影响。4月新能源车占出口总量的8.3%。4月自主品牌出口达到7.9万辆,同比下降5%;合资与豪华品牌出口1.2万辆,同比下降60%。

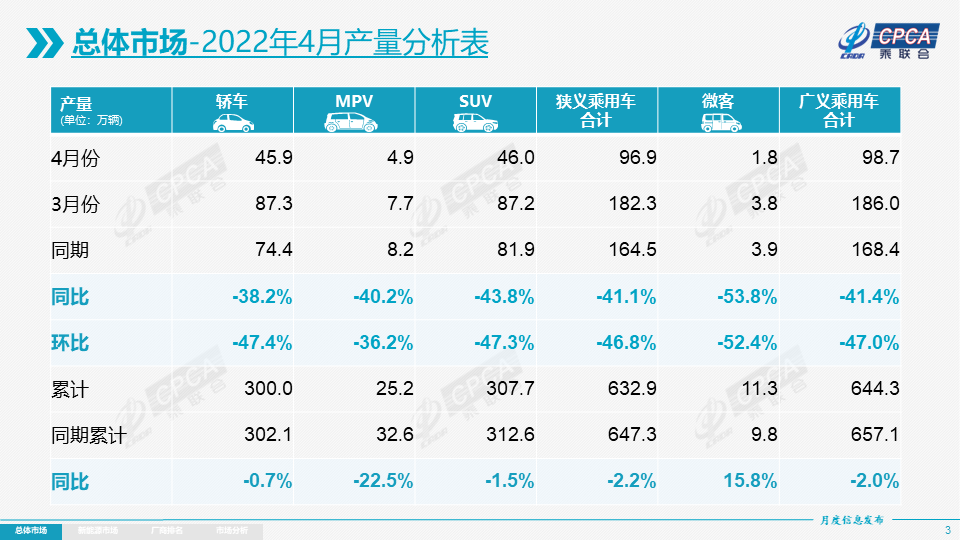

生产:4月乘用车生产96.9万辆,同比下降41.1%,环比下降46.8%,压力巨大。其中豪华品牌生产同比下降57%,环比下降43%;合资品牌生产同比下降56%,环比下降58%;自主品牌生产同比下降20%,环比下降38%。

受进口零部件短缺影响,涉及长三角地区的国产零部件体系供应商无法及时供货,有的甚至完全停工、停运,加之物流效率降低和运输时长不可控,导致生产不畅问题突出。4月上海地区五家主力车企生产环比3月下降75%,长春地区合资主力车企生产下降54%,其他地区总体下降38%,上海地区零部件体系的全国辐射效应凸显。

批发:4月厂商批发销量94.6万辆,同比下降43.0%,环比下降47.8%,受生产的制约,部分车企表现分化明显。1-4月的厂商批发销量达到638.6万辆,同比增速从1-3月增长8.3%变为下降4.5%,一季度开门红被毁。

4月的产销损失大,形成厂商产量高于销量2万辆、厂商国内批发低于零售19万辆的推动式产销走势,也形成了4月厂商零售环比3月增速(-34.0%)大幅好于批发增速(-47.8%)的特征。

库存:2021年四季度厂商库存迅速回补,奠定了今年1-4月批发的强势表现。季度末因素导致4月增库存的特征,分解来看,4月份厂商库存环比增长2万辆,1-4月累计下降6万辆,而2021年1-4月厂商库存下降20万辆,今年的厂商库存改善较大。4月渠道库存环比下降19万辆,1-4月渠道库存下降8万辆,较2021年1-4月下降44万辆形成强烈对比,拉动今年1-4月批发增速下降4.5%大幅高于零售增速下降11.9%的批发数据亮点。

目前经销商库存处于中高位,但由于生产不足,在途库存占比上升,部分热销车型生产短缺,导致供需结构不匹配且调整难度大;缺少旺销车型的零售增量,也使库存系数有虚高问题。不少经销商的库存中包含“在途车辆”,交不了车就回不了款,不仅不能满足客户新增定单需求,而且容易导致客户退车。目前的库存状态,加剧经销商端的资金困难,纾困难题较为突出。

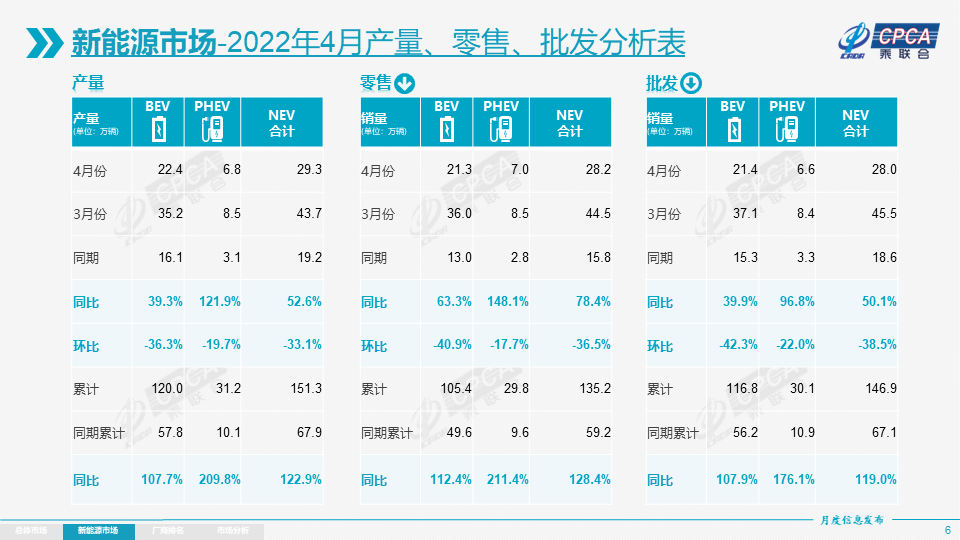

新能源: 4月新能源乘用车批发销量达到28.0万辆,同比增长50.1%,环比下降38.5%,环比下降幅度异常,新能源发展同样受到波及和冲击。1-4月新能源乘用车批发146.9万辆,同比增长119.0%。4月新能源乘用车零售销量达到28.2万辆,同比增长78.4%,环比下降36.5%,异于历年4月走势。1-4月新能源乘用车国内零售135.2万辆,同比增长128.4%。

新能源车市场方面,尚未受到涨价的影响,涨价前订单表现火爆,订单充足。4月的新能源车与传统燃油车环比走势都受到生产影响,新能源车供不应求加剧导致未交付订单拖期严重。私车出行拉动的新能源车强势增长,家庭第二辆车的安全出行意义重大,呼应了城镇居民在短途出行中对新能源车型的进一步认可和适应。

1) 批发:4月新能源车厂商批发渗透率29.6%,较2021年4月11.2%的渗透率提升18个百分点。4月,自主品牌新能源车渗透率48.8%;豪华车中的新能源车渗透率4.8%;而主流合资品牌新能源车渗透率仅有3.7%。4月纯电动批发销量21.4万辆,同比增长39.9%;插电混动销量6.6万辆,同比增长96.8%,一定程度上验证了部分厂商对“插电混是油车潜客转型第一步”的市场预判。4月B级电动车车型销量同比下降29%,环比下降73%,占纯电动份额14%。纯电动市场“哑铃型”结构有所改善,其中A00级批发销量7.8万辆,环比下降34%,占纯电动的37%份额;A0级批发销量4.4万辆,占纯电动的20%份额;A级电动车占纯电动份额27%;B级电动车销量损失较大。

2) 零售:4月新能源车国内零售渗透率27.1%,较2021年4月9.8%的渗透率提升17.3个百分点。4月,自主品牌中的新能源车渗透率54.4%;豪华车中的新能源车渗透率5.5%;而主流合资品牌中的新能源车渗透率仅有3.7%。

3) 出口:4月新能源车出口0.76万辆,上汽乘用车的新能源出口1,300辆,特斯拉中国出口0辆,东风易捷特出口3,433辆,神龙汽车805辆,比亚迪705辆,爱驰汽车168辆,其他车企新能源车以国内市场为主。

4) 车企:4月新能源乘用车市场走势分化,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以奇瑞集团与广汽集团为代表的传统车企在新能源板块表现相对突出。厂商批发销量突破万辆的企业有4家,其中:比亚迪105,475辆、上汽通用五菱30,020辆、奇瑞汽车15,568辆,广汽埃安10,212辆。4月特斯拉中国生产10,757辆,批发1,512辆,也应属于万辆以上规模。

5) 新势力:4月小鹏(09868)、理想(02015)、哪吒、零跑、蔚来(09866)、威马等新势力车企销量同比和环比表现总体较艰难,尤其是第一阵营的小鹏、理想、蔚来的环比下降较大。而哪吒、零跑等表现较强。主流合资品牌中,南北大众全面感受到了长春与上海的艰难,新能源车批发6,307辆,占据主流合资47%份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。

6) 普混:4月普通混合动力乘用车批发37,606辆,同比下降50%,环比下降20%。其中丰田(TM.US)27,834辆,本田(HMC.US)5,436辆,长城汽车(02333)1,016辆,广汽(02238)乘用车1,169辆,东风日产(600006.SH)1,292辆,混合动力的自主逐步走强。