“多元发展,再创高峰”这是昂纳科技(00877)2012年提出的业务口号,口号很响,但它的股价却趴着不动,曾有近五年期间昂纳的股价被打入谷底后就没有多大的波动。但昂纳2016年2月份行情启动,在2016年10月份创造了一个高峰,之后又在2017年3月份创造另一个更高的峰值。

图片来源:富途证券

智通财经APP通过昂纳科技行情图了解到,它于2016年9月初成交量放大并突破长达5年之久的盘整压力位,之后一路高歌向上,期间股价调整及反弹波动较大,目前头肩顶形态显现,漏出双倒V和V型。昂纳科技作为香港上市公司,投资者既可以做多,也可以做空,这种行情形态对于短线投资者来说很受青睐,一波行情可以赚好几次。

实际上,昂纳的行情可疑之处在于急促升高,同时又急促下跌,这仅仅是因为短炒吗?对于价值投资者来说,它又有没有投资价值呢?

逆向行情诡异,谁在炒作昂纳?

昂纳科技的股价表现逆向行情,在2016年7月19日,其发布正面股东盈利增长超70%以上,但该信息只影响昂纳两天的涨幅,之后该公司股价成交量就萎缩了。在2016年10月24日,昂纳科技公告称有意收购产品互补性较强的法国一家芯片及激光产品制造商3SPTechnologies,3SPTechnologies,但该公司股价仅涨一天后就进入了下行通道。值得一提的是,此前昂纳股价已连涨近两个月。

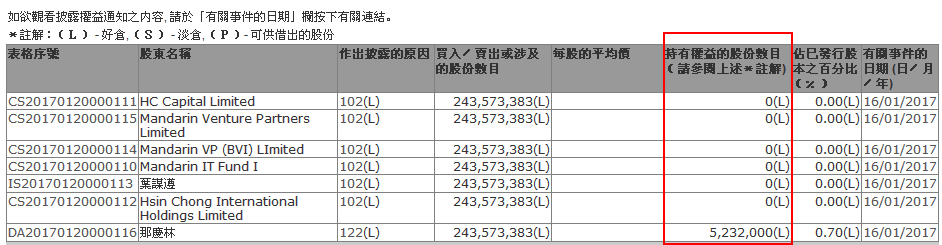

图片来源:披露易

智通财经APP通过披露易得知,在2017年1月16日,昂纳科技在披露易披露权益通知内容,在卖出/买入栏股数达243573383股,实际上是那庆林控制的法团持股,Mandarin Assets Limited为那庆林全资持有刚好对应5232000股。不过该公司的披露并没显示每股平均价格,智通财经APP翻阅CCASS亦无找到巨额的成交记录。

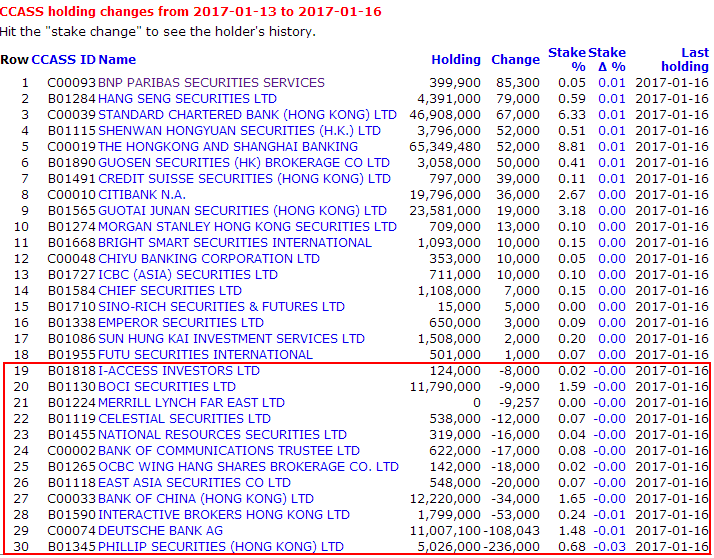

图片来源:CCASS

但昂纳披露该通知内容,是否有意释放出售股权信息呢?事件如预想发展,在2017年4月21日,昂纳发布配售公告,实控股东和长城开发配售减持股份达9000万股,配售价5.25港元,同时为了对冲配售减持带来的利空,该公司发行5000万新股份,认购价同样为5.25港元,上述两名股东分别最多认购2500万股。即使5000万股均由上述两名股东认购,他们仍减持金额高达2.1亿港元。

考虑到偶然性,我们仍需要更多的数据证明昂纳的行情走势并非市场左右。智通财经APP从CCASS查阅到,2016年11月24日的持有记录上,昂纳的股份变动1.11亿股,巧合的是,在2017年5月24日的持股记录上,昂纳股份减少了1.11亿股。历经刚好满六个月时间,赚了3885万港元,这让人怀疑是否同一股东所为。

图片来源:CCASS

我们再看一下下图Wind的数据,昂纳的持有人UBS Group AG近几个月来,变动的股份很频繁,且六月份以来基本上都是减持动作。不过该公司7月份初股价开始反弹,仅10几个交易日,股价就涨了超三成。值得注意的是,在2017年7月24日,昂纳发布正面股东盈利增长超60%以上公告,但该公司股价又开始进入下行通道。

图片来源:Wind

重心数据通讯业务,非核心业务高速增长

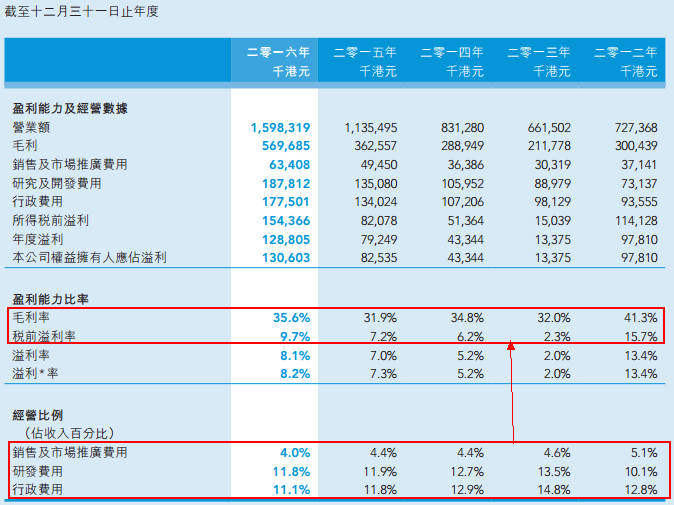

不过即使存在部分股东搞事情,如果昂纳有基本面支撑,它的股价理应回归理性。昂纳的业务很多,目前其主要从事光网络业务和自动化及传感业务,其中光网络业务是核心业务,电讯部分是目前主要收入来源。智通财经APP翻阅昂纳2016年报了解到,其营收15.98亿港元,同比增长40.7%,其中电讯业务收入13.074亿港元,占比总收入82%。

昂纳自2012年开始奉行“多元发展,再创高峰”的业务战略,这几年在传统光通信业务基础上,进军了不少新业务,其中有该公司非常看重的数据通讯业务,该业务2016年收入为9010万港元,同比增4.09倍。昂纳欲将此业务打造成核心业务之一,在其2016年报上称,该公司将推出下一代100GbE产品,以获得更大市场。

云端服务发展迅猛,市场需要更高速的数据传输,导致网络数据中心的需求不断增加,光网络传输已升级至100GbE。而昂纳的100GbE产品、有源光纤电缆(AOC)、10X10光发射次模组(TOSA)以及光接收次模組(ROSA)获得客户认可,该公司亦谈到海外市场对于升级100GbE长途网络的相关产品的需求强劲,或成为昂纳通信集团的增长潜力。

在2017年4月24日与3SP Technologies正式签订协议,意味着昂纳在年报的预期如期实现。

昂纳的非核心业务2016年收入增长也很快,但各项业务都比较新,比如机械视觉业务在2015年引入的,LiDAR业务则2016年下半年才开始发货产生收入。其中LiDAR业务主要用于无人驾驶汽车领域,该领域目前处于投资火热状态。而镀膜和新材料业务,收入增长速度也非常快,据昂纳在其2016年报所述,2016年上半年收入1310万港元,2016年下半年上升到5030万港。

在2017年8月3日,昂纳成立合资公司,借助3D感应模块在智能手机上的应用,以此进一步扩展消费电子市场。

图片来源:昂纳科技2016年年报

我们看一下昂纳2012年以来高喊的“多元发展,再创高峰”的业务战略效果,五年来,它的营收增长了1.2倍,复合增长率为22%,但五年来股东净利润仅增长了33%。不过从整体数据来说,扣除2012年的影响,2013-2016年的各项指标都有所优化,盈利能力及费用控制都得到逐步的改善。

昂纳的偿债能力较强,2016年度流动比率为1.49倍,往年该项指标均在2倍以上。2017年7月24日,昂纳发布盈利正面预告,2017年前六个月股东应占净利润同比增长60%以上,该中期业绩将于8月份刊发。值得一提的是,昂纳前一次发布正面盈利,2016年度股东净利润同比增长55%以上,而实际上盈利增长58.8%。

杠杆支撑多元化业务,昂纳五年负债增4.29倍

昂纳的业绩数据看起来是不错,但它却很少分红派息,2010年上市以来,仅派息过两次,分别是2011及2012年均各派每股末期息0.03港元,之后就没有派过息了。实际上,昂纳2012年实施业务策略以来,它的经营现金流净额就有点不稳定,2014年为-0.06亿港元,2016年为-0.6亿港元,它的负债增长很快,2012年才2个亿的总负责,2016年达10.58亿,增长了4.29倍,而它的权益资产仅增长3%。

资料来源:智通财经APP

资料来源:智通财经APP

为了发展多元业务,昂纳提高了权益杠杆,利用债务提高资产收入水平,在其2016年年报中,我们也可以发现些端疑,它的其他非流动资产项为1.32亿港元,同比增长了100倍,而质押银行存款项为3.54亿港元,同比增长62倍。这几年,昂纳可分配的资金很少,部分资金用于投资布局新业务,不派息也情有可原,作为股东较为欣慰的是它目前的新业务业绩增长还不错。

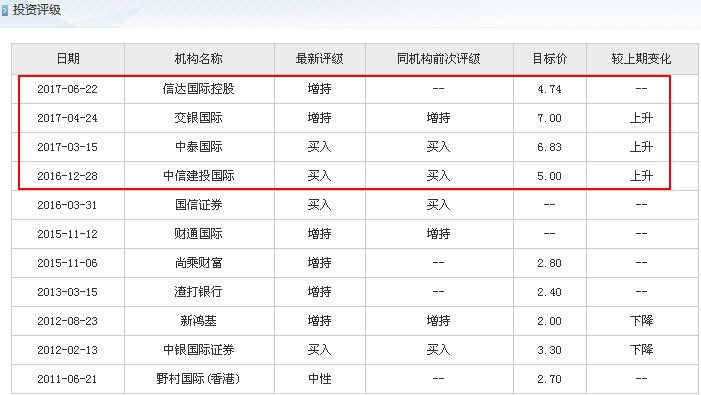

图片来源:同花顺

在最近的券商机构对该公司的估值评级中,信达国际控股给予昂纳目标价位4.74港元,与现市价较为接近。不过在较之前的券商评级中,在2017年4月24日,交银国际给予昂纳7港元的目标价,与现价具有一定的升幅差距。

但股价的驱动力应放任于价值驱动,如果因为人为具有目的性的参与,导致暴涨暴跌就失去了价值投资的本质。昂纳科技经过前一轮的暴涨,之后曾一路下跌,尚不论行情的炒作性,至少从估值得到了重新修复,挤掉不该有的上涨。目前反弹后的昂纳的PE值为27倍,PB为2.7倍,估值处于合理水平。介于昂纳非核心业务的高速增长,投资者可关注该公司后期的业绩表现。