本文来自微信公众号“EBoversea”,作者为光大证券海外策略研究分析师陈治中、陈彦彤。

文章要点

公募沪港深(港股通)产品: Q2势头不减,规模稳步增加

截至7月31日,沪港深公募产品数量为107只,总规模为805亿元(104只主动型规模为766亿元),较一季度末增长66亿元,增幅9%;平均股票仓位为74.37%,较一季度末上升1.9个百分点。

QDII基金二季报持仓:参与香港市场占比略有提升

截止7月31日,参与香港市场投资的20只被动追踪指数型基金规模为172亿元,52只主动型QDII基金规模为366亿元。整体来看,主动型QDII基金的规模进一步增加;投资香港地区占比略有提升;平均港股持仓水平为73.75%。

对比披露17Q2业绩的QDII基金和港股通主题基金,我们发现:

1)从资产配置的角度看:QDII基金和沪港深主题基金的股票市值占比自16Q2以来整体上均呈现出上升态势。而沪港深基金数量和规模已经超越了QDII基金,南下通道成为投资香港市场的主要途径。

2)持股情况(市值)来看:个股方面,腾讯控股(0700.HK)和建设银行(0939.HK)持股量居前;而板块方面,QDII基金持有信息技术板块(主要是腾讯)市值最多,沪港深基金持有金融板块市值最多。

3)持股(重仓产品数):腾讯控股(0700.HK)和中国平安(2318.HK)是被重仓频率最高的个股,在所有97只有港股持仓的产品中(剔除A/C份额和美元/人民币类),分别被66只和25只重仓持有;板块方面,QDII基金持非日常消费板块累计数量最多,沪港深基金持金融板块累计数量最多。

策略建议:大市短期整固后将开始冲顶,但部分板块已可以开始提前锁定盈利

我们维持在中报前后对国企、周期和折价标的的推荐意见。看好包括中资金融蓝筹、中资上游周期行业龙头(铝、煤、钢铁、水泥、造纸)和中游落后标的(航运、基建)和弹性标的(油服)。同时,考虑当前市场的分化走势不断加剧,部分板块已经可以开始提前锁定盈利。其中,涨幅领先的中资地产板块也面临着比较大的高位再融资压力,可以考虑开始从领涨标的中分步退出。

以下是全文:

公募沪港深(港股通)产品:Q2势头不减,投资规模稳步增加

截至7月31日,沪港深产品数量为107只(其中3只为被动型ETF基金,15只由于成立时间不满3个月未披露具体持仓情况,两只基金尚处于募集状态中);沪港深主题基金总规模为805亿元(主动型规模为729亿元)。

从沪港深主题基金的成立速度上看,2017年内,公募沪港深产品的成立增速不减,继续受到市场和投资者的追捧。今年6月中,内地监管部门发布了《通过港股通机制参与香港股票市场交易的公募基金注册审核指引》(后简称《新规》),对国内基金南下提出了新的监管要求。而《新规》出台前后,沪港深类产品(及后续改名的“香港”产品)的审批和发行速度都受到了影响。

而尽管如此,二季度内,沪港深主题基金的新增数量仍高于一季度。此外,17年7月有7只产品成立(包括两只正在募集阶段的基金和一只ETF基金)。

从规模方面来看:

1)规模最大的三只主动型沪港深主题基金产品是:东方红睿华沪港深、嘉实沪港深精选和景顺长城沪港深精选。

2)累计管理产品规模最大的三个基金管理人是:上海东方证券资管、前海开源和嘉实基金管理有限公司。

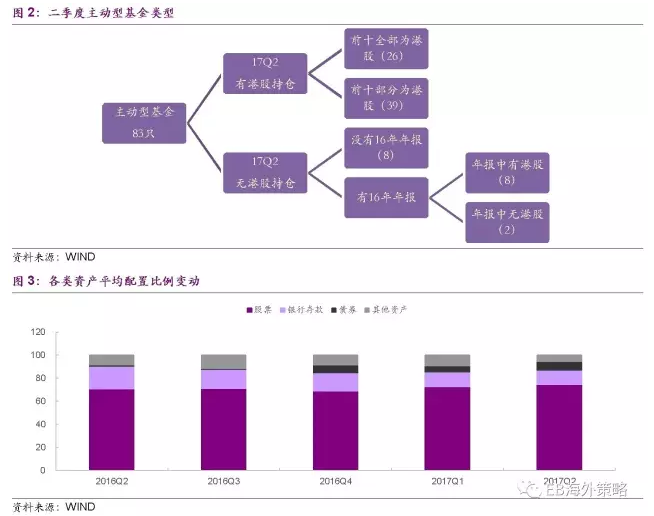

87只披露持仓情况的沪港深基金中:1)4只基金2Q17无股票配置;2)65只基金前十大持仓股(二季报仅披露前十大持仓情况)中有港股持仓;3)余下18只基金前十大持仓未出现港股(具体情况如下图2)。

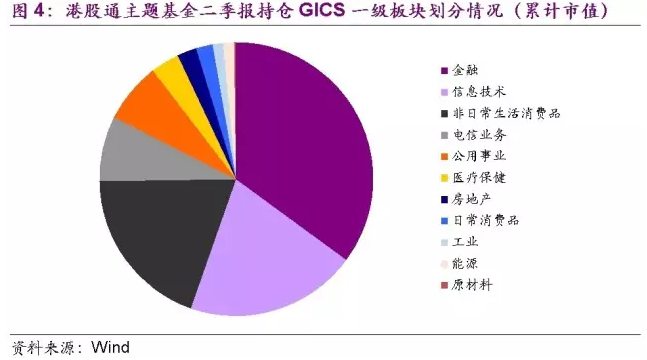

从各类资产平均配置比例的变化来看:

2017年二季度,股票市值占基金总资产比例为74.37%,银行存款占比为12.46%,债券占比为7.64%,其他资产占比为5.53%。整体来看,股票配置占比呈上升态势(自2016年Q2以来)。由于基金二季报只披露了前十大重仓股情况,我们试图从前十大重仓股中分析65只有港股持仓的沪港深基金的持股偏好:

a). 从累计持股市值情况来看(前十大重仓股):

个股方面:机构持有腾讯控股(0700.HK)、吉利汽车(0175.HK)和建设银行(0939.HK)三只个股的市值最多。

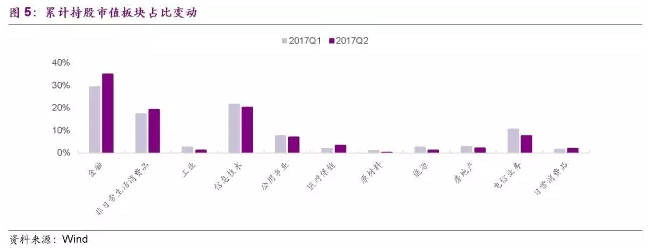

板块方面:

以GICS一级板块划分,金融板块最受青睐,机构累计持有市值66.95亿元,占比35%。信息技术、非日常生活消费品、电信业务、公用事业板块其次。从GICS二级板块划分来看,银行板块最受青睐,累计市值37.38亿元,保险、汽车与汽车零部件、软件与服务其次。

和一季度相比,金融、非日常消费、日常消费和医疗保健板块的累计持股市值占比有所提升,其中金融板块提升幅度最大;其他板块累计持股市值均出现了下降,其中电信业务板块下降比例最大。

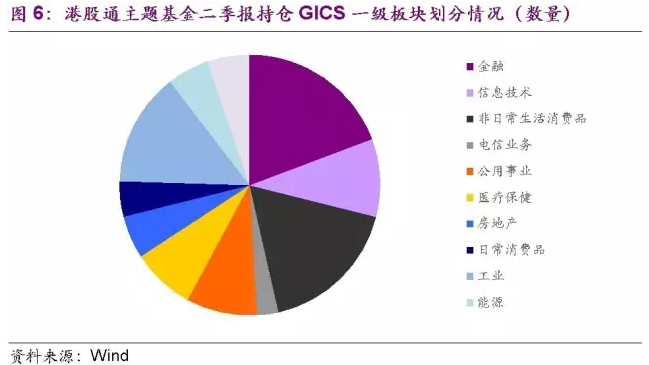

b). 从累计持股数量来看(前十大重仓股):

个股方面:持有腾讯控股(0700.HK)、吉利汽车(0175.HK)和中国平安(2318.HK)的机构数量最多。

板块方面:以GICS一级板块划分,金融板块最受青睐,共计有22只股票,占比接近20%。非日常生活消费品、工业、信息技术、公用事业板块其次。从GICS二级板块划分来看,银行板块最受青睐,有11只股票,公用事业II、资本品其次,分别各有10只、9只股票。

和一季度相比,非日常生活消费品、日常消费品和房地产板块的累计持股数量占比提升;而其他板块的累计持股数量占比都略有下降,原材料板块下降幅度最大。

下面我们分别列示了a)、前十大持仓股中包含港股的“沪港深主题基金”(65只);b)、前十大持仓股中未包含港股的“沪港深主题基金”(18只)以及c)、成立不满3个月尚未披露持仓的“沪港深主题基金”(17只,包含两只正在募集的基金)。

另有3只被动型基金和4只基金2Q17无股票配置,单独列示:

a.前十大持仓股中包含港股的“沪港深主题基金”:目前总规模为668.63亿元,较一季报公布时623.18亿元略有提升。从二季报披露来看,股票市值占比平均水平较一季报有所提高(详情请见文末附表1)。

b.前十大持仓股中未包含港股的“沪港深主题基金”:目前基金总规模为57.14亿元,较一季报公布时59.73亿元略有下降。从二季报披露来看,股票市值占比平均水平较一季报明显下降。

c.成立不满3个月尚未披露持仓的沪港深主题基金:截至2017年7月31日,规模已达到36.92亿元。

QDII基金二季报持仓:参与香港市场占比略有提升

我们统计了目前市场上参与投资香港市场的20只被动追踪挂钩香港市场的指数型QDII基金和52只主动型QDII基金。截止7月31日,被动型QDII基金的规模为172亿元,主动型QDII基金的规模为366亿元。

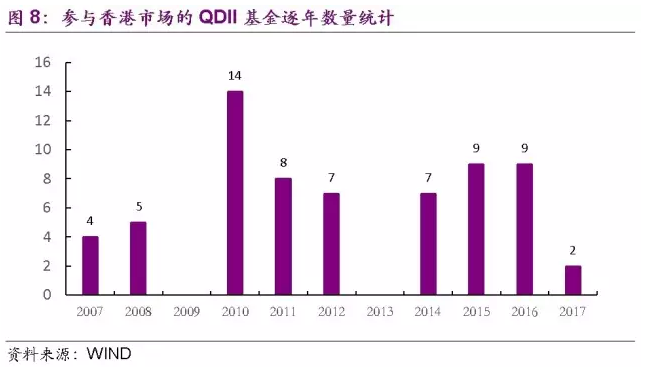

从新发基金数量来看,参与香港市场的QDII基金近年来发行数量较稳定,2017年以来新发两只基金。

从基金产品规模看:

1)规模最大的三只主动型QDII港股基金产品是:嘉实海外中国股票、华夏全球精选、上投摩根亚太优势。

2)累计管理产品规模最大的三个基金管理人是:嘉实基金管理有限公司、华夏基金管理有限公司和上投摩根基金管理有限公司。

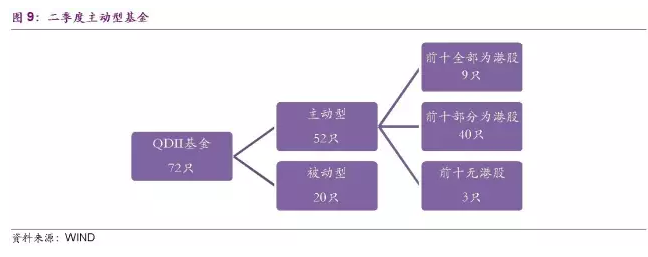

全部72只QDII基金中,追踪港股指数的被动型ETF基金有20只,主动型基金有52只,其中:1)3只基金2Q17前十大持仓股中无港股;2)9只基金前十大持仓股全为港股;3)余下40只基金前十大持仓股部分为港股(具体情况如下图9)。

下面我们着力于分析有港股持仓的主动型QDII基金:

1)资产配置情况:

17年二季度股票资产的配置比例为73.75%;16年二季度至17年二季度,股票市值占比持续小幅提升,从16Q2的68.65%上升至17Q2的73.75%。

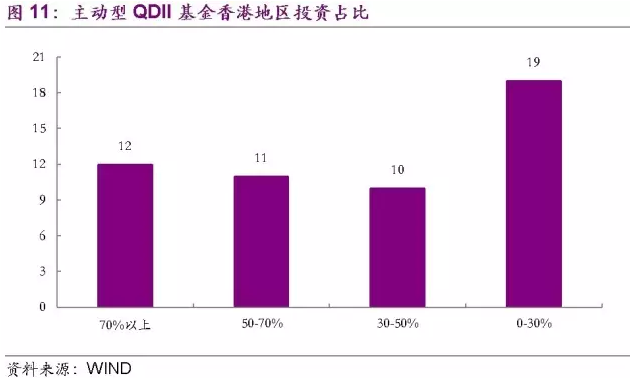

2)投资香港地区占比情况:

从投资香港地区占比来看,70%以上的有12只,30%以下的有19只基金。

3)分行业持仓规模情况:

主动型QDII基金持有信息技术、非日常消费和金融板块规模最大。对比一季报披露数据,17Q2信息技术、非日常消费、金融、日常消费和信息技术板块的规模较一季报有所提升,其中非日常消费板块增幅最大;其他板块的规模有不同程度的下降,其中能源板块降幅最大。

由于基金二季报只披露了前十大重仓股情况,我们试图从前十大重仓股中分析QDII主动型基金的持股偏好:

a) 从累计持股市值情况来看(前十大重仓股):

个股方面:机构持有腾讯控股(0700.HK)、建设银行(0939.HK)和中国平安(2318.HK)三只个股的市值最多。

板块方面:以GICS一级板块划分,信息技术板块最受青睐,机构累计持有市值34.23亿元,占比39.5%。金融、工业和非日常生活消费品板块其次。从GICS二级板块划分来看,软件与服务板块最受青睐,累计市值26.41亿元,银行、保险、技术硬件与设备其次。

b) 从累计持股数量来看(前十大重仓股):

个股方面:持有腾讯控股(0700.HK)、建设银行(0939.HK)和中国平安(2318.HK)的机构数量最多。

板块方面:以GICS一级板块划分,非日常生活消费品最受青睐,共计有26只股票,占比24%。工业、金融、信息技术板块其次。从GICS二级板块划分来看,资本品板块最受青睐,有11只股票,银行、消费者服务、运输板块其次。

下面我们分别列示了:a)、前十大持仓股全为港股的“主动型QDII基金”(9只);b)、前十大持仓股部分为港股的“主动型QDII基金”(40只)以及c)、追踪港股指数的“被动型ETF基金”(20只)。

主动型QDII基金中有三只基金前十大持仓股无港股,首先单独列示:

a. 前十大持仓股全为港股的“主动型QDII基金”:目前总规模为69.38亿元,较一季报公布时74.83亿元略有下降。从二季报披露来看,股票市值占比平均水平较一季报有所下降。

b. 前十大持仓股部分为港股的“主动型QDII基金”:目前基金总规模为293.36亿元,较一季报公布时267.49亿元有所上升。从二季报披露来看,股票市值占比平均水平较一季报有所上升(详情请见文末附表2)。

c.追踪港股指数的“被动型ETF基金”:截至2017年7月31日,规模已达到172亿元。

结论与策略建议

对比披露17Q2业绩的QDII基金和港股通主题基金,我们发现:

1)目前投资香港市场的沪港深基金数量和规模已经超越了QDII基金,南下通道成为投资香港市场的主要途径。

2)从资产配置的角度看:QDII基金和沪港深主题基金的股票市值占比自16Q2以来整体上均呈现出上升态势。

3)从累计持股市值情况来看:个股方面,腾讯控股(0700.HK)和建设银行(0939.HK)均位居个股持有市值最多TOP3;板块方面,QDII基金持有信息技术板块(主要是腾讯)市值最多,沪港深基金持有金融板块市值最多。

4)从累计持股数量情况来看:个股方面,腾讯控股(0700.HK)和中国平安(2318.HK)两只个股均位列QDII和沪港深基金持股数量最多TOP3中;板块方面,QDII基金持非日常消费板块累计数量最多,沪港深基金持金融板块累计数量最多。

策略建议方面:

整体观点:大市短期整固后将开始冲顶,但部分板块已可以开始提前锁定盈利

在外围市场波动风险不显著回升,从而重新稳定海外资金的前提下,未来数周内,随着一批重磅级的中报发布,恒指和国企蓝筹均有望在盈喜推动下重拾涨势。但新一波的上涨将带有更浓厚的冲顶色彩,原因是中报前后是中短期内资金面和基本面的高峰,市场将其反应后将面临上涨动能的短期匮乏,进而可能在获利了结压力下回吐涨幅。

我们维持在中报前后对国企、周期和折价标的的推荐意见。看好包括中资金融蓝筹、中资上游周期行业龙头(铝、煤、钢铁、水泥、造纸)和中游落后标的(航运、基建)和弹性标的(油服)。同时,考虑当前市场的分化走势不断加剧,部分板块已经可以开始提前锁定盈利。其中,涨幅领先的中资地产板块也面临着比较大的高位再融资压力,可以考虑开始从领涨标的中分步退出。

(编辑:肖顺兰)