本文来自“ 一德菁英汇”,作者为寇宁。

制造业PMI走势分化

7月,中国官方制造业PMI(中采制造业PMI)下降0.3%至51.4%,低于51.5%的市场预期,制造业扩张力度有所放缓(见图1)。但同时,财新制造业PMI由6月的50.4%上涨至 51.1%,为四个月以来高位,好于50.4%的市场预期(见图2)。

产出增长放缓 外需压力显现

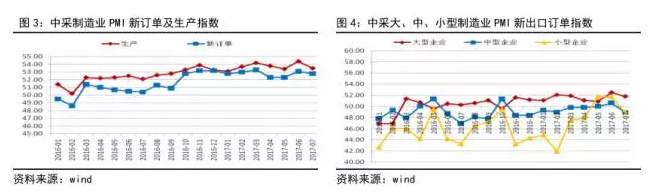

从导致制造业PMI下滑的因素看,7月制造业生产及新订单指数均出现回落,其中,制造业生产指数由6月的54.4%回落0.9%至53.5%,而新订单指数环比下跌0.3%至52.8%(见图3),这表明尽管生产及新订单均对制造业PMI的下滑产生了影响,但其中,产出增长放缓的影响更加突出,而在新订单指数中,新出口订单指数7月环比下降1.1%至50.9%,是导致制造业需求增长下滑的主因,这表明,目前内需增长依旧稳定。而从不同规模企业走势看,7月大型企业制造业PMI由52.7%上涨至52.9%,企业扩张加速,而中、小型企业制造业PMI分别由6月的50.5%、50.1%降至49.6%、48.9%,新订单指数中,大型企业新订单指数由55.2%上涨至55.4%,而中型企业由50.8%降至50.2%,而大、中、小型企业新出口订单普遍回落,特别是中小企业新订单指数7月由涨转跌,分别由6月的50.6%、51.7%跌至48.9%、48.9%,这进一步验证了外需增长回落对制造业需求的主导影响(见图4)。

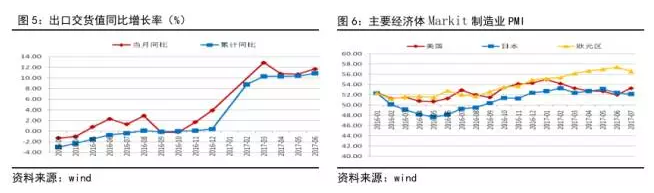

但同时,样本偏重中小企业的财新制造业PMI在7月创下四个月新高,而财新制造业PMI报告指出“在新出口订单出现可观回升的背景下,产出与新订单总量皆创下 5 个月来最显著增速。”表明外需的强劲增长是拉动7月财新制造业回升的主要因素,这与7月官方制造业PMI显示的外需增长全面回落及中小企业景气下滑的情况相矛盾。2016年底以来,随着全球经济增长复苏,外需增长对国内工业产出的拉动作用不断增强,今年上半年,工业企业出口交货值累计同比增长10.9%,远高于2016年的0.4%,6月当月出口交货值同比增长11.7%,较5月上涨1%,为年内次高,这显示6月外需对国内经济增长的拉动作用依旧较强(见图5),同时,7月摩根大通全球制造业PMI由6月的52.6%小幅上涨至52.7%,全球经济景气并未出现回落,但Markit制造业PMI显示出主要经济体景气7月有所分化,根据Markit统计,7月主要经济体中,美国制造业PMI上升1.3%至53.3%,欧元区、日本制造业PMI则分别由6月的57.4%、52.4%降至56.6%、52.1%(见图6),从7月美国ISM制造业PMI新出口订单指数看,美国制造业新出口订单指数下滑2%至57.5%,这表明目前美国仍是全球经济景气扩张的重要支撑和引领者,而非美国家景气下滑或是造成我国制造业外需增长回落的主要因素。此外,考虑到财新制造业PMI问卷收集时间集中在中旬,而官方制造业PMI的问卷调查从月中开始,结合6月出口交货值维持较高增长,预计外需的疲软可能出现在7月中下旬,财新制造业PMI所表现出的外需的强劲回升或难以持续。

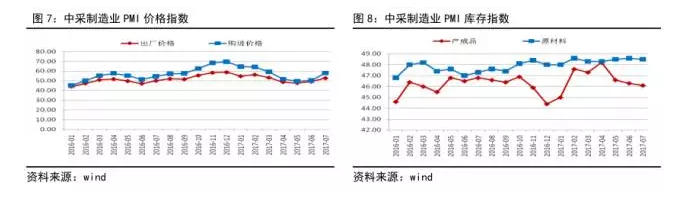

7月,中采制造业PMI购进价格指数由6月的50.4%大幅反弹至57。9%,出厂价格指数亦上涨3.6%至52.7%(见图7),预计7月PPI环比将进一步回升,但7月购进价格与出厂价格差出现扩大,显示制造业企业利润空间受到挤压。近两个月来,制造业价格指数出现连续的全面回升,显示出下游需求增长稳定的同时,上游产出增长放缓对价格的推升。与此同时,制造业原材料及产成品库存指数7月双双回落,其中,原材料库存指数下降0.1%至48.5%,产成品库存指数下降0.2%至46.1%(见图8)。4月以来,制造业产成品库存指数持续下跌,库存去化加速,显示下游进入去库存阶段,而上游原材料端受价格上涨及库存偏低的影响,库存去化力度较弱,但随着库存去化的深入,预计原材料端的弱势补库将逐步转入去库存阶段。

需求边际趋弱 商品反弹压力增大

今年以来,伴随全球经济的复苏回暖,外需改善对国内经济的支撑作用不断增强,甚至在工业品价格增长下滑的背景下支撑了工业产出的稳定及经济的稳定增长。但7月国内制造业PMI数据显示出,尽管国内需求依然稳健,但外需增长出现了下滑的迹象,而外需的下滑不仅对经济增长构成压力,可能减弱经济韧性,使得后市需求下滑经济影响更加显著。此外,在上游行业逐步进行去库存阶段的预期下,尽管近两月大宗商品价格出现的强劲的反弹,但需求的边际趋弱将加大商品反弹的压力。(编辑:王梦艳)