智通财经APP获悉,据IDC《2021下半年中国IT安全服务市场跟踪报告》显示,2021年中国IT安全服务市场厂商整体收入约为28.61亿美元(约合184.6亿元人民币),厂商收入规模较去年同期实现快速增长,涨幅达到41.7%,2021年中国IT安全服务市场实现强势反弹。

IDC定义下的网络安全服务市场分别由安全咨询服务、IT安全教育与培训服务、托管安全服务、安全集成服务四个子市场构成。关于2021年中国网络安全服务市场的定义和关键厂商的表现如下(由于四舍五入的原因,数字可能存在微小误差):

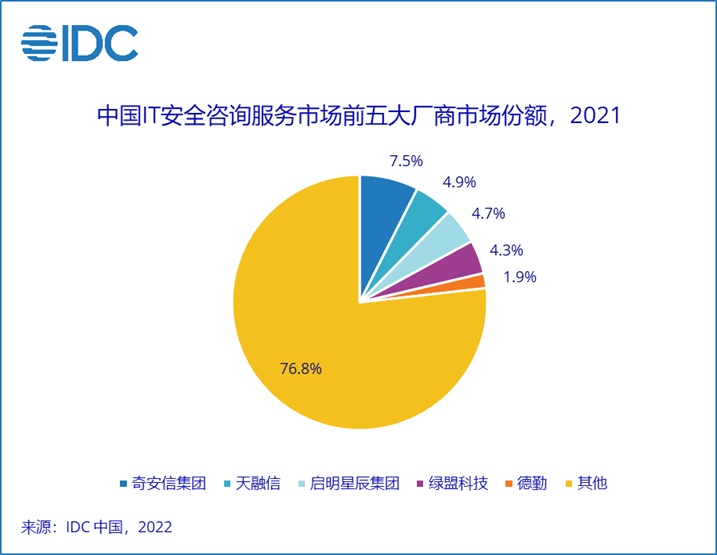

安全咨询服务:属于专业服务的范畴,具体包括安全战略与规划、合规与审计、安全测试类服务、应急响应/重保服务等多个咨询服务类别,2021年关键厂商表现如下图:

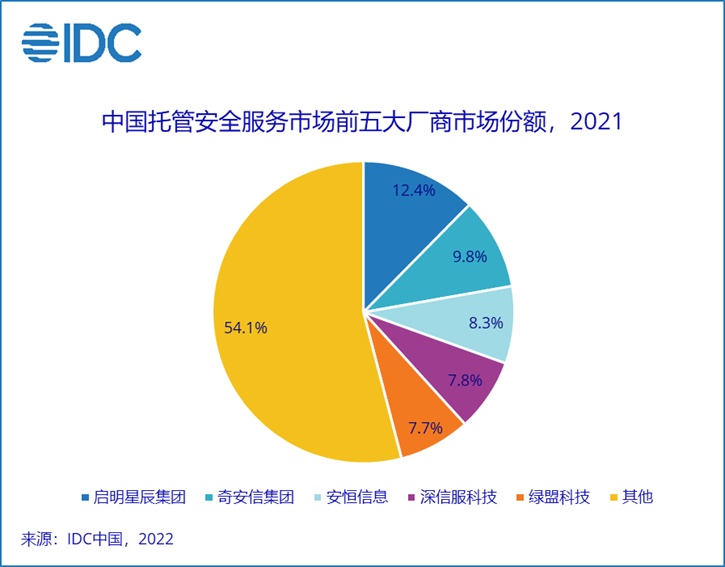

托管安全服务:安全服务提供商通过安全运营中心(SOC)进行全天候远程管理或监控的IT安全服务。服务范围包括部署在本地、外部数据中心和云上的托管安全服务。2021年关键厂商表现如下图:

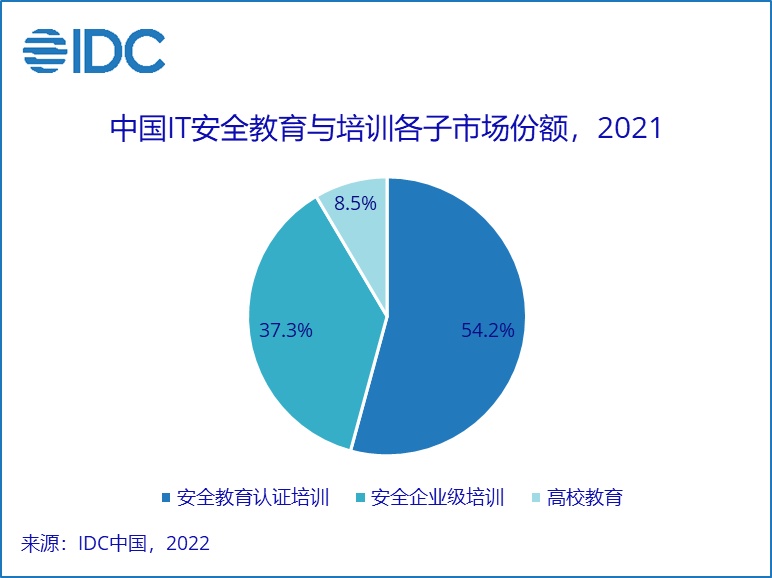

IT安全教育与培训服务:IT安全教育与培训服务是一套教育活动和过程,其中包括企业级培训服务(包括安全意识培训、安全技能培训、大型赛事、安全靶场等服务)、教育认证(包括认证培训、认证考试等)和高校教育三个子市场。2021年上述三个子市场份额情况请见下图:

其中,2021年,企业级培训服务市场中的关键厂商表现如下:

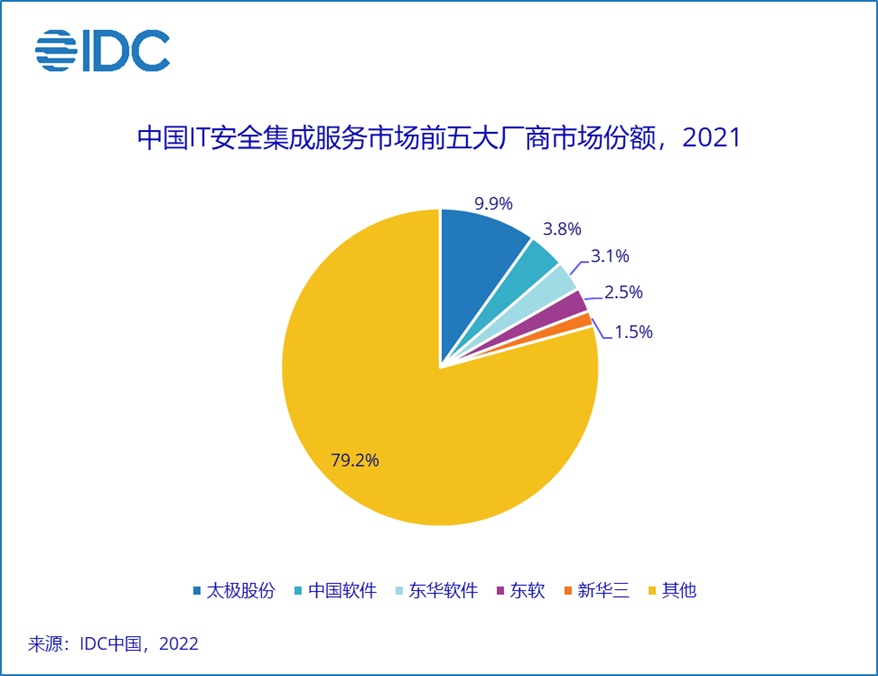

安全集成服务:是技术服务提供商通过规划、设计、实施、项目管理四个步骤形成完整安全解决方案的服务,它涉及系统和应用程序的定制化开发,以及集成企业打包的安全硬件、软件服务等,2021关键厂商表现如下图:

2021年,《数据安全法》、《个保法》、关基条例等诸多法律法规、标准的相继发布为整体中国网络安全产业的进一步发展打下了坚实的政策基础,网络安全服务作为重要的安全产业市场之一也在疫情好转、需求爆发的影响下实现了快速增长。聚焦安全服务市场未来的发展趋势,IDC总结出需要最终用户和技术服务提供商共同关注的几个重点:

托管安全服务将成为客户优选:2021年,中国托管安全服务市场规模较20年实现了61.2%的同比增长,相较于2019年,实现了92%的高增长。疫情之下,除驻场类的托管安全服务之外,远程托管服务以其效率高、成本低的优势迅速发展,被众多中小企业接受和使用。对于大型企业来说,“驻场+远程”的云地结合模式成为了首选。未来,伴随企业上云节奏的进一步加快,远程托管和云托管将成为该市场实现长期高速增长的重要驱动力。

数据安全服务市场将迎来更大的发展机遇:2021年,《数据安全法》以及相关法律法规的颁布直接驱动了整体中国数据安全市场的发展。然而,由于数据与业务的耦合度较强,了解业务、梳理资产、分类分级成为了做好数据安全体系建设的前提。因此,未来三年,数据安全相关的体系建设规划咨询、分类分级等咨询服务将迎来发展的黄金期。

实训演练激发培训市场新需求:网络安全人才短缺是全球网络安全产业发展共同的难题。近几年中国众多的政策对于安全意识、安全技能、实训演练、竞赛培训等方面的要求进一步提升,实训演练测试产品和服务以教育培训为基础,扩展了模拟演练、攻防竞赛、科学验证、产品测试等众多技术场景功能受到了越来越多用户的认可,市场增速喜人。未来,实训演练测试市场将在用户需求的推动下逐步发展成为一个重要的企业级培训子市场。

IDC中国网络安全市场分析师王一汀表示,2021年,在疫情好转、积压需求爆发等因素的影响下,中国网络安全服务市场实现了高速增长。战略规划、应急响应、重大活动保障、实训演练、运营服务、托管检测与响应成为了服务市场的年度热词。2022年,各技术服务提供商应在持续关注疫情所带来的不确定性的同时进一步挖掘用户需求,提升服务工具能力和服务团队能力、关注服务质量,同时提升服务的体系化、流程化、智能化、自动化水平,切实解决用户所面临的安全问题。IDC也将对该市场的变化进行持续关注与跟踪。