众所周知,新冠疫情发生后,“停课不停学”这一应急政策促使我国教育行业出现了史无前例的课堂线上大迁移。而线下课堂向线上迁移这一发展趋势,亦直接推动了教育信息行业成为“双减政策”下为数不多的市场规模达千亿的细分行业。

值此之际,一家深耕教育信息化的企业“二闯”港交所之举或许能够给我们提供不错的观察视角。

日前,迈越科技股份有限公司(以下简称“迈越科技”)向港交所递交上市申请,拟港股主板挂牌上市。需要指出的是,这已经是迈越科技第二次递表了,此前2021年4月末该公司便向港交所递交过上市申请,但后已失效。

据智通财经APP了解,迈越科技成立于2003年,是广西教育信息化行业的头部企业。其主要专注于利用大数据、物联网、云计算及人工智能等技术提供定制综合IT 解决方案服务,以赋能智慧校园发展,主营业务则是提供IT解决方案服务、销售硬件及软件以及向客户提供独立的IT服务。

年营收逾2亿,不乏大客户“依赖症”

从营业收入、净利润、毛利及毛利率等核心财务指标来看,不难发现,迈越科技近几年处于“波动生长”的状态。

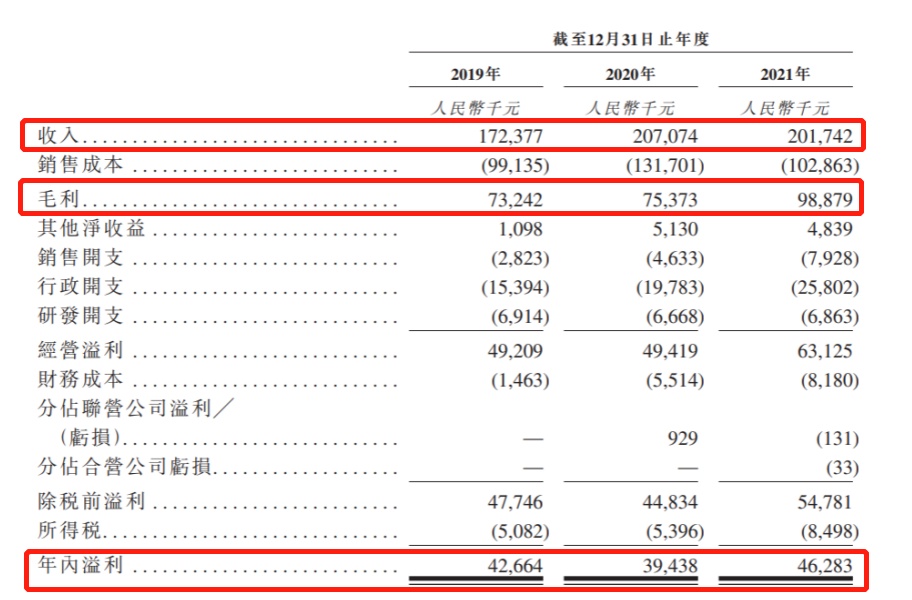

据招股书数据显示,2019年至2021年,该公司实现营收分别为1.724亿元、2.071亿元及2.017亿元;实现净利润分别为4266万元、3944万元、4628万元;实现毛利分别约为7324.2万元、7537.3万元及9887.9万元。整体而言营收、净利润这两大核心财务数据皆在2020年、2021年表现较为波动。

(数据来源:迈越科技招股书)

而从毛利率和净利率这两大财务数据来看,迈越科技亦表现较为波动——2019年至2021年,该公司毛利率分别为42.49%、36.40%、49.01%,净利率分别为为24.75%、19.05%、22.94%。

对于2020年的盈利能力下滑,迈越科技在招股书中指出,公司2020年毛利率有所下滑主要是由于与数广迈越的两个主要项目的利润率较低(分别为11.4%及 11.9%)有关。而同期净利率有所下滑亦与这一原因脱不了关系。

值得一提的是,拆分迈越科技收入结构来看,我们似乎能够窥出关于公司“波动生长”的更多东西。

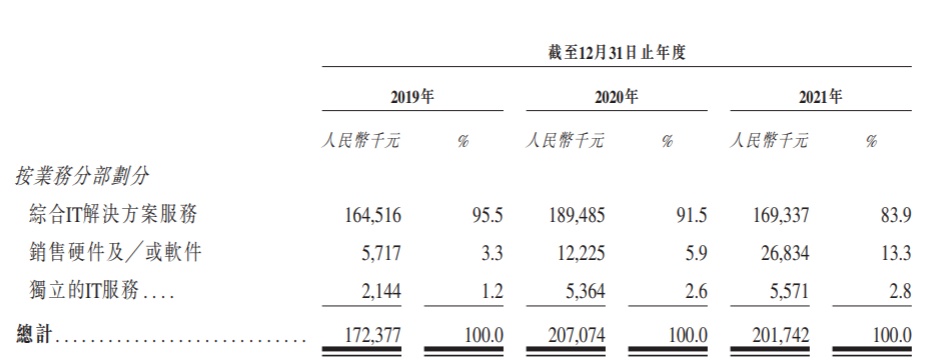

据悉,迈越科技主要从事为客户提供综合IT解决方案服务、硬件及╱或软件销售、以及独立的IT服务。在这其中,综合IT解决方案服务是该公司的主要收入来源,2019年至2021年该板块收入占总收入的比例分别为95.5%、91.5%及83.9%。2020年,该公司收入同比增长20.1%至2.07亿元,主要便是由于来自综合IT解决方案服的收入从2019年的1.65亿元增长至2020年的1.90亿元所致。

(数据来源:迈越科技招股书)

不过,需要注意的是,综合IT解决方案服务在成为公司“支柱业务”的同时,迈越科技身上亦存有明显的大客户“依赖症”。

截至2019年、2020年及2021年12月31日止年度,迈越科技五大客户合共分别占总收入的40.4%、53.2%及47.3%;最大客户分别占相应年度总收入的11.0%、24.4%及23.2%,存有明显的依赖大客户发展隐忧。

据悉,该公司所提供的综合IT解决方案服务主要应用于教育领域——2019年至2021年,该公司自教育领域产生的收入分别为1.56亿元、1.72亿元及1.15亿元,占相关年度总收入的90.6%、82.8%及57.2%。因此,其也在招股书直言表示凭借公司在教育信息化市场中积累的丰富经验,公司已与广西多间教育机构建立并发展长期的业务关系,比如广西大学、梧州学院及河池学院该等客户均为往绩记录期间内公司的五大客户。

不过,基于上述数据表现来看,即便背靠广西大学、梧州学院及河池学院等大客户,迈越科技似乎也摆脱不了“波动生长”的状态。

高企负债率+应收账款=现金流“压力山大”

大客户“依赖症”之下,迈越科技的“话语权”随之减弱,应收账款则处于持续增长的状态。

根据招股书显示,2019年至2021年,迈越科技的应收款项总额分别为8230万元、1.34亿元以及2.11亿元。与此同时,该公司的应收账款周期亦不断增长,报告期内该公司应收款项平均周转天数分别约为92天、177天、295天。此外,该公司同期应收款项亏损拨备则分别为640万元、920万元以及1020万元。

应收账款高企下,迈越科技的现金流状况也不甚稳定——2019年至2021年,该公司经营活动产生的现金流量净额分别为4384.7万元、549.7万元、667.5万,波动较大。

基于此,该公司也在招股书中提示风险称,如果公司客户的信誉恶化或许多客户因任何原因未能全数清偿其贸易应收款项,公司可能会蒙受减值亏损,而公司的经营业绩及财务状况可能受到重大不利影响。此外,客户有可能因其各自的信用期而延迟付款,此亦可能导致减值亏损拨备,并可能影响公司的现金流量。

值得注意的是,应收账款高企的同时,迈越科技也因为“预付款模式”导致资产负债率居高不下。

具体而言,作为IT解决方案服务提供商,迈越科技在采购硬件、设备及软件的整个项目执行过程中,通常需要预先支付相关费用,而后由客户在项目完工后验收付款。这一预付款模式也导致该公司在开展后续业务时不得不通过加大贷款力度来缓解营运资金压力,进而也就促使其资产负债率不断走高。

据招股书显示,2019年至2021年间,迈越科技的银行贷款分别为5150万元、8610万元以及1.2亿元,资产负债率分别为120.1%、114.2%、92.4%。对此,该公司也在招股书坦言,

较高的资本负债比率可能对公司财务信誉及财务状况造成不利影响,并限制公司未来从银行或金融机构获得进一 步融资的能力,同时还会增加公司面临更高利率及融资成本的固有风险及增加公司在不利的整体行业环境下的脆弱性。一旦公司无法获得进一步的融资,公司的业务、财务状况皆可能受到重大不利影响。

由此,不难看出,在居高不下负债率和高企应收账款的压力下,迈越科技的现金流可谓“压力山大”。

教育信息化市场迈入千亿规模,水大鱼多?

从行业发展状态来看,当下国内的教育信息化在线下课堂向线上迁移这一发展趋势的推动下,正逐步迈入“快增长通道”。

据中国的教育信息化市场已进入快速增长阶段,教育信息化市场的总收入自2015年的2706亿元增至2020年的4278亿元,复合年增长率为9.6%。展望未来,中国教育信息化市场的总收入预计于2020年至2024年间将以9.4%的复合年增长率增长,于2024年将达到6138亿元。

(图片来源:迈越科技招股书)

细分来看,广西教育信息化市场的总收入以9.5%的复合年增长率增长,自2015年的78亿元增至2020年的123亿元。按2020年的收入计,广西的教育信息化市场占中国教育信息化市场总规模的接近3%。有望在未来五年内保持增长,到2024年将达到177亿元。

而将目光聚焦到迈越科技身上,则不难发现该公司在广西教育信息化行业的市场份额是数一数二的:据招股书数据显示,按2020年收入计,该公司在广西教育信息化市场排名第一,市场份额为1.4%;而在细分市场综合IT解决方案服务市场中,其亦是行业中的“NO.1”,按2020年收入计,市场份额为4.6%。

不过,需要指出的是,由于广西的教育信息化市场亦高度分散,2020年约有1000家企业。于2020年,前五大教育IT解决方案服务企业产生的总收入为492.9百万元,市场份额合共为4.0%。按此竞争格局来看,在广西教育信息化“江湖”中,市场份额为1.4%的“老大”迈越科技所面临的竞争压力还是不容小觑的。

综合上述数据来看,不难发现,千亿市场规模叠加区域“老大”的光环之下,迈越科技也并非没有成长的难题。而如何解决资产负债率高居不下、现金流紧张及营收、净利润等核心财务数据这些摆在眼前的难题,恐怕也是当下投资者们最为关心的问题。