智通财经APP获悉,海通证券研究所发布策略研究报告称, A股3-5年一次风格大切换,盈利相对趋势是决定性变量,利率与风格相关性弱。2019年开始的成长大风格背景是信息技术和能源变革驱动的产业升级,类似10-15年智能手机普及驱动的移动互联浪潮。而今年则类似2012年,是大风格周期中的阶段性再平衡,全年价值略占优,成长有望阶段性占优。

海通证券主要观点如下:

风格:今年更像12年还是16年?

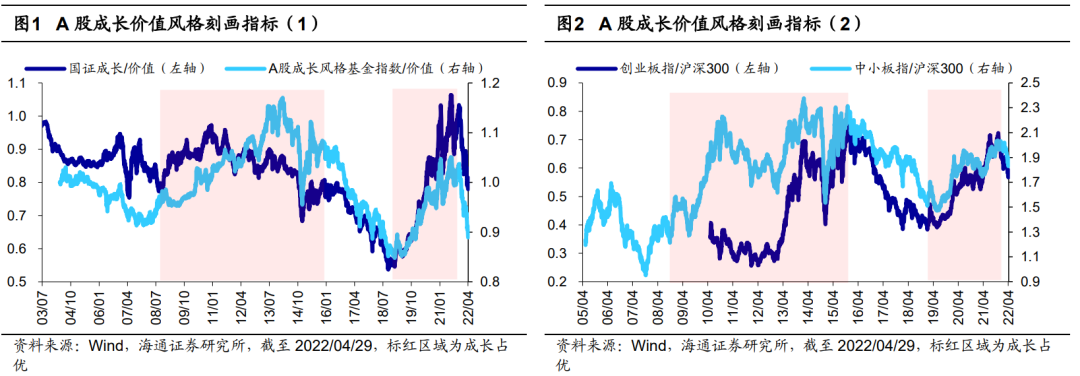

2019-21年期间以创业板指为代表的成长风格已三年占优,而自去年底市场整体回调以来至今创业板指的跌幅更大,沪深300、国证价值等偏价值的指数收益则持续优于大盘,A股风格明显从成长切换至价值。回顾上一轮2010-15年A股成长占优的大周期,价值风格在12年时也曾阶段性占优,但直至16年风格才迎来趋势性拐点,那么本次的风格切换究竟更像12年还是16年?本文对此进行分析。

1.相对盈利趋势决定风格切换

历史上A股风格3-5年一切换,风格的大周期中也存在阶段性再平衡。自去年年底A股市场整体回调以来,传统的价值板块在本轮下跌中表现出较强的韧性,从21/12/13市场高点以来至今(截至2022/04/29)涨跌幅前三的行业中,煤炭的涨跌幅为19%、地产-1%、建筑-1%,而过去长期跑出超额收益的成长类行业则跌幅居前,其中电子涨跌幅-36%、电力设备-34%、军工-32%。

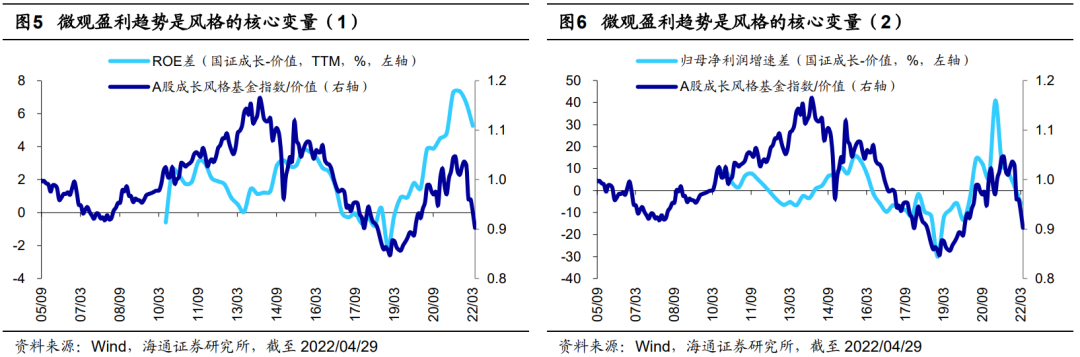

19-21年内A股已经历了三年的成长风格占优,那么近期的行情走势是否意味着A股的成长风格已经迎来趋势性拐点?为了探究这个问题,我们首先回顾历史上A股的风格切换:我们参考国证成长/国证价值、Wind成长风格基金/价值风格基金指数、创业板指/沪深300指数、中小板指/沪深300的相对走势,根据以上四个指标来刻画A股的成长价值风格,拉长时间来看A股的风格周期平均3-5年出现趋势性拐点,其中2003-2008年市场风格偏价值,从2009年起以中小板指为代表的成长板块开始略跑赢沪深300代表的价值板块,而到了2010-2015年时市场风格才明显切换至成长,此后2016-2018年市场风格偏价值,2019年-2021年市场风格偏成长。如果观察得再细致些,某一种风格周期内部,也会阶段性出现风格变化,例如2010-2015年成长风格明显占优的大周期中,价值风格在2011-2012年、2014下半年阶段性跑赢成长。

我们在《从基金表现看市场调整进程-20220424》中指出,结合宏观背景和微观盈利来看历史上全年市场环境与今年类似的年份为12、16年。而从风格角度看,类似12、16年,今年市场风格同样是经历了从成长到价值的切换。然而前文中我们分析过,12年只是价值风格的阶段性再平衡,16年才是价值风格的趋势性拐点,那么今年究竟更像12年还是16年?为了探究两者的差异,我们需要厘清是何因素在主导风格的趋势。

中美利率与A股风格只是弱相关。我们在《美债利率对A股趋势及风格的影响-20220410》中分析过,目前市场上讨论较多的中美利率因素和A股风格之间只是弱相关。参考历史数据,计算美国10年期国债收益率和国证成长/价值指数相对比值三个月滚动的相关系数,2005年以来该相关系数平均仅为-0.04,14年11月沪港通开通以来的均值为-0.16,而2005年以来用我国10年期国债收益率和风格相对指数计算的相关系数均值也仅为-0.04,可见无论是美债利率还是中债利率,和A股风格之间的相关性均不高。此外我们具体回顾了历史上美债利率明显上行时期A股的风格,可以发现在此期间A股成长和价值其实均有可能胜出:例如06年上半年、2009年-10年初、13年下半年美债利率明显上升时A股整体表现为成长占优,而在04/06-05/12以及15/12-18/12美债利率上行期间A股风格又是价值整体占优。而我国利率明显上行期间A股的风格同样不固定,例如2009-10年、13年下半年、20年4月-11月我国10年期国债利率大幅上升期间成长风格占优,而在06/10-08/08、16/10-18/01我国国债利率大幅上升期间价值风格整体占优。

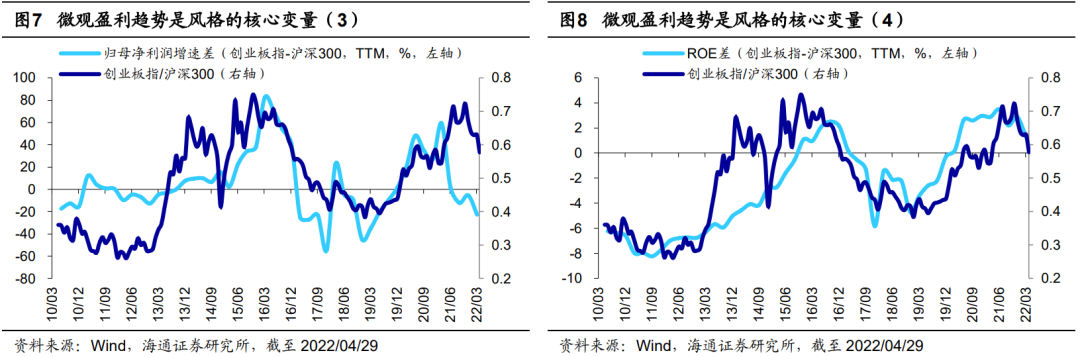

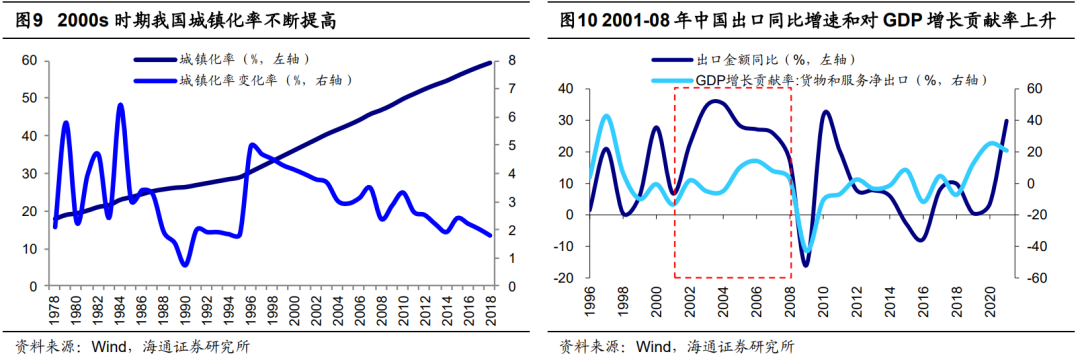

中长期视角下盈利才是决定风格切换的核心因素。其实拉长时间来看股票是一台“称重机”,中长周期视角下基本面决定股价涨跌,因此盈利趋势的分化才是风格切换的分水岭。例如2010-2015年A股整体风格偏成长,背后是国证成长指数-价值指数(创业板指-沪深300,下同)的归母净利润累计同比增速差从10Q2的7.9%(-17.3%)升至15Q3的15.6%(34.3%),同期ROE(TTM)的差值从-0.6%(-6.2%)升至3.9%(-0.6%);而2016-18年成长开始跑输的原因则是成长相对价值的业绩增速开始回落,国证成长指数-价值指数(创业板指-沪深300,下同)的归母净利润累计同比增速差从15Q3的15.6%(34.3%)回落至18Q4的-30.1%(-44.9%),同期ROE的差值从3.9%(-0.6%)降至-2.1%(-4.7%);到了2019-21年成长股的业绩又开始整体优于价值股,此时风格又开始回归成长。因此,12年后成长风格仍能进一步跑赢,背后是成长风格的相对盈利还在持续占优,而直至16年时相对盈利趋势出现拐点,成长风格占优的大周期才结束。

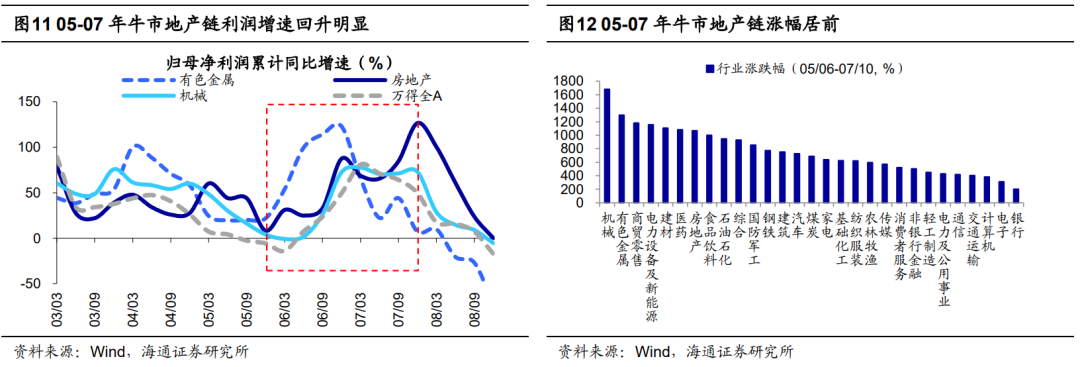

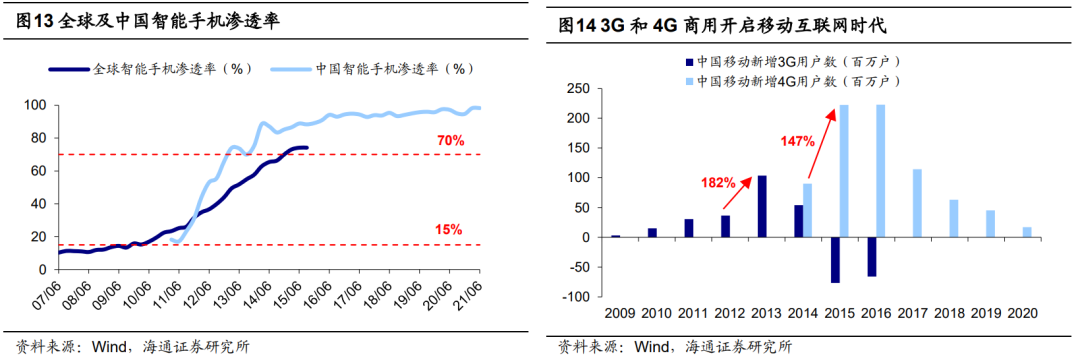

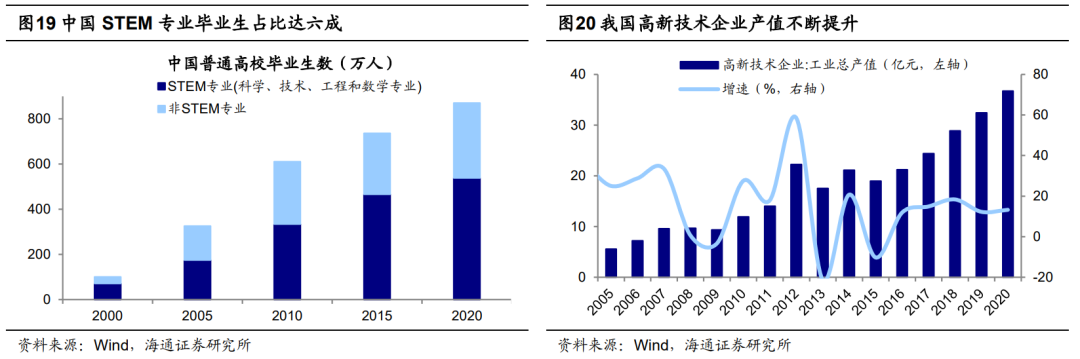

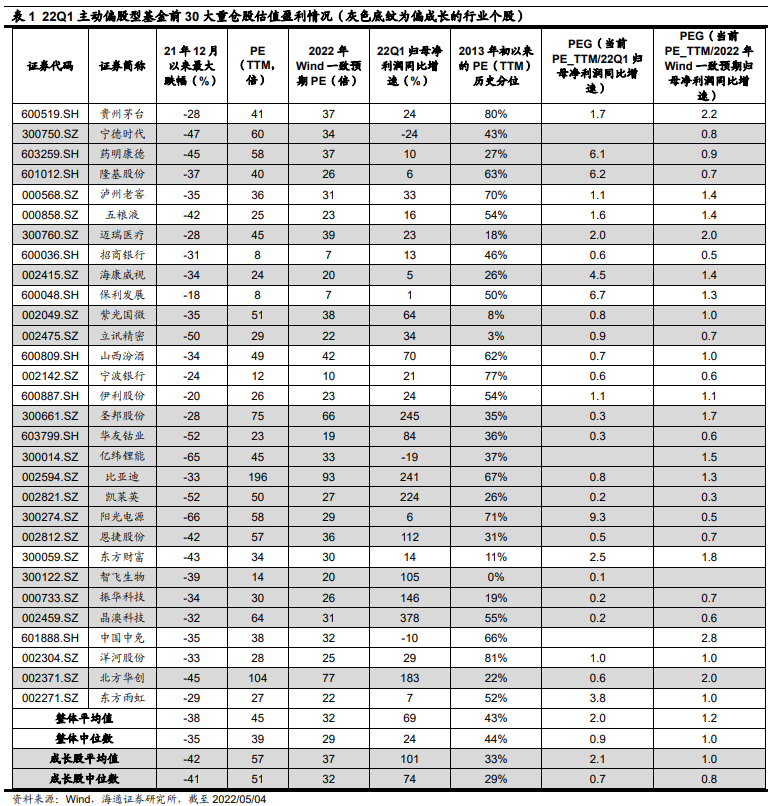

2.相对盈利趋势变动背后是我国产业变迁 其实从自上而下的宏观视角来看,A股成长和价值风格之间的相对盈利趋势之所以会变动,背后主要是源自于我国的产业结构在变迁。下文中我们以2003-08年(价值行情)、2009-15年(成长行情)、2016-18年(价值行情)为例一一进行分析。 2003-08年价值占优源于投资驱动的经济增长模式。二十一世纪初随着经济全球化浪潮席卷整个世界,我国逐渐成为全球性的制造基地,尤其是2001年我国加入WTO后对外贸易进一步扩张,出口金额同比增速从2001年的7%升至08年的17%,对GDP增长的贡献率也从-13%升至3%。与此同时,在这一时期我国25-39岁住房刚需人群达到阶段顶峰,城镇化率从2000年的36%升至2010年的50%,住房需求集中释放,00-10年商品房销售面积累计同比年度平均值为22%。 工业化和城镇化的加速推动中国经济步入高速增长时期,尤其表现在钢铁、汽车、石化、电力及金融等行业。在这一背景下,股市在03-04年迎来了钢铁、石化、汽车、电力和银行为代表的五朵金花行情。从2005年开始,地产行业进入高速发展阶段,并逐渐成为经济发展的重要支柱,地产产业链相关企业在资本市场上表现优异。尤其05-07年牛市期间,固定资产投资为核心的地产产业链迅速崛起,产业链的高景气推动了对应行业在资本市场的表现,05-07年A股牛市期间地产链在全行业中涨幅居前。 2010-15年成长占优源于智能手机普及拉动的移动互联浪潮。到了2009年我国3G正式开始商用,同年iPhone 3GS进入中国市场,此后苹果迅速占领国内智能手机市场高地,智能移动设备市场需求爆发式增长。从渗透率角度来看,2010年智能手机的渗透率超过15%后开始加速提升,智能手机出货量从2009年的1.7万部增长至2015年的4.4亿部,年复合增速达42.2%,此后我国和全球智能手机渗透率分别在2013年和2015年超过70%,这时渗透率的提升才开始放缓甚至停滞。 而该轮智能手机普及的浪潮恰逢我国科技周期进入3G成熟、并迅速过渡到4G的历史阶段,A股的科技成长行情也由此开启。从产业演变的维度分析,2010-15年的科技股行情是沿科技产业链上下游行业逐渐传导和扩散的,具体从电子设备开始,后续逐渐向软件内容传导并扩散至场景应用,因此A股中领涨行业也从10-12年的电子切换至13年的传媒,最后到14-15年的计算机,详见《借鉴智能手机看新能源车产业演变-20210906》。 16-18年价值占优源于供给侧改革下传统行业集中度提升,龙头公司享受估值溢价。而16-18年价值板块之所存在相对盈利优势,一方面是因为移动互联浪潮谢幕,科技类相关行业利润增速明显回落,另一方面则是由于2015年我国供给侧改革提出“三去一降一补”,这进一步促进了部分消费和制造业行业集中度的提升。受益于行业集中度快速提升的趋势,16年后A股风格明显表现为龙头占优。我们以茅指数来刻画A股整体的龙头企业,可以发现从16年起直至20年茅指数相对全A的盈利优势和估值溢价在持续扩大。同时龙头公司内部价值板块的盈利相较成长更为亮眼,截至2018年时茅指数成分股中材料行业个股(包含万华化学、东方雨虹等)ROE(TTM)均值最高,达28%,而消费龙头(贵州茅台、美的集团等)和工业制造龙头(三一重工、恒力液压等)的ROE均值同样居前。 3.今年风格特征更像2012年,而非2016年 19年以来A股成长占优背后是我国新一轮的科技创新周期正在演化。从近几年的趋势来看,我国正逐渐迈入宏观经济结构从大到强,产业结构转型升级的关键阶段,在此背景下,建设创新型国家已成为我国重大战略方针。“十四五规划纲要”中指出,我国已转向高质量发展阶段,要加快发展现代产业体系,深入实施制造强国战略并发展壮大战略性新兴产业;加快数字化发展,建设数字中国。目前我国经济增长动力正从要素投入转为创新驱动,在人力资本上我国人才红利正崛起,2020年我国受过高等教育的人口占比已达15%,普通高校毕业生数为870万人,STEM专业占比达62%,科学家与工程师人数已从2003年的62万人升至2018年的110万人。在政策以及人才红利的支撑下我国的硬科技产业蓬勃发展,我国高新技术企业工业总产值已从2010年的11.9万亿元上升至2020年的36.7万亿元,期间年复合增速达11.9%,高于同期名义GDP年复合增速的9.4%。 本轮信息技术革命和能源革命尚未走完,成长占优的大周期没结束。虽然当下我国的科技产业发展成果丰硕,但借鉴我国10-15年经验,科技周期的演变路径是从电子硬件逐渐向软件内容传导并扩散至场景应用,而目前从产业演变的进程来看我国的信息技术和能源革命方兴未艾。例如信息技术方面,5G是将通信扩展到万物连接,它将面向未来VR/AR、智慧城市、工业互联网、无人驾驶、元宇宙等诸多领域,后续相关硬件、软件和内容的革新需求还很大。能源方面,目前相较海外我国能源结构中新能源的占比依然较低,国家能源局指出2021年全国风电、光伏发电发电量占全社会用电量的比重为11%左右,后续将逐年提高,确保2025年非化石能源消费占一次能源消费的比重达到20%左右,2030年达到25%左右;此外借鉴2010年智能手机发展经验,2010年智能手机的渗透率突破15%后开始加速发展,直至2015年渗透率达到70%后才开始放缓,而截至到今年3月我国新能源车的渗透率仅22%,可见当前新能源车产业链仍处于渗透率加速提升的早期阶段。 今年风格特征类似12年,属于阶段性再平衡。如前文所述,在风格方面历史上与今年可比的年份为12、16年,但若从产业周期的视角分析,12年时移动互联浪潮还处于智能手机渗透率持续提升的快速发展阶段,16年时该轮科技周期才正式落幕,因此在风格趋势上今年实际与12年更为相似,是成长风格大周期中的阶段性再平衡。我们在去年底展望今年全年风格时分析过,结合盈利和市场环境来看今年全年将是价值略占优,详见《风格:大盘与价值略优——2022年A股展望系列1-20211210》。其实2012年时价值风格也并非一枝独秀,全年来看沪深300涨8%、创业板指下跌2%,年度视角下价值仅略占优。从行情节奏看,2012年1月价值风格明显占优,期间沪深300涨5%、创业板指跌11%;2-8月成长风格占优,沪深300跌11%、创业板指涨9%;9-12月价值风格再次占优,沪深300涨14%、创业板指涨1%。 接下来,成长也有望阶段性占优。目前而言,受益于基建、地产等传统板块的稳增长政策发力,今年价值风格的收益已经较为明显,而综合超额收益、估值、政策、业绩四个维度来分析,我们认为类似2012年,今年成长也有望阶段性占优。 ①超额收益维度:我们在《行业钟摆行至何处?-20220419》中分析过,行业相对大盘的超额收益趋势可以用RRG图来刻画,而由于中短期内行业表现极端时往往会均值回归,因此RRG图上的走势会围绕着中心点顺时针旋转,其中处于第三象限超跌区意味着行业性价比已开始凸显。目前来看煤炭、地产链和银行等价值板块已明显超涨,而TMT、电新和军工等偏成长行业已明显超跌。 ②估值维度:以创业板指最新成分股来计算,目前创业板指的PE(TTM)为45.9倍,处于2013年以来从低到高35%的历史分位,对应风险溢价-0.7%,处于2013年以来从高到低29%,可见成长股在今年接连的回调下性价比已较为明显。个股层面上,我们在主动偏股型基金重仓股中挑选了前三十大重仓股,并将其中属于TMT、军工、新能源产业链、医药等代表性行业的个股归类为成长股。整体来看目前基金重仓成长股的PE(TTM)历史分位数均值仅33%、中位数29%,估值处于较低的区间,同时结合22Q1归母净利润增速计算得到PEG中位数为0.7,估值盈利性价比已经凸显。 ③政策维度:4月26日中央财经委员会第十一次会议已经强调,全面加强基础设施建设构建现代化基础设施体系,为全面建设社会主义现代化国家打下坚实基础。我们认为随着稳增长政策持续推进,新基建相较老基建将彰显更大的弹性,例如低碳经济和数字经济。按照基建通公布的数据,今年各地可以统计到的拟建项目中,与新基建(环境、电力与通信工程)相关的项目个数占比为16%,规模占比为13%,这些项目有望在Q2逐步落地。 ④盈利维度:从上市公司一季报来看,成长板块的业绩已经凸显,如低碳经济产业链22Q1归母净利润同比为76.5%,数字经济产业链22Q1归母净利润同比为12.5%,增速均高于全部A股的3.6%。 风险提示:通胀继续大幅上行,国内外宏观政策收紧。

本文编选自“股市荀策”微信公众号,作者为海通证券研究所;智通财经编辑:文文。