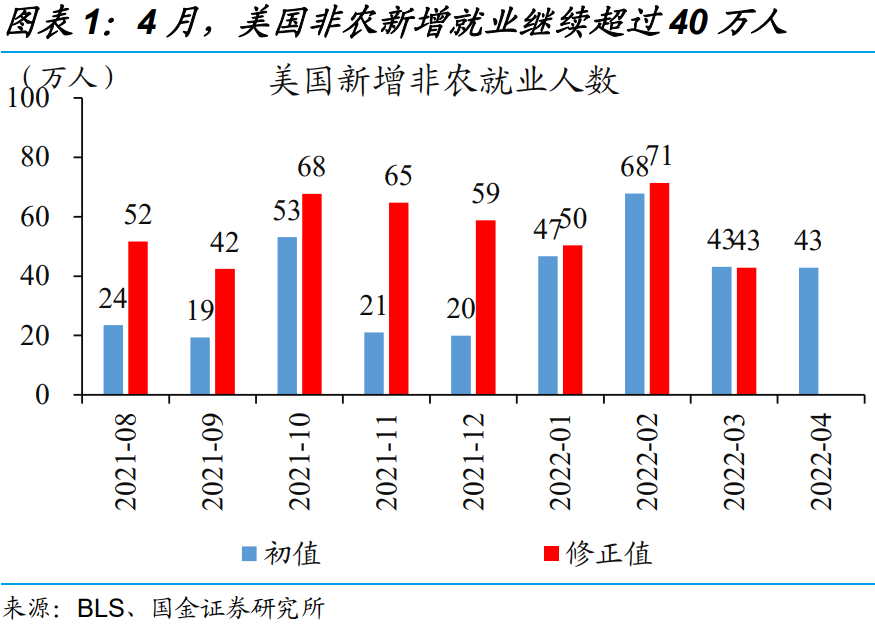

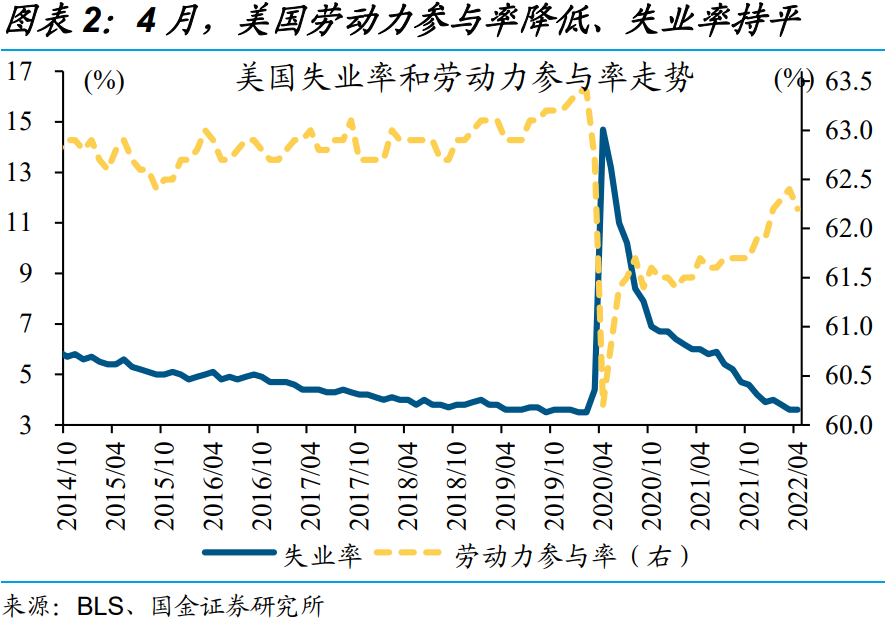

1、美国4月非农就业数据缘何“打架”?主因统计口径差异,不必过度解读

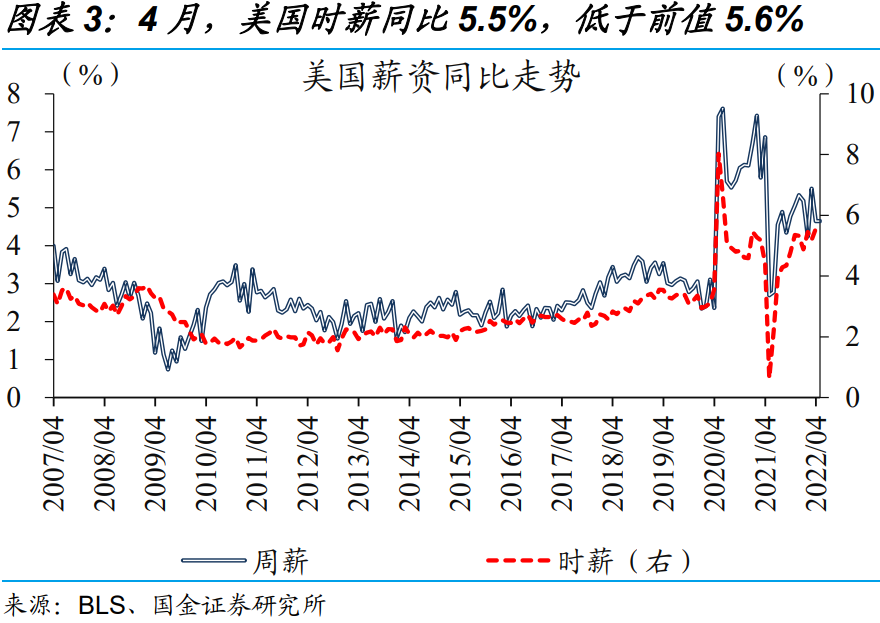

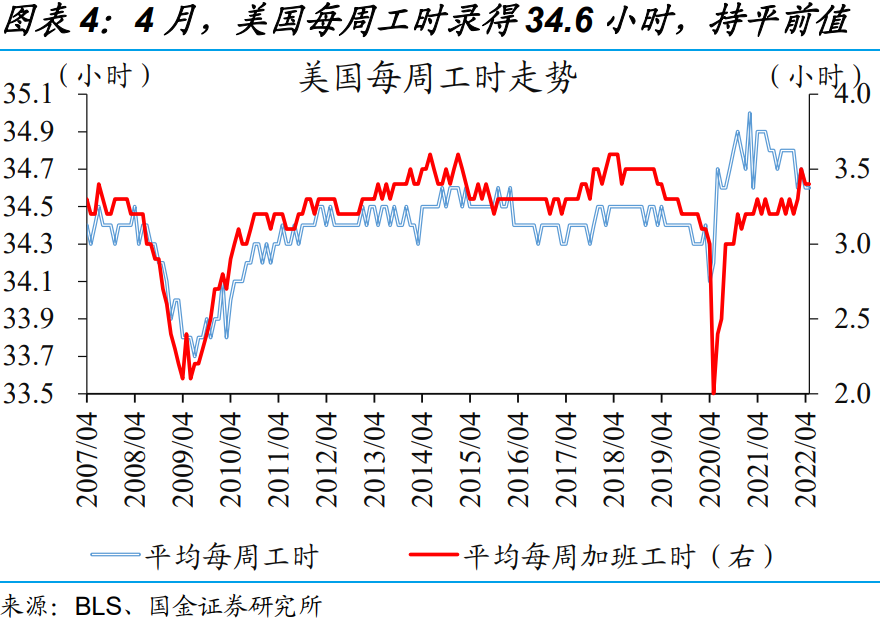

4月,美国非农新增就业继续超过40万人,劳动力参与率降低、失业率持平。具体来看,美国4月非农新增就业人数42.8万人,好于市场预期的38万人。若维持当前速度,非农就业人数有望在3个月内修复至疫前。同时,4月劳动力参与率录得62.2%,不及前值62.4%;失业率录得3.6%,与前值持平;4月时薪同比5.5%,低于前值 5.6%;每周工时录得34.6小时,持平前值。

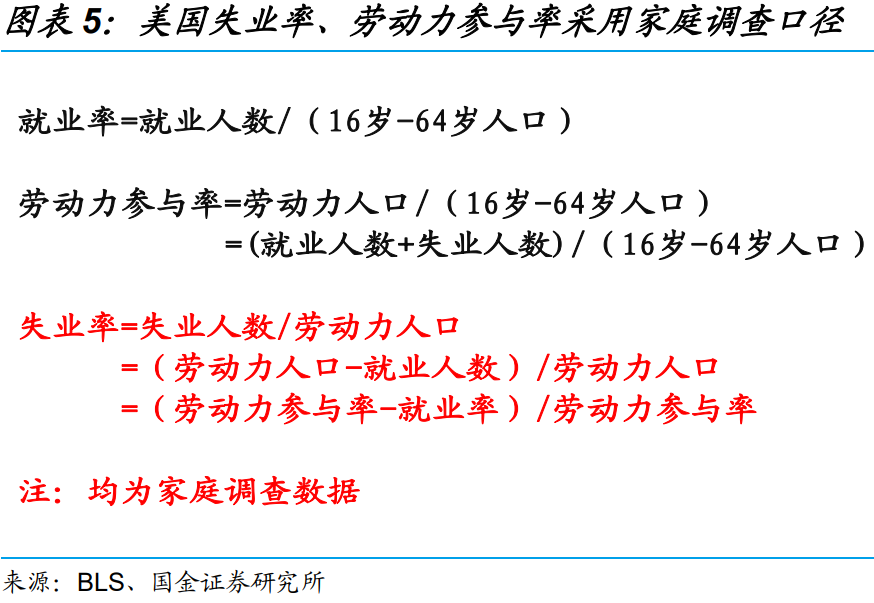

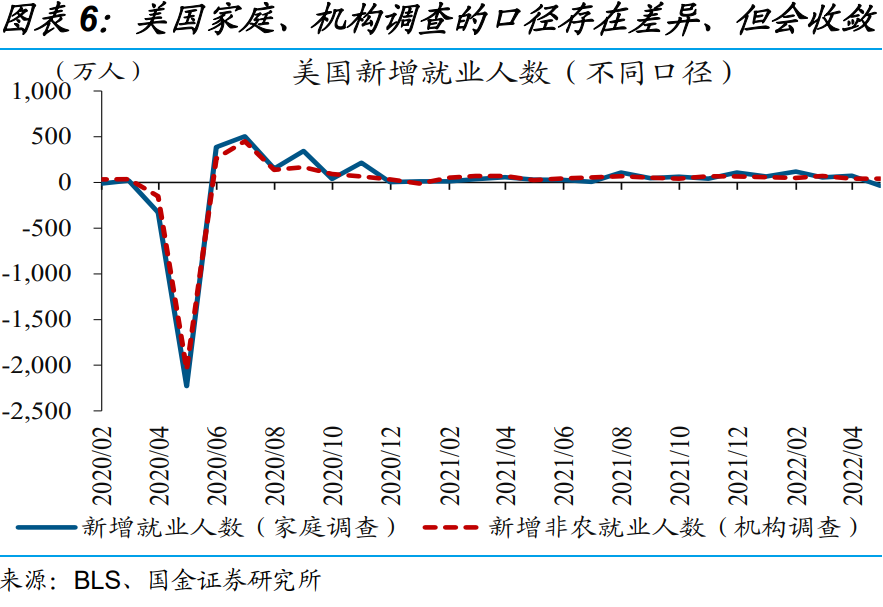

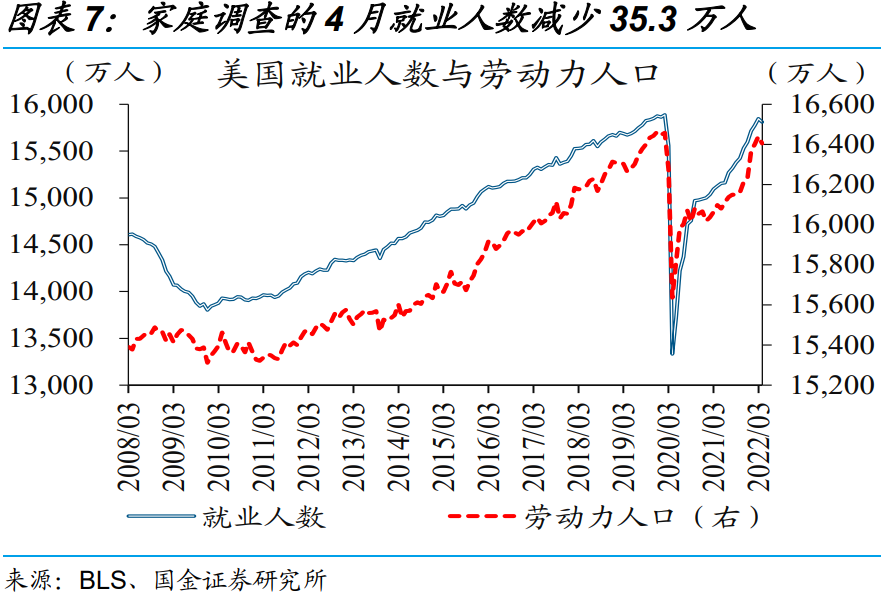

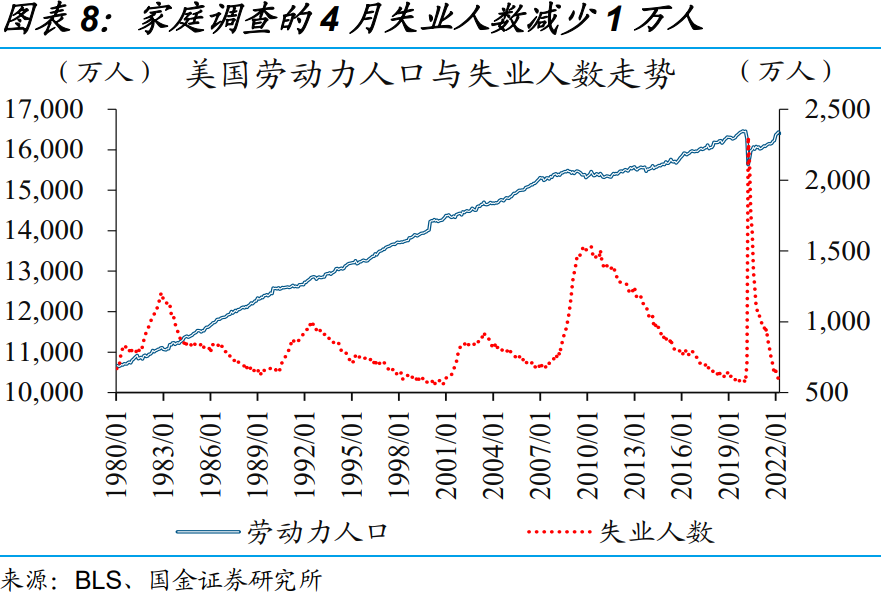

非农新增就业高企、劳动力参与率下滑的“数据组合”背后,主因统计口径差异,不必过度解读。美国非农就业报告分为机构和家庭调查,非农就业采用机构调查口径,劳动力参与率、失业率采用家庭调查口径。与非农新增就业人数维持高位不同,家庭调查的4月就业人数减少35.3万人,失业人数减少1万人,二者合计的劳动力人口减少36.3万人,使得劳动力参与率下滑、失业率持平。以史为鉴,伴随着数据的后续修正,背离有望慢慢收敛。

2、就业结构释放哪些信号?就业质量提升,制造业修复加快、服务业分化

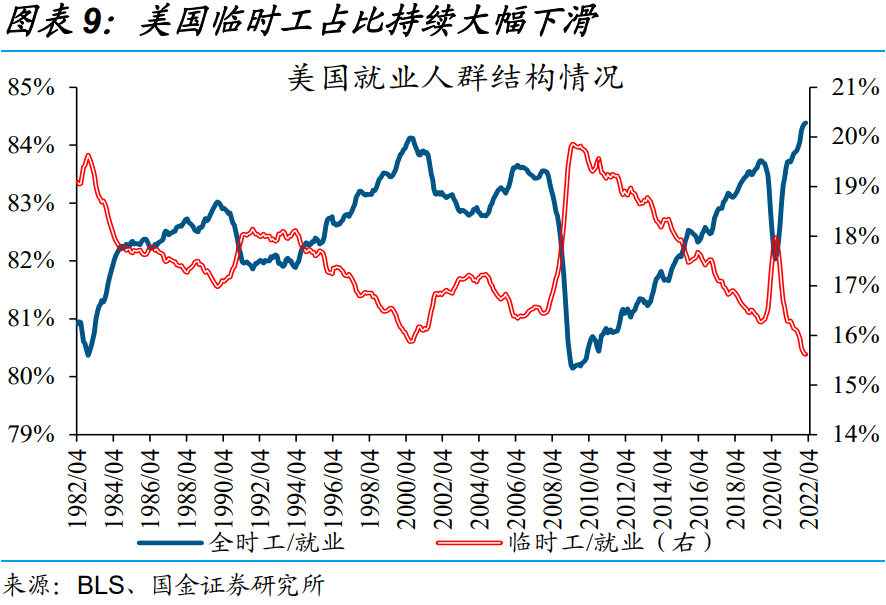

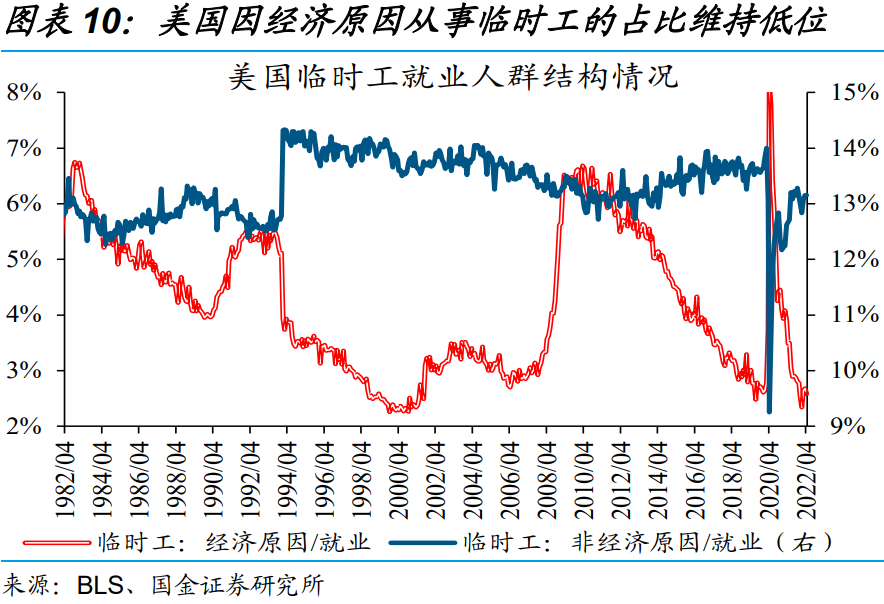

美国非农就业人数高增的同时,就业质量进一步提升。美国就业群体,可以分为全职就业者和临时工。回溯历史,美国经济处于高景气状态时,就业群体中,全职就业者占比往往大幅抬升,临时工占比则持续下滑;相反,美国经济景气持续下滑时,临时工占比一般显著上升。4月,全职工占比稳步提升至84%,临时工占比持续下滑至16%。其中,因经济原因而只能获得临时性工作的就业者占比降至2.6%,折射美国经济韧性。

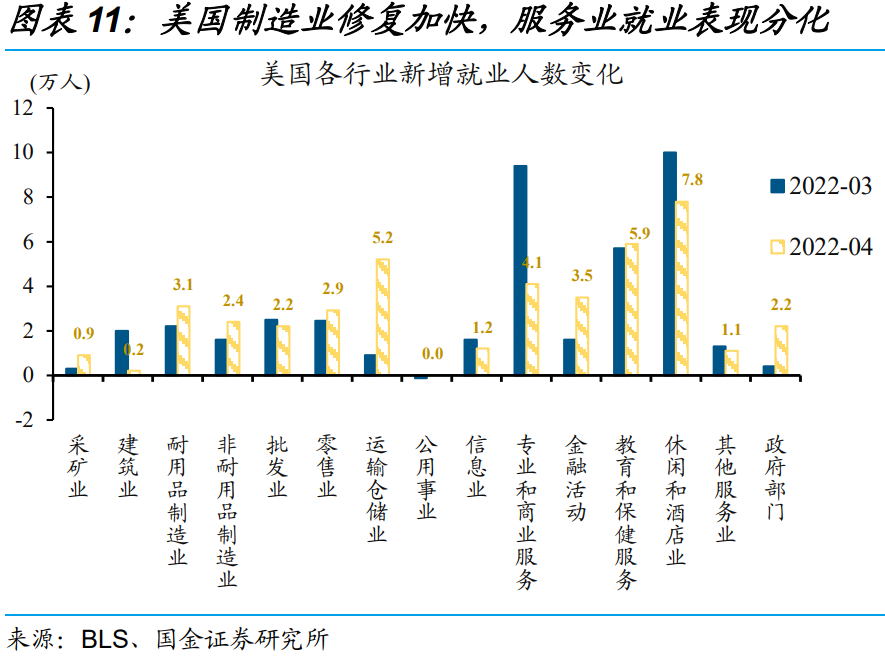

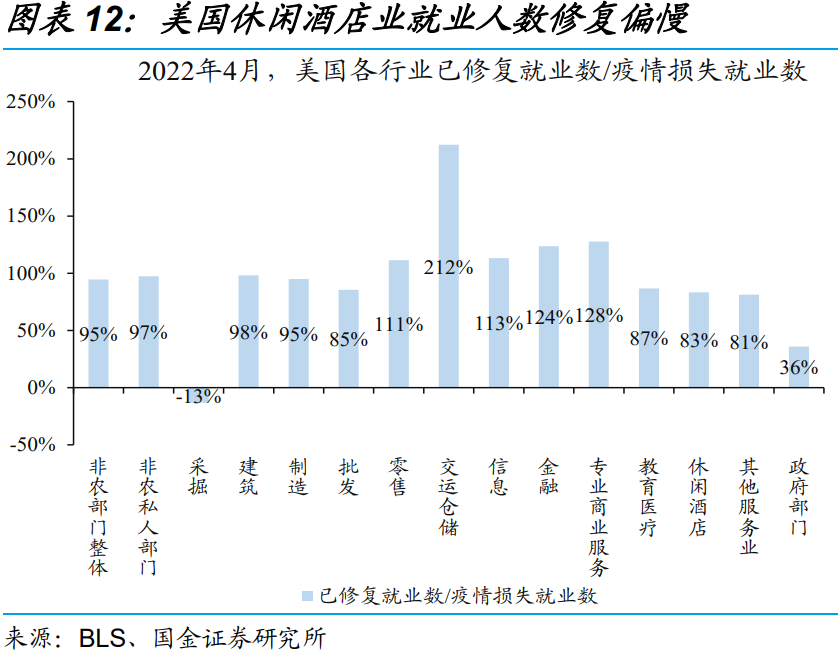

制造业就业增长指向生产加快修复,服务业就业修复分化反映“疫后创伤”影响不同行业的劳动力供给。分行业来看,制造业就业新增5.5万人,创2021年7月以来新高,指向生产加快修复。教育保健业、运输仓储业、零售贸易业就业人数分别增加5.9、5.2、2.9万人,都高于历史均值水平。但休闲酒店业就业人数仅新增7.8万人,连续6个月出现下滑,或与“疫后创伤”压制就业意愿有关。(详细分析请参见《从就业市场,看美国衰退有多远?》)。

3、未来就业演绎及影响?供需矛盾仍尖锐,美联储维持高强度的政策正常化

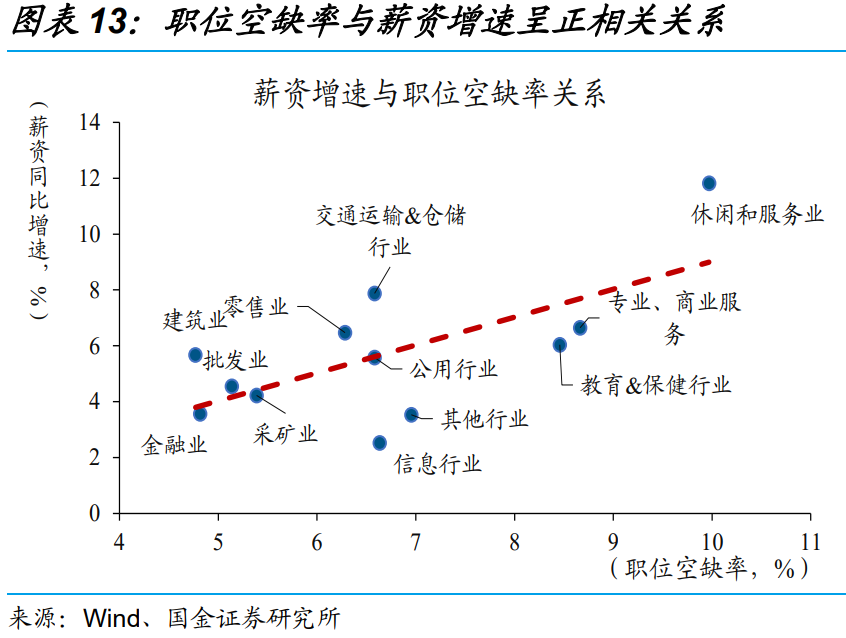

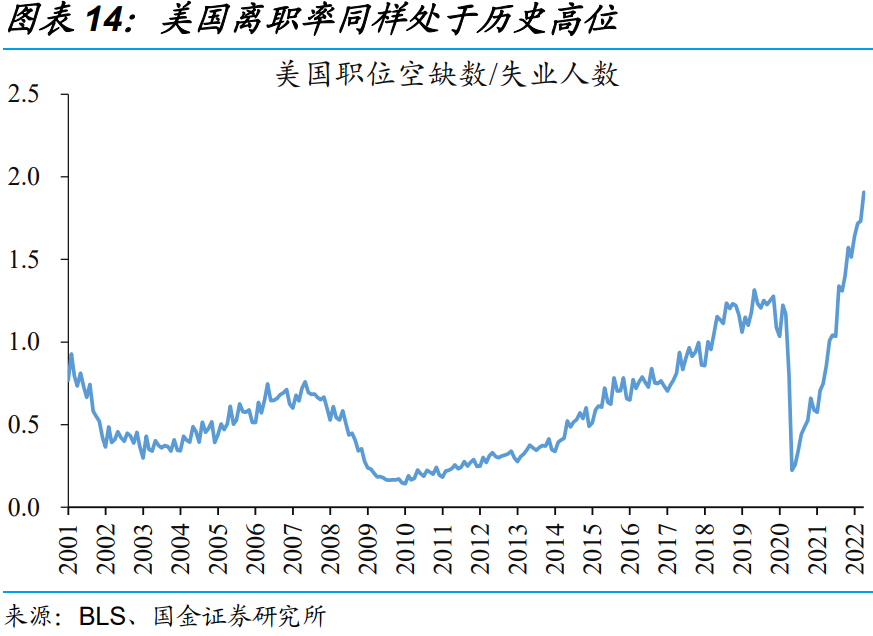

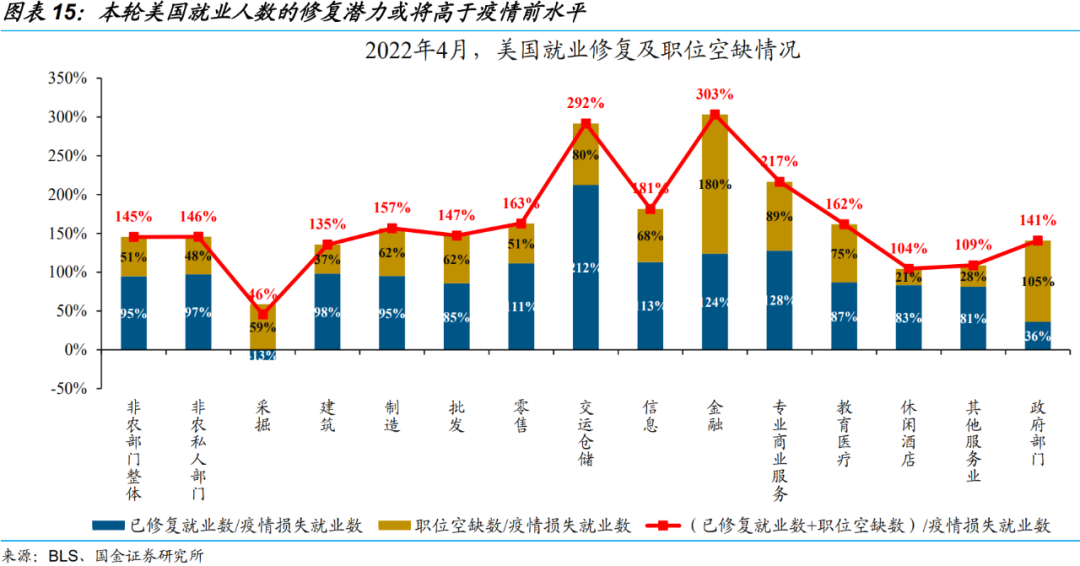

旺盛的招工需求下,美国就业人数有望修复至疫情前水平,但难解的供需矛盾或引发薪资通胀压力进一步凸显。美国职位空缺数已连续8个月高于1000万个,与失业人数的比值进一步升至历史新高的1.9,表明劳动力供给仍没有充分满足需求。若将当前职位空缺数视作未来就业修复的潜在最大值,美国就业市场将可以继续吸纳超过1100万的劳动力,整体就业人数达到疫情前的1.4倍。与此同时,“疫后创伤”等仍将制约劳动力供给、加剧供需矛盾,使得企业不得不大幅加薪招人、引发薪资通胀压力进一步凸显。

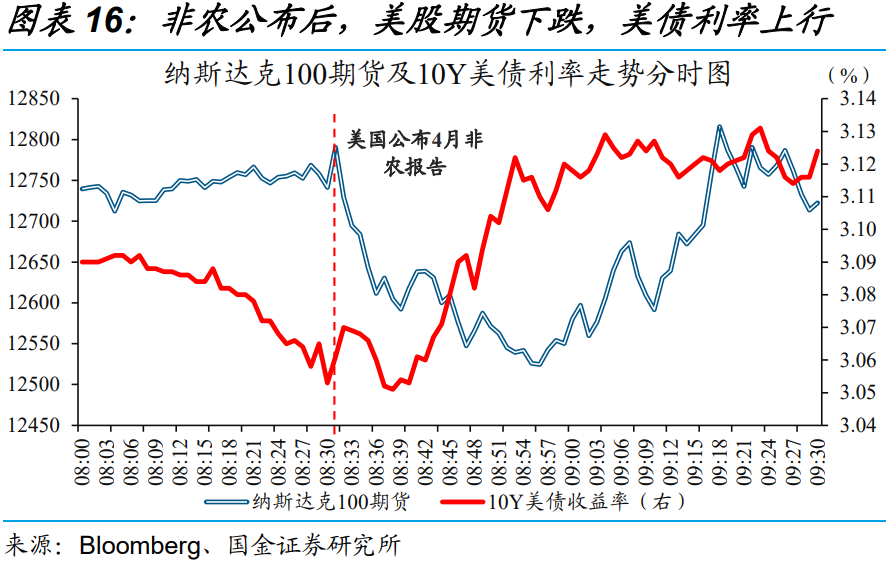

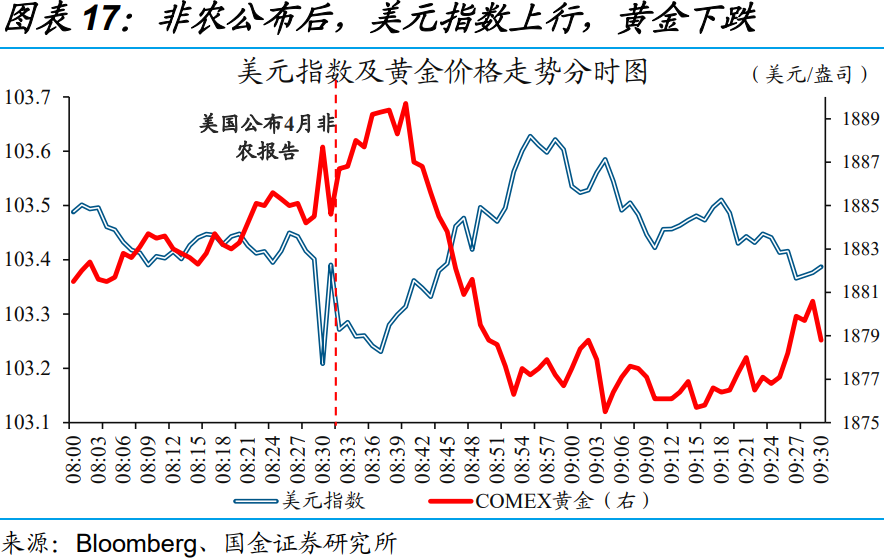

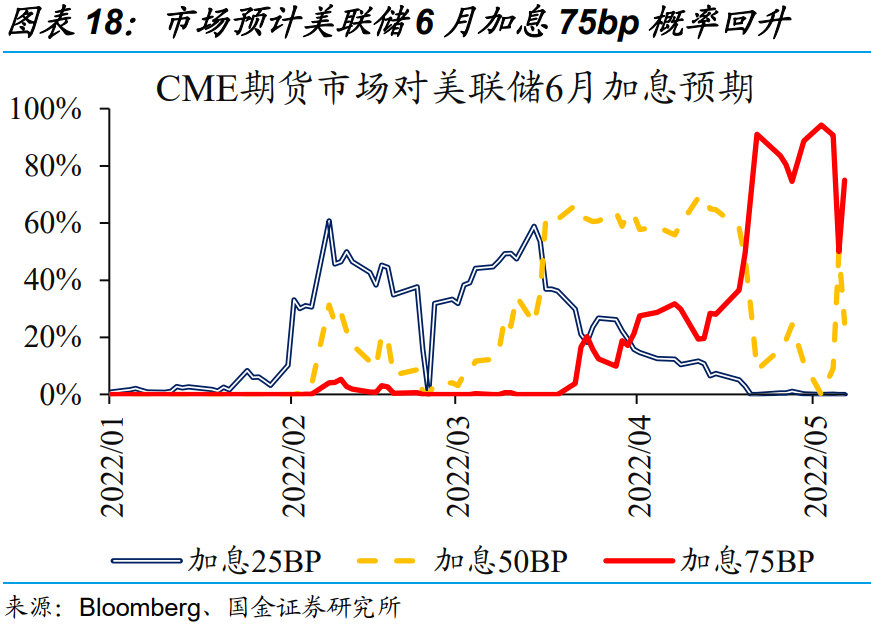

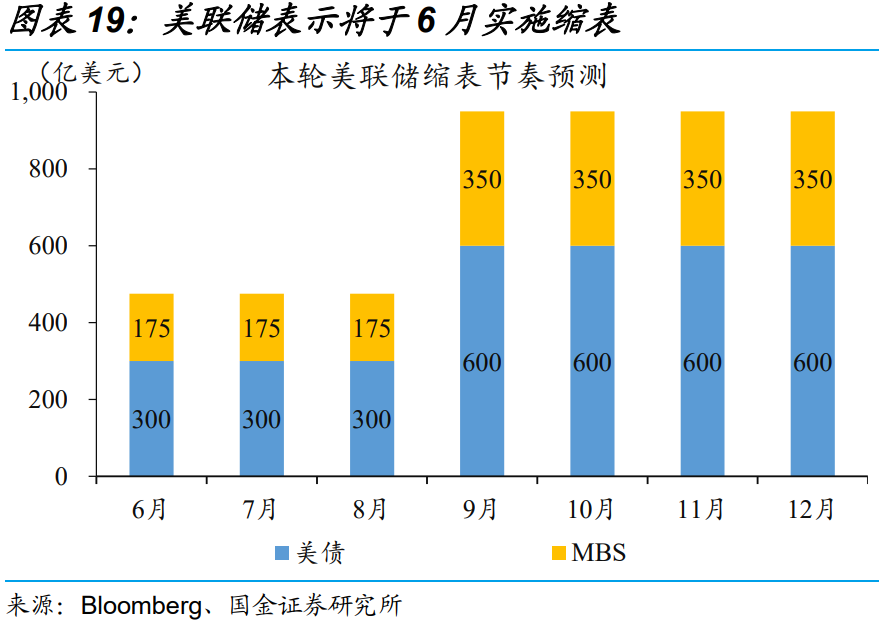

就业韧性下,美联储维持高强度的政策正常化,但对全球市场影响最激烈的阶段或集中在上半年。4月非农报告公布后的“股债双杀”,反映市场对美联储政策收紧的担忧有所升温。展望未来,就业市场折射美国经济韧性、通胀“高烧难退”下,为了维护公信力,美联储将维持政策正常化的高强度。这一背景下,10Y美债利率上行还没结束,但对全球市场影响最激烈的阶段可能主要集中在上半年。(详细分析请参见《鲍威尔的“温柔一刀”》)。

风险提示:

1、美国核心通胀居高不下。美国供应链瓶颈持续时长超预期,叠加劳动力成本增速高企,共同推升美国核心通胀。

2、美国就业修复不及预期。若美国通胀压力高企的同时,就业修复不及预期,美联储货币政策将会因为“类滞胀”格局而陷入两难。

本文编选自“赵伟宏观探索公众号”,作者:赵伟团队;智通财经编辑:汪婕。