继医脉通之后,又一家医生社区概念股要冲刺资本市场了。

4月29日,有着“中国最大在线专业医师平台之一”之称的梅斯健康向港交所递交了招股书,计划在主板挂牌上市,由中金和麦格理担任联席保荐人。

梅斯健康来的时机不太巧。

2020年,随着京东健康上市,互联网医疗板块迎来了上市潮,在疫情影响下,这一细分领域一度成为了资本热捧的风口;但好景不长,就在2021年,板块行情急转直下,一众互联网医疗概念股股价一路腰斩,市场估值正逐渐回归理性。

在市场遇冷的当下,梅斯健康是否能给资本市场带来新的故事?

营收近3亿,连续保持高毛利

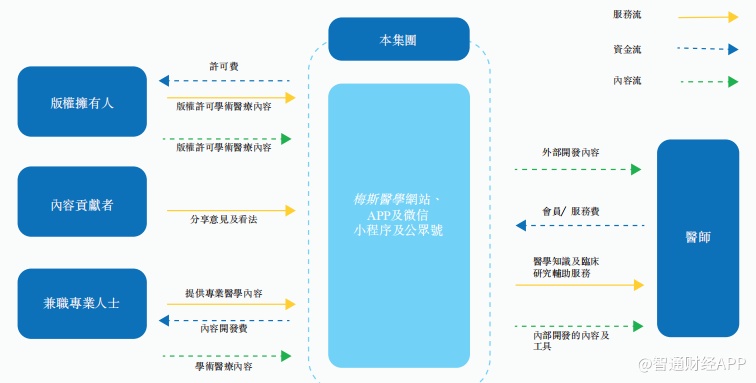

梅斯健康成立于2012年,梅斯医学(MedSci)是面向医生的综合互联网平台,应用大数据和人工智能技术链接医生、患者、药械企业等,提供精准数字化医学传播解决方案。

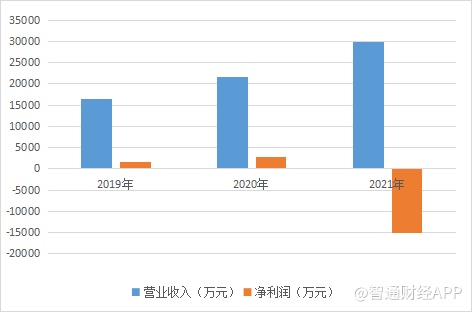

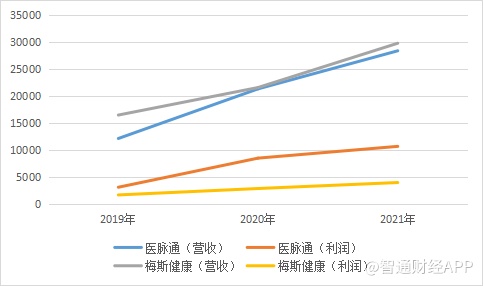

2019年-2021年,梅斯健康的营业收入分别为1.65亿元、2.16亿元和 2.98亿元,年复合增长率为34.17%;同时期净利润分别为1,701.7万元、2,891.4万元和 -15,103.0万元。

尽管营收呈现快速增长趋势,但在2021年,公司由盈转亏,净利润为负。对此,公司解释称,主要是由于可转换可赎回优先股的公允价值亏损约1.91亿元所致。如果将此排除,经调整后利润为0.4亿元,相比往年有所增长。

智通财经APP看到,报告期内,公司毛利率分别约为58%、54.2%、63.8%,年复合增长率为4.85%,持续处于较高水平。

近3年,公司现金流充裕,所披露的经营活动所得现金净额分别为2939.7万元、5620万元、3735.1万元;同期,梅斯健康流动比率、速动比率均由1.37倍上升至3.97倍。

在研发方面,2019-2021年,公司的研发开支分别为1990万元、1810万元及2440万元,占当年营收比例分别为12.0%、8.4%及8.2%。

“数字营销+医生社区”双轮驱动

梅斯医学主要产品包括平台解决方案、数字化医学传播解决方案、数字化临床研究解决方案,涵盖临床研究、医生职业成长、多渠道学术传播等类别。公司主要业务包括医师平台解决方案、RWS解决方案、精准全渠道营销解决方案以及向医师、医院及非盈利组织推出各种创新的产品及服务。

其中,精准全渠道营销解决方案是贡献公司收入的主要来源,连续三年占营收比例超6成。简单来说,梅斯健康会帮助制药及医疗器械公司向目标医师群体推送关于公司产品的学术医疗内容,进行数字营销。

梅斯健康的第二大业务为医师平台解决方案,近年来收入增长有所放缓,其收入占比由2019年的32.8%下滑至2021年的25.7%。该业务主要包括医学知识服务及临床研究辅助服务,通过此类服务,公司可将最新的医学知识资讯提供给医生,并在其临床研究期间为医生提供支持。

智通财经APP看到,截至2021年底,梅斯健康的平台有超过1.3万个分享医学知识视频,涵盖23万项研究成果、创作有关最新医疗发展的约1.8万份材料及建立超过10.1万个医师群。平台上的大部分内容免费提供,针对部分优质内容向医师用户收取订阅费。

RWS解决方案则主要向制药及医疗器械公司提供有关其产品安全性及有效性的真实世界循证研究,其收入由2019年的1077.7万元增长至2021年的3659万元,营收占比从6.5%提升至12.3%。

此外,公司还向医师、医院及非盈利组织推出其他各种创新产品及服务。如公司拟提供的临床治疗失眠的数字治疗计划、适宜进行罕见病临床研究的VR诊断产品、罕见病并发症的预后建模服务、有助于改善患者治疗效果的慢性病管理服务等。

作为一家以内容为主的平台,内容的数量及质量对公司来说至关重要。近3年,内容开发成本分别占销售成本的62.1%,63.7%和50.9%。新冠疫情的影响下,公司需要向内容制作者购买更多内容,这也间接影响了公司业务的毛利率。

上市表现或将步医脉通后尘?

目前,市面上大多互联网平台以线上挂号、在线问诊、医药电商、医患服务为主,而梅斯健康则切入了专业医师平台这个细分赛道,其核心用户为专业医师,用户的覆盖度、活跃度和黏性将成为重要考量。

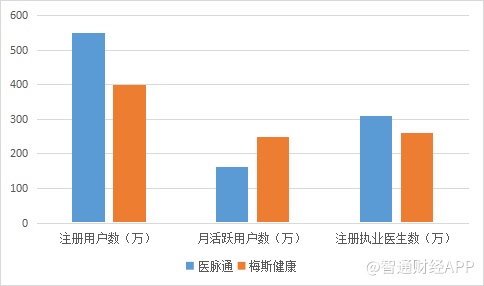

招股书显示,梅斯医学平台的注册用户数由2019年的290万上升至2021年的400万,复合年增长率约为17%;注册医师用户数量则由200万增加至260万,复合年增长率约为14%。

2019年-2021年,梅斯医学平台的平均月活跃用户分别约为120万、150万和250万,逐年增长。目前公司的会员订阅用户数量已达约2.5万名。

招股书显示,根据弗若斯特沙利文的资料,按2021年注册医师用户及平均每月活跃用户计,梅斯健康旗下平台是中国最大的在线专业医师平台之一。

据国家卫健委数据,2020年12月31日,梅斯医学平台的注册医师(具有副主任医师及以上职称)用户总数占中国取得副主任医师及以上职称的医师总数的68.8%。

不过,在专业医师平台这一赛道上,梅斯健康并不是独一家。就在2021年7月,有着“医生社区第一股”之称的医脉通(02192)登陆港交所。

与梅斯健康相似的是,医脉通超六成收入也来自于精准营销解决方案。而从用户规模上来看,梅斯健康虽然在用户数量上稍有不及,但月活跃用户数却显著大于医脉通。

据医脉通2021年财报,平台注册医生用户从2020年底的240万增加至2021年底的310万,2021年第四季度医脉通平均月活用户达161万,同比增长56%。

而从近3年的财务数据来看,梅斯健康与医脉通的营收相差无几,但在净利润上梅斯健康却仍然与“老大哥”有着一定差距。

2021年,医脉通实现总收入2.84亿元,同比增长33.2%;经调整净利润1.07亿元,同比增长25.4%。

不过,尽管业绩亮眼,但“老前辈”医脉通在资本市场上的表现却没那么争气了。医脉通发行价为27.2港元,上市初期不断走高,但从去年年底起却开始持续性走跌。截至2022年5月6日,医脉通股价为8.81港元,距离最高价47港元已经下跌了83%。

互联网医疗股成长性存疑

互联网医疗一度是资本市场上的热点概念,但随着互联网反垄断时代的到来,在监管趋严的趋势下,互联网巨头的估值纷纷受到了挑战。

除了互联网医疗概念整体趋冷外,以医脉通为代表的的互联网医疗平台公司成长性不及预期,也是资本逃离的重要原因。

在医药上市公司股价普跌、自顾不暇的当下,未来,药企是否还愿意花大钱做市场推广,也给互联网医疗平台公司的未来业绩带来了较大的不确定性。

在互联网医疗行业中,不仅有阿里健康(00241)、京东健康(06618)等巨头插足,包括丁香园等等一众成长迅猛的中小型公司也正在分食医药企业数字营销需求的蛋糕。

如何在激烈的竞争中长期留存用户并稳定变现、如何打造自己的独特核心竞争力,将成为互联网医疗平台亟需思考的重要课题。