智通财经APP讯,A股年报、一季报披露期接近尾声,市场震荡磨底,尽管A股市场进入深度调整期,但机构积极寻找优质标的的热情不减。机构们试图挖掘潜在的投资机会,调研的企业涉猎更为广泛,4月有上千家上市公司接受调研,行业以机械设备、医药生物、电子和基础化工板块居多。在调研的公司中,君实生物最受机构关注,获576家机构调研。

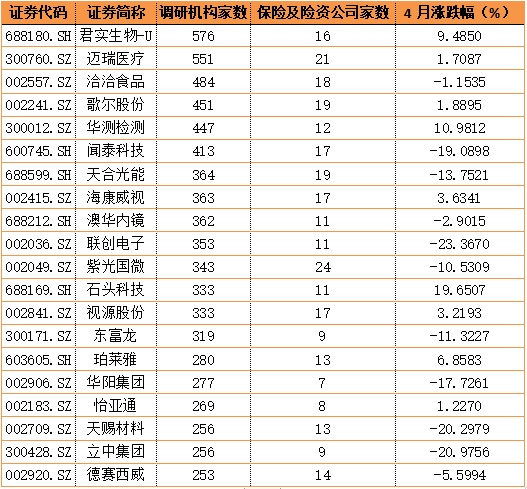

据Wind数据统计,2022年4月1日到2022年4月30日,沪、深、京三市共有1151家上市公司获机构调研,其中,君实生物、迈瑞医疗最受机构欢迎,分别获576和551家机构调研。此外,洽洽食品、歌尔股份、华测检测及闻泰科技调研机构数均超400家。

在刚刚过去的4月,A股经历了比较大的震荡,并在月末止跌回升。截至4月29日收盘,上证指数跌6.31%,报3047.06点;深证成指跌9.05%,报11021.44点。大部分券商认为,经过前期调整后,市场已具备中线价值,战略上不必悲观,可逐步转向乐观,A股中期修复行情有望开启。

中信建投证券指出,未来一个季度,市场整个内外环境的改善趋势是大概率事件。因此,战略上不能再悲观,要逐步转向乐观。同时,中信建投提醒投资者市场内外主要矛盾的改善过程很可能存在一定反复,投资者还是要做好市场在底部区域有一定阶段震荡的准备。

4月市场进入调整期,机构们寻求优质标的的热情不减,试图挖掘潜在的投资机会,涉猎的企业更为广泛,仍在机械设备、医药生物、化工、电子等热门板块扎堆调研。其中,机械设备板块最多,获调研企业为131家,占比约11.3%,其次是医药生物、电子、化工板块,依次为116家、113家、103家参与调研。

2021年以来,机构们一直热衷于调研机械设备板块。银河证券曾指出,2021年11月以来,为应对经济下行压力,稳增长政策持续加码。稳增长重在稳投资,发力点有望落在基建投资及制造业投资。

2022年4月6日,国常会指明国内外环境复杂性不确定性有的超出预期,宣布及时出台有利于市场预期稳定的措施,相较前两次的“防止出台不利于市场预期的政策”和“不出不利于稳定市场预期的措施,华泰证券认为,国常会进一步明确“稳增长”目标,基建有望发挥重要托底作用。在稳增长主线下,光伏设备、锂电设备、半导体设备、机床工具、注塑机、机器人、集装箱等概念题材成了关注的焦点。

具体到上市公司调研来看,君实生物接受了576家机构调研,调研机构数量居首。普源精电获机构调研频次最高,4月内曾获16次调研。此外,在此次4月份调研名单中,视源股份涨幅居前,累涨19.65%。以下为调研机构数排名前20的上市公司名单。

1. 调研机构数TOP20榜单出炉

(1)君实生物-U(688180.SH):4月机构调研总数TOP1 许可权收入大幅增加 新冠药物新进展!

4月以来,君实生物-U狂吸“机构粉”,共获576家机构调研,其中基金公司家数达118家。公司在4月股价累涨9.485%,所属的申万一级行业为医药生物。2021年,君实生物实现营业收入为40.25亿元,同比增长152.36%。归属于上市公司股东的净亏损7.21亿元,而上年同期取得亏损16.69亿元。公司2022年一季报显示,公司报告期内营业收入6.3亿元,同比减少61.02%;归属于上市公司股东的净利润-3.96亿元,同比由盈转亏。针对2021年度净利润较去年同期亏损大幅下降,君实生物回应称,主要由于对外许可收入增加。

值得注意的是,特瑞普利单抗在美国FDA的BLA审评正在进行中,公司已顺利完成了生产基地现场核查的线上部分,正在等待FDA安排下一阶段的线下核查。目前海外市场上尚无PD-1抑制剂获批鼻咽癌适应症,特瑞普利单抗鼻咽癌适应症的BLA符合“未被满足的临床需求”,整体临床试验方案也在此前获得FDA认可,并授予两项“突破性疗法”的资格认定。公司对本次海外申报有信心,也期待有好的结果。

华安证券研报指出,君实生物目前处于商业化阶段产品共有3项(特瑞普利单抗、埃特司韦单抗以及阿达木单抗),24项产品处于临床试验阶段,超过25项在研产品处于临床前开发阶段。分析师表示,看好公司现有肿瘤管线产品的销售前景以及新冠相关药物的市场空间,同时也看好公司全球一体化研发体系以及丰富的管线和不断优化的商业化队伍。

在近期的调研中,君实生物还表示,随着团队信心增加、局部调整完成,公司认为在后PD-1时代,随着越来越多的大适应症完成III期注册临床研究进入商业化获批阶段,多适应症围手术期临床研究的前瞻性布局优势逐步体现,以及公司生产基地商业化生产批次的产能升级,特瑞普利单抗在国内的销售情况将逐步恢复并开始进入正向循环。

(2)视源股份(002841.SZ):TOP20榜单中区间涨幅最大 营收首破200亿

在机构调研数TOP20榜单中,视源股份区间涨幅最大,4月份其股价累涨19.65%,本月共获333家机构调研,其所属的申万一级行业为电子行业。公司发布2021年年度报告,2021年公司营业收入首次突破200亿大关,实现营业收入212.26亿元,同比增长23.91%。归属于上市公司股东的净利润16.99亿元,同比减少10.65%。归属于上市公司股东的扣除非经常性损益的净利润14.68亿元,同比减少17.08%。

2021年公司营收虽出现突破性增长,但利润却有所下滑。申万宏源分析其利润下滑的原因在于,收入端上游原材料缺货带来的交付压力,毛利率端液晶面板和半导体类原材料价格上涨带来成本压力以及海外整机业务向下游传递涨价有一定时间错配。

在调研中,视源也表示,综合毛利率下降主因原材料供应短缺及涨价,加之海外整机业务价格传导时间错配。从毛利率趋势来看,液晶显示面板价格回落、新产品持续推出、产品结构不断优化和出货平均尺寸提升等因素会有利于公司产品毛利率的改善。

此外,视源股份在调研中还介绍,本次通过非公开发行股票募集19.95亿元,用于建设交互智能显控产品智能制造基地。本次募投项目需要大量资金用于厂房建设、设备购置等资本性支出,资金需求规模高、占用时间长,需要匹配长期融资计划。而公司货币资金和债权投资等类现金资产主要为中短期资金,若用于投资长期项目,不利于公司保持合理稳健的财务结构。

(3)歌尔股份(002241.SZ):130家基金公司扎堆调研 二季度指引强劲

4月A股市场震荡磨底,基金经理也没有停下调研脚步,在机构调研TOP20名单中,歌尔股份最受基金公司青睐,总计获130家基金公司扎堆调研。其中,不乏易方达基金、嘉实基金、汇添富基金等头部基金公司的关注。

4月27日晚间,歌尔股份发布2022年第一季度报告和2022年半年度业绩预告。报告显示,一季度公司实现营收为201.12亿元,同比增长43.37%;归属于上市公司股东的净利润为9.01亿元,同比下降6.71%。歌尔股份表示,归母净利润下降主要受到2021年第一季度高平电子投资收益的影响,一季度扣非后净利润有46%增长,二季度预期也非常好。

在调研中,就投资者关心二季度指引强劲驱动力的问题,歌尔股份回应主要来自于VR的高速成长。当前的VR产品非常受欢迎,在VR快速增长的同时,TWS智能耳机、游戏机业务都在正常推进,看到了有益的增长。歌尔股份大部分业务来自于海外,总体疫情对公司影响并不突出。TWS业务和VR业务形成接力,公司认为VR/AR业务是后手机时代最重要的增长点。

2021年,公司的资本投入较大,但投资比例健康,以设备投资为主。设备投资是基于项目情况,是规模成长所必需的,且整体投资回收较快。从收入结构上来看,外销比例约占90%,整机成品占比80%以上,零组件收入绝对额上升,占比下降。毛利率是因为收入结构变化和新项目上量影响而小幅下降,但公司期间费用率控制较好,净利率有所提升。

未来,整机业务占比会越来越高,毛利率提升是公司的长期任务,必须做好垂直整合,做好价值链。在汇率方面,因为和主要客户也有相关的协议,会跟随汇率进行对应的价格调整,短期内的贬值对公司业务是有利的,汇率变动对公司长期影响是可控的。

国泰君安称,作为Meta和索尼的核心供应商,歌尔股份是全球AR/VR代工龙头,其同时具备并加深在光波导/菲涅尔透镜/折叠光路等关键零组件布局,不断提升在XR领域的垂直整合能力和盈利水平,未来将深度受益于产品需求爆发。此外,公司2021年切入游戏主机代工领域,产能爬坡顺利,未来将借助大客户产品推广持续扩大业务规模并提升盈利能力。

(4)紫光国微(002049.SZ):稳居“险资个股关注榜”TOP1 特种行业仍持高景气

据统计,在4月机构调研数TOP20榜单中,紫光国微是最受险资机构青睐的,险资机构调研数量总计均为24家。其中,紫光国微4月股价累调整24.4664%,所属申万一级行业为电子行业。紫光国微是紫光集团旗下核心企业,是国内最大的集成电路设计上市公司之一和顶尖的芯片设计和系统级解决方案供应商,产品谱系完备,在高自主可控市场占有率较高。主营业务包括集成电路芯片设计与销售,以特种集成电路、智能安全芯片为主,是公司利润主要来源,近年逐步向半导体功率器件和石英晶体频率器件领域发力。

紫光国微在调研活动中介绍,去年由于需求增长太快,整个产业链都准备不足,产能上有压力。目前上游产能已经有明显提升,基本上已经可以正常保障。公司去年底新增了测试场地和设备,产能会进一步释放,预计能与需求匹配。目前,特种行业还处于高景气,预计需求还是会保持较高的增长速度,公司积极提升产能,全力满足需求增长。在未来几年,相对比较长的周期内应该还是会保持一个比较景气的状态,增长预期乐观。

值得一提的是,紫光同创近年来研发投入比较大,亏损比较多。去年收入增长超预期,实现了正的净利润。目前产品谱系越来越全,中端低端系列谱系已完备,在开发高端系列的新产品,同时会进一步拓展应用领域。重大研发工作逐步收尾,以产品优化完善工作为主,研发投入会减少。随着产品品类增加、客户领域拓展,预计收入继续保持高速增长,预计盈利情况会更好。

国盛证券表示,目前我国通过FPGA市场主要由海外企业占据,国内厂商市场份额较低,但是近3年增速很快。紫光同创是国内通用FPGA核心供应商,已在通信领域实现批量供货,2021年在视频图像处理、工控和消费市场领域销量快速增长。分析师认为以其国内通用FPGA的领军地位,其价值不容忽视。

(5)普源精电(688337.SH):4月频获机构调研 芯片短缺大环境下坚持走上自研芯片之路

自4月1日以来,已先后有多达16批次机构调研了普源精电,合计机构家数达136家。4月8日,普源精电于科创板上市,发行价为60.88元/股,上市首日开盘价为45元,收盘价为39.78元/股,上市首日即跌破发行价。普源精电股价自4月12日“触底反弹”,截至4月29日收盘,股价已反弹至44.75元,涨幅累计超20%。

招股书显示,普源精电自成立以来,专注于通用电子测量仪器行业。从基础的芯片和算法设计到面向客户应用的产品,均采用自主研发方式,掌握了多项关键核心技术。普源精电曾于2020年获得正心谷、元禾、招银、高瓴等多家知名机构的投资。

普源精电在调研中表示,目前公司受缺芯影响的主要是老工艺芯片,这对公司经济型产品产生一定程度的交期延长,此现象目前正有所缓解。公司中高端数字示波器产品主要采用自研芯片,且自研芯片库存充足,同时积极进行了外购芯片的战略储备,因此中高端示波器产品不受市场上芯片短缺情况的影响。

至于为何要走自研芯片这条道路,普源精电回应,是因为在测试测量仪器领域,自研芯片是所有头部公司往高端发展的必由之路,可以看到是德科技、泰克、力科等头部国际厂商均会有自己的自研芯片。如果不自研芯片,不解决核心问题,依赖外购芯片开发的产品,一方面产品无法往高端仪器发展,另一方面也会受到国外厂商出口管制。这样的产品技术含量有限,也摆脱不了红海竞争的窘境。