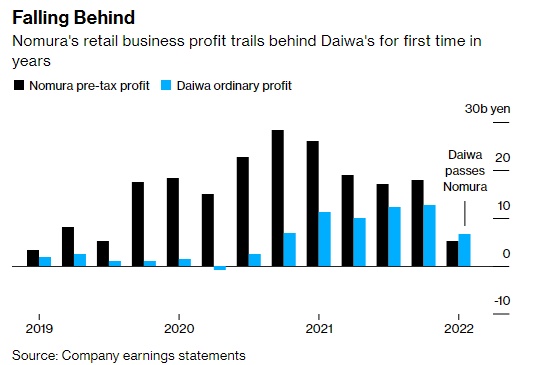

智通财经APP获悉,分析师表示,野村控股(NMR.US)需要提高其零售业务的竞争力。此前,野村零售业务的利润10多年来首次低于规模较小的竞争对手大和证券集团。

杰富瑞金融集团称,野村的零售部门必须更积极地转向财富管理,以增强对市场动荡的抵御能力。晨星公司则表示,日本最大的券商还应该在数字化等领域加大努力。

杰富瑞驻东京分析师Hideyasu Ban表示,野村的财富管理业务还只走了一半,它必须加快步伐。

该部门拥有数千名员工,为个人客户提供投资建议和其他服务。截至3月31日的三个月,该部门税前获利52亿日元(合4000万美元)。这比去年同期下降了80%。野村全年零售业务获利亦下滑逾三分之一至592亿日元。

野村首席财务官Takumi Kitamura表示,疫情、央行政策和俄乌战争影响了投资者情绪。

日本第二大券商大和证券在截至3月份的三个月零售业务中录得67亿日元的经常利润。虽然这一类别与野村的税前利润略有不同,但分析师表示两者大致相当。根据可公开获得的可比数据,这是至少自2011年第四季度以来,大和证券的数据首次超过野村证券。

Ban表示,这一逆转表明,大和证券在建立稳定的零售收入来源方面略微领先于野村证券。

大和证券首席财务官Eiji Sato在上周的新闻发布会上表示:“我们的战略一直是正确的。”他指的是该公司进军财富管理领域的努力。“在面临市场重大调整的情况下,我们成功实现了这么多利润。”

野村零售业务主管Go Sugiyama表示,野村将继续努力加强面向零售客户的投资咨询服务。“作为行业领导者,野村将继续向以零售业务咨询为核心的可持续商业模式转型。这将导致更高的客户满意度,并意识到投资对资产形成的重要性。”

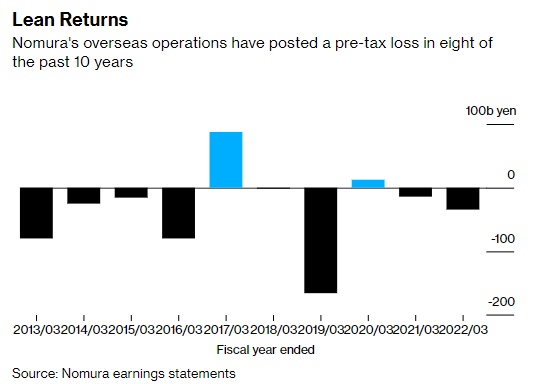

该公司的零售部门多年来一直在为海外灾难扮演减震器的角色,比如去年美国家族理财公司Archgos Capital Management破产时,该部门损失了3110亿日元。

过去10年,这项业务平均贡献了野村年营收的四分之一以上。其中8年,这家券商的海外业务出现亏损。

晨星驻东京分析师Michael Makdad在谈到零售业务时表示:“最高管理层应该真正关注公司的核心实力。野村在某种程度上认为这是理所当然的,它过于专注于发展批发业务,而忽略了加强和扩张零售业务。”

Makdad称,疫情还加速了向网上经纪的转移,因此野村需要在这一领域进行改善。

野村一直在努力将其零售业务转变为美国式的财富管理业务,因为传统的股票经纪业务在日本因价格竞争而获利减少。但据Makdad表示,大和证券在这一转型中的行动略快于野村证券。

在这一领域扩张将使该业务不那么容易受到市场低迷的影响。日本基准的东证指数在截至3月份的三个月里下跌了2.3%,为连续第二个季度下跌。

Japan Credit Rating Agency Ltd.金融分析师Kengo Sakaguchi表示:“当市场剧烈波动时,野村很容易受到冲击,它需要获得更稳定的收入。”