摘要

4月,在美联储紧缩预期升温、通胀居高不下、以及增长担忧的三重压力下,全球市场遭受重创。除美元和少数有供应溢价的大宗商品如天然气和大豆外,其他悉数下跌,包括黄金;对流动性更敏感的成长股跌幅更显著,如纳斯达克指数,且波动非常剧烈。4月这一组合中存在一定因恐慌被放大的成分,但整体看不是一个友好的组合,美债利率和美元指数同样大涨,背后反映的是全球金融条件和流动性的紧张。

展望5月,市场能否在紧缩压力没有大到破坏增长前景前、先看到通胀回落的曙光,需要多重因素的配合。但很多时候事态的发展难以按部就班或完美衔接,一系列此起彼伏的意外事件,使得同时满足紧缩没那么紧、通胀没那么高、增长没那么差这三者的条件越来越高,目前过窄的腾挪窗口无法给意外留出太多容错空间,这也是当下市场的主要风险。

5月有几个关键的验证点需要确认:5月FOMC会议(5月5日)和美国4月CPI数据(5月11日)、5月中旬中国疫情和稳增长发力情况,将提供观察紧缩、通胀和增长三股力量强弱对比的关键验证。通胀表面上的拐点和紧缩预期的缓和并不难做到,而增长预期改善具有更重要意义但也需要更多时间验证。对应美元和美债这两个核心变量上,看能否出现一个甚至两个趋缓或回落情形。美债利率上冲可能阶段缓解(如震荡盘整而非大幅上冲)、美元强势在中国发力稳增长前可能延续、美股也可能在低位震荡(我们此前测算2.9~3%的美债利率对美股的影响将会更加敏感)。大宗商品中性观点不变,黄金仍继续将承压。我们建议5月份配置如下:

1) 美债利率:长端震荡、短端上行;落地后或有喘息

2) 美元:短期整体依然偏强

3) 大宗商品:整体中性,黄金依然偏空

4) 股市:5月未必进一步“卖出”,但可能维持震荡

5月市场展望:紧缩、通胀与增长的“不可能三角”,在5月能否出现转机?

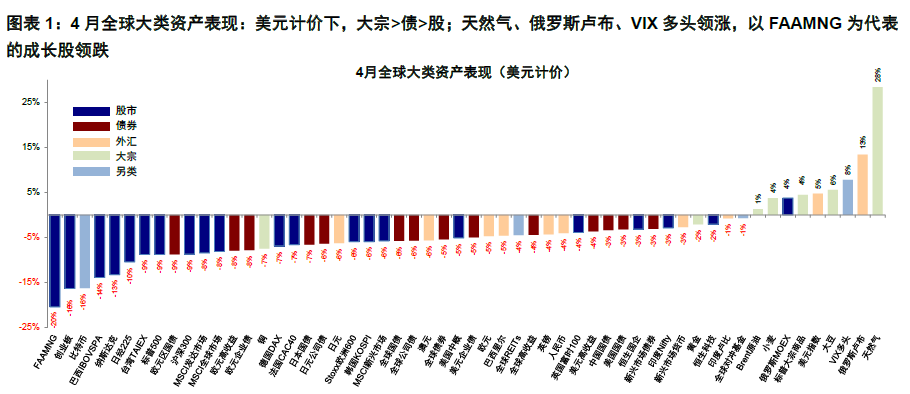

4月,在美联储紧缩预期升温(美债利率进一步快速上行)、通胀居高不下(美国3月CPI再创新高)、以及增长担忧(中国疫情反复以及部分龙头美股盈利不及预期)的三重压力下,全球市场普遍遭受重创。除了美元指数和少数有供应溢价的大宗商品如天然气和大豆外,其他资产悉数下跌,包括黄金在内。当然,对流动性变化更为敏感的资产如成长股跌幅更为显著,例如纳斯达克指数创出2008年以来的最大月度跌幅(图表1)。而且,主要资产的波动也非常剧烈,刻画主要资产的波动率如美股VIX指数、美债MOVE指数、美元波动率均都创出阶段性新高(图表2~4)。

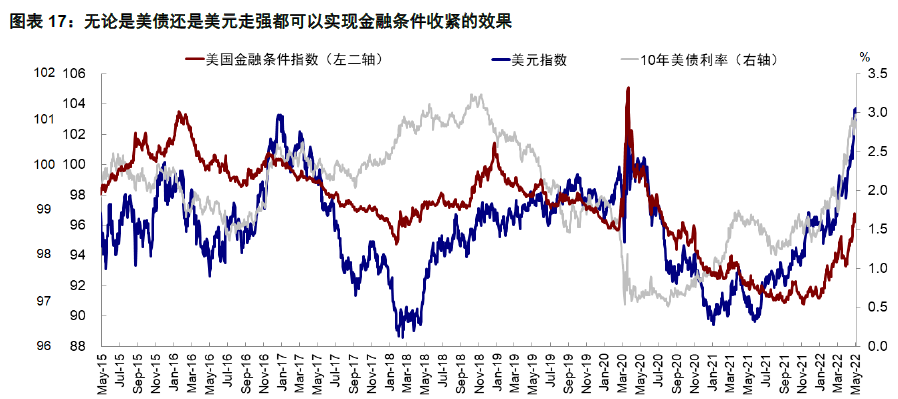

诚然4月资产表现的这一组合中存在一定程度因恐慌被放大的成分(例如对于中国疫情和政策的担忧,以及部分美股龙头科技股业绩不及预期的剧烈抛售),但整体看是一个不友好的组合,尤其是美债利率和美元指数同样大涨,背后反映的是全球金融条件和流动性的紧张(图表17)。

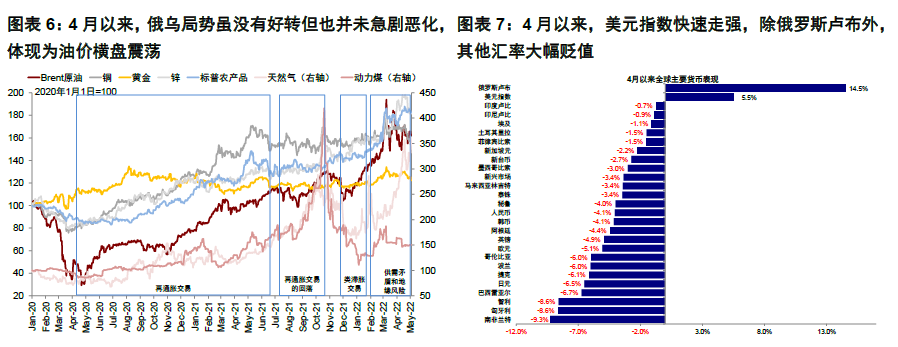

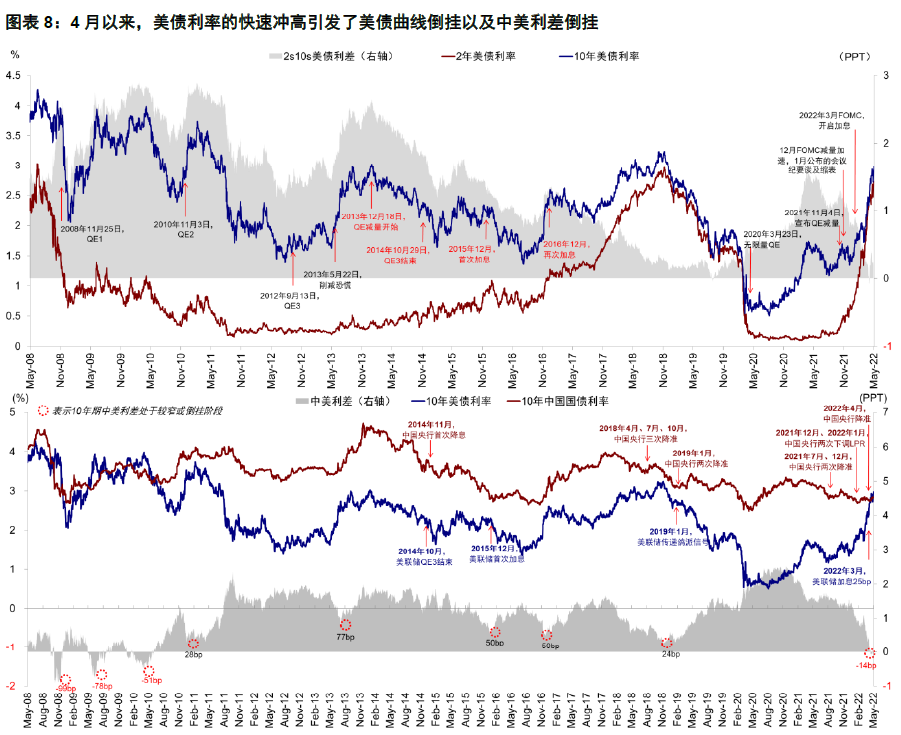

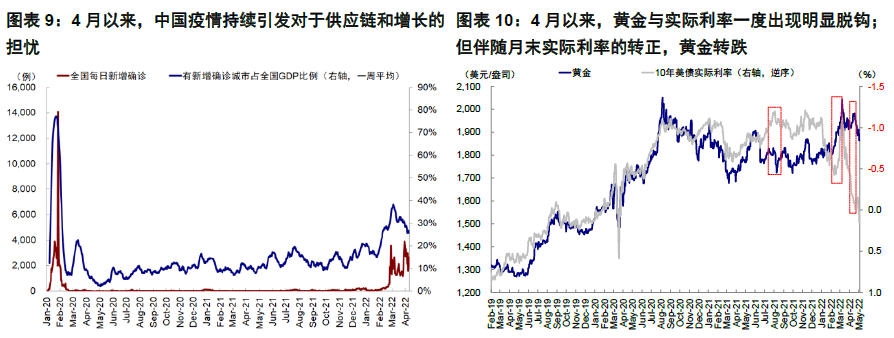

审视4月以来的情形,俄乌局势没有好转但也并未急剧恶化,体现为油价横盘震荡;但是美债利率快速冲高引发的一系列连锁反应(美债曲线倒挂、中美利差倒挂、美元走强、其他汇率大幅贬值)、以及中国疫情引发对于供应链和增长的担忧成为新的意外,这相当于在通胀压力尚未明显改善的背景下,紧缩和增长压力却在不断挤压,旧忧未解、再添新愁。从这个意义上,我们4月以来提示美元继续走强、中美利差倒挂扩大、实际利率转正、对黄金偏空、以及新兴市场承压上基本得到印证,但低估了美债利率的上行速度和股市因此受冲击的幅度(《当流动性拐点遇上供需错配:海外资产配置月报(2022-04)》)(图表5~10)。

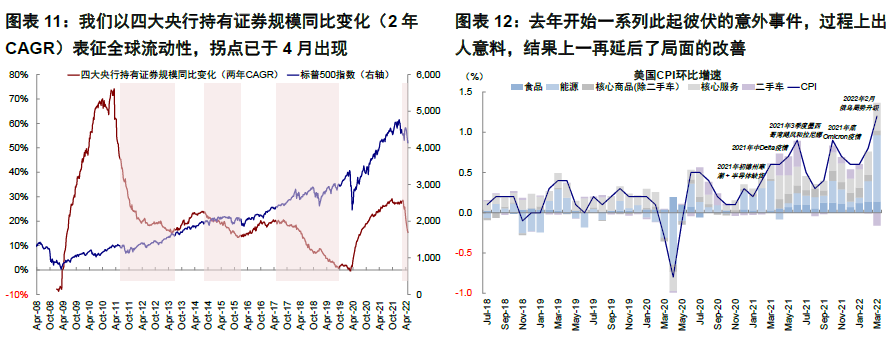

当前全球市场面临的局面是,一些大的宏观约束和方向基本确定的情况下(如全球流动性拐点和增长趋缓)(图表11),市场能否如走钢丝一样找到微妙的腾挪空间,如在紧缩压力没有大到破坏增长前景之前、先看到通胀回落的曙光,需要多重因素的配合。但麻烦之处在于,去年开始一系列此起彼伏的意外事件,使得同时满足紧缩没那么紧、通胀没那么高、增长没那么差这三者的条件越来越高、越来越远(图表12),2021年夏天的Delta疫情、10月的Omicron疫情、2月俄乌局势升级、4月中国疫情都莫不如此,过程上出人意料的出现,结果上一再延后了局面的改善。

那么摆在当前的问题是,不论是美股、美债、还是美元,经历了4月的急速动荡后,是否会有喘息空间、还是将面临更大的波动?

我们认为5月有几个关键的验证点需要确认,也是判断未来一段时间资产表现的关键。具体落到资产定价的两个核心变量美元和美债上,主要看能否出现一个甚至两个趋缓或回落的情形,二者同步上涨对于美国和非美资产而言都不是好事,本质上意味着对内和对外的金融条件都在收紧。具体来看,

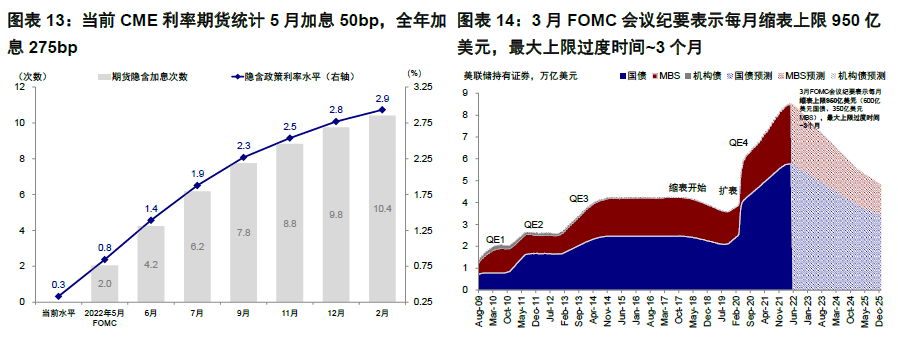

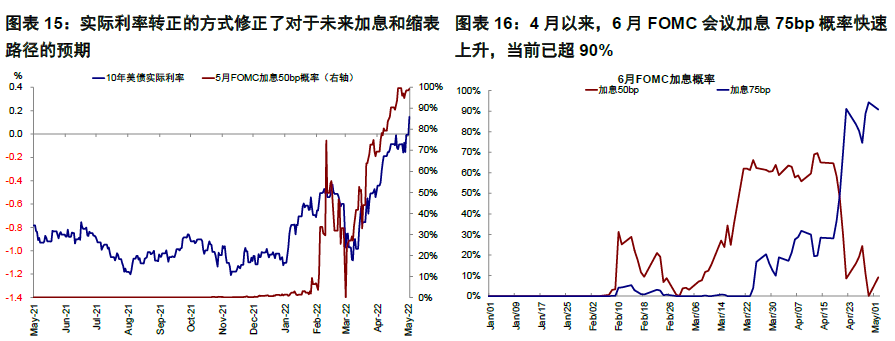

1) 紧缩预期之于利率:美联储5月5日FOMC会议大概率加息50bp、并给出缩表路径或正式开启(每月950亿美元)(图表13~14)。对于美债利率而言,这既是实际紧缩的起点、但也是预期计入的终点。10年美债在过去2个月时间内以上行120bp、实际利率转正的方式修正了对于未来加息和缩表路径的预期(图表15),目前计入的加息和缩表路径已经基本与美联储一致甚至更多(6月加息75bp预期也高达91%)(图表16)。从结果上看,这一变化是美联储乐于见到的,因为美联储需要通过这一方式让市场相信其紧缩立场,而且在紧缩前不论是美债利率还是美元强都可以先通过市场实现金融条件收紧的效果(图表17)。

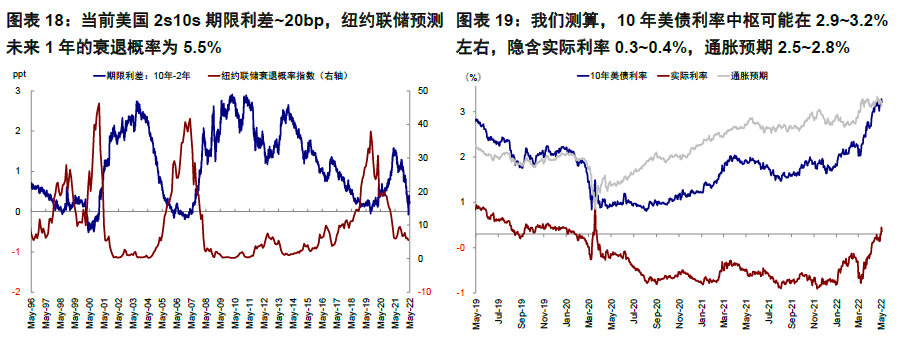

但是美联储可能也同样不希望因此造成过早的衰退,目前纽约联储模型预计未来1年的衰退概率为5.5%(图表18)。因此,这可能意味着除非没有选择,货币紧缩路径进一步大超预期的可能性也在逐步回落,那在政策落地后长端国债利率有可能阶段性暂缓。不过需要指出的是,由于通胀的约束尚未解除,因此其本轮上行周期可能还未完全结束、尤其是实际利率。我们测算,中枢可能在2.9~3.2%左右,隐含实际利率0.3~0.4%,通胀预期2.5~2.8%(图表19)(《向“负利率”告别?》)。

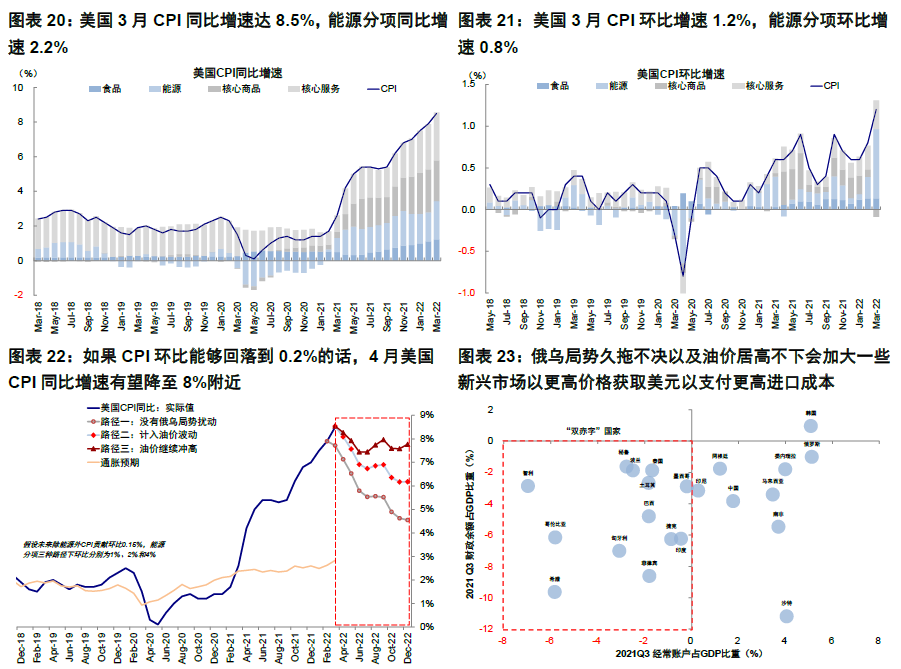

2) 通胀路径之于紧缩:俄乌局势导致的油价冲高是3月美国CPI大超预期的主要原因(能源价格贡献了3月环比1.2%的0.8个百分点,同比8.5%的2.2个百分点)(图表20~21)。如果扣掉这一因素,美国CPI可能在3月就已经迎来拐点(图表22),也可能就不会有后来4月这么急剧的利率上行。目前的好消息是,油价在下个月的环比贡献预计可能将大幅减少,叠加耐用消费品(二手车等)预计计入回落,如果环比能够回落到0.2%的话,将于5月11日公布的美国CPI同比增速或有望从3月8.5%的高点降至8%附近,至少实现表面意义上的拐点,当然这无关彻底解决高通胀和美联储紧缩节奏的大局,但对紧绷的预期而言却聊胜于无。

不过,俄乌局势久拖不决以及油价居高不下,虽然不至于大幅恶化通胀局面(环比贡献为零甚至为负),但也延长了其粘性(《高通胀系列三:当油价维持高位》);更重要的是,这会加大一些新兴市场在获取美元成本升高背景下支付更高进口成本的双重挤压,体现在经常账户的恶化和汇率贬值(《新兴市场的“麻烦”》)(图表23)。因此,俄乌局势如果能够缓解和油价大跌不仅有助于压制美元也能缓解美债利率,但目前看我们并不对此做太多期待。

3) 增长前景之于美元:4月中国疫情升级引发对供应链和增长的挑战,在原本通胀和紧缩的博弈上,加大了市场对于全球增长的担忧,也反过来助推了美元的强势,更何况欧洲深陷类“滞胀”和俄乌局势的泥潭。美元虽然受利差、交易因素和紧缩等多重因素影响,但本质上反映的是美国和非美之间增长的强弱。不确定性和非美经济增长前景的暗淡对加大了投资者对于美元流动性的需求,这又会反过来增加美元在岸和离岸流动性的紧张程度(图表24~27)。日本央行4月意外“鸽派”的重新0.25%的收益率曲线控制也抑制了日本投资者抛售日债和日元买入美债提供流动性的动力。

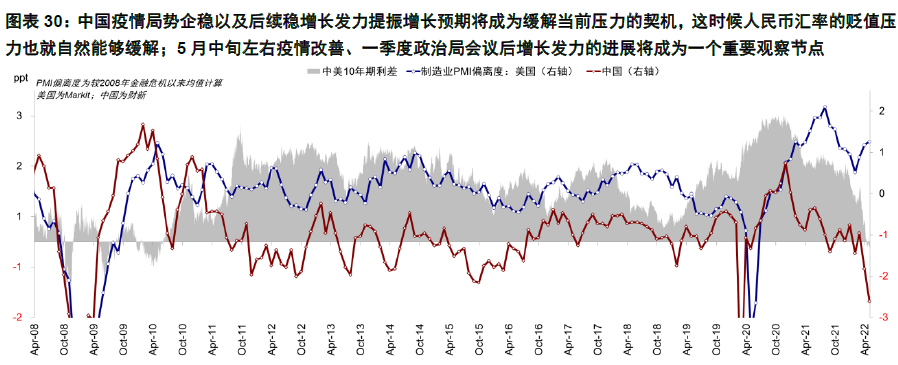

中国疫情局势企稳以及后续稳增长发力提振增长预期,将成为缓解这一压力的契机,这时候人民币汇率的贬值压力也就自然能够缓解。因此,5月中旬左右疫情改善、一季度政治局会议后增长发力的进展将成为一个重要观察节点,目前看出现一定程度的改善是可以期待的(图表30)。

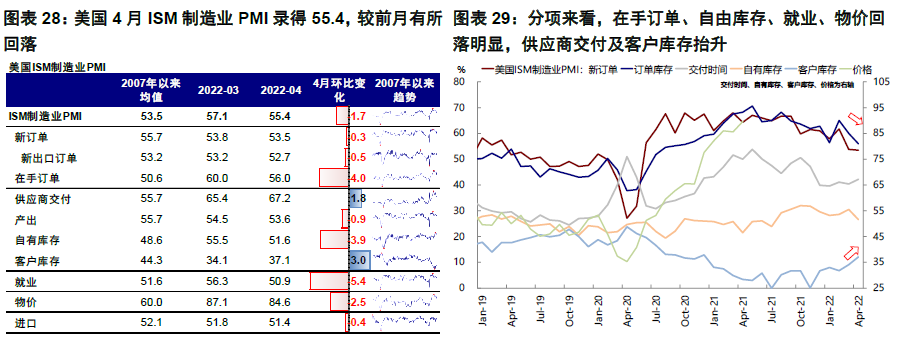

综合上文分析,展望5月,5月FOMC会议(5月5日)和美国4月CPI数据(5月11日)、5月中旬中国疫情和稳增长发力情况,将提供观察紧缩、通胀和增长三股力量强弱对比的关键验证。这其中,通胀表面上的拐点和紧缩预期的缓和并不难做到,而增长的预期改善具有更重要意义但也需要更多时间验证(图表28~29)。

基于此,我们预计美债利率的上冲可能阶段缓解(如震荡盘整而非大幅上冲)、美元的强势在中国发力稳增长前可能延续、美股市场也可能在低位震荡(我们此前测算2.9~3%的美债利率对美股的影响将会更加敏感,《什么导致美股再度大跌?》、《多高算高?量化测算利率影响美股阈值》)。大宗商品整体中性观点不变,黄金仍继续将承受美元和实际利率的压力。

配置建议:控制仓位,确定性依然是优先目标;美元偏强、利率震荡、大宗持平、股市盘整

4月的经验告诉我们,在美债利率和美元同时大涨背景下,很难找到合适的资产配置,连黄金也失去了避险功能,区别只在于跌幅多寡。

往前看,如果上文中分析的情形能够逐渐兑现的话,我们仍有可能看到部分压力先缓解,进而给债券和市场以一定喘息和腾挪空间。不过,过去一段时间的经验也同样告诉我们,很多时候事态的发展难以按部就班或完美衔接,目前过窄的腾挪窗口无法给意外留出太多容错空间,这也是当下市场的主要风险。因此,基于这个考虑,确定性依然是配置的优先目标,我们建议5月份配置如下(图表34):

1) 美债利率:长端震荡、短端上行。加息和缩表启动将会推动短端(1年期以下)抬升,而2年期以及更长端的利率因为提前反应了较多的通胀和紧缩预期,有可能维持震荡格局,但毕竟面临加息和缩表的压力因此也很难大幅下行。通胀预期在通胀拐点出现背景下回落,实际利率不排除仍有空间(《向“负利率”告别?》)。

2) 美元:整体依然偏强。相比美债利率,美元走弱除了紧缩预期计入外,更重要的是非美尤其是中国增长预期的重振,这又反过来有赖于疫情控制和政策发力。因此短期可能维持偏强格局。

3) 大宗商品:整体中性,黄金依然偏空。增长预期的偏弱反而会压制大宗商品,除非供应溢价约束很强的品种,因此维持中性,下一个催化剂来自中国稳增长发力。黄金在强美元、强实际利率的背景下,维持相对偏空。

4) 股市:5月未必进一步“卖出”,但可能维持震荡。我们此前测算,2.9~3%的美债将使得美股更为敏感,信用利差也维持高位,因此在业绩预期和利率压力明显好转前,市场可能维持震荡,。从技术面和情绪看,经过4月的大幅抛售,超买程度和个人投资者情绪都显示进入较为极端区间,同时美股的多头仓位也有增加迹象。相比之下,新兴市场仍面临强美元和利率的压力,但如果中国疫情控制和稳增长发力,将会有助于新兴跑赢。

我们的海外资产配置组合4月下跌1.7%(本币计价),表现弱于大宗商品(4.5%),但好于全球债市(-5.5%,美银美林全球债券指数,美元计价)、股债60/40组合(-6%)及全球股市(-6.5%,MSCI全球指数美元计价)。分项看,VIX多头及大宗商品对组合表现有正贡献,相反欧美日在内的主要市场债市、新兴及美国股市均有所拖累。自2016年7月成立以来,该组合累积回报107.8%,夏普比率2.6(图表31~33)。

4月回顾:美联储紧缩预期强化,利率再度冲高,成长股大跌;增长担忧升温,美元指数走强

4月,美联储紧缩预期升温推升利率,全球股市特别是成长股下跌明显。月初美联储公布3月份FOMC会议纪要,提及未来或有数次50个基点的加息,同时缩表最快可能会从5月份开始,加息预期不断强化推升美债利率一度上冲超2.7%,其波动率创历年新高。月中以来,美联储紧缩预期不断强化,鲍威尔最新表态强化并基本坐实了5月FOMC加息50bp的预期,美债利率持续走高并收于2.9%。在美债利率冲高、实际利率转正的同时,叠加月末美股主要龙头科技股业绩或管理层指引不及预期,以FAAMNG为代表的美股市场回调明显。美元指数持续走强,月末站上103,人民币兑美元汇率月末快速走弱(离岸人民币汇率从6.38的相对低位一度贬值至6.64),对中国和全球市场产生一定扰动。

宏观指标方面,本月公布的美国CPI同比涨幅再创历史新高,但核心CPI同环比均低于预期;一季度美国GDP季调环比折年率回落至-1.4%,净出口为主要拖累,但内需仍较强。

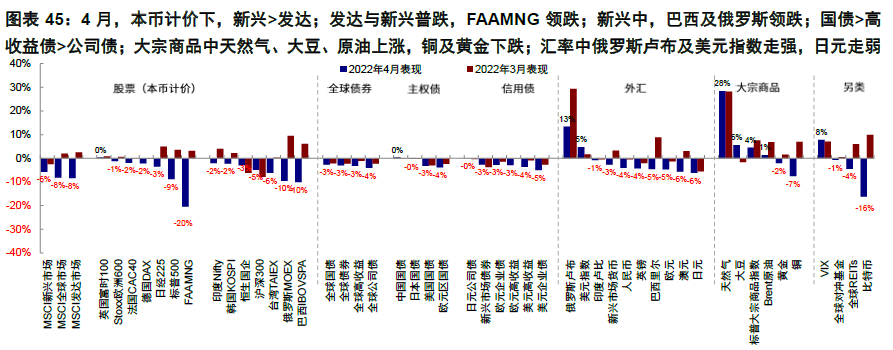

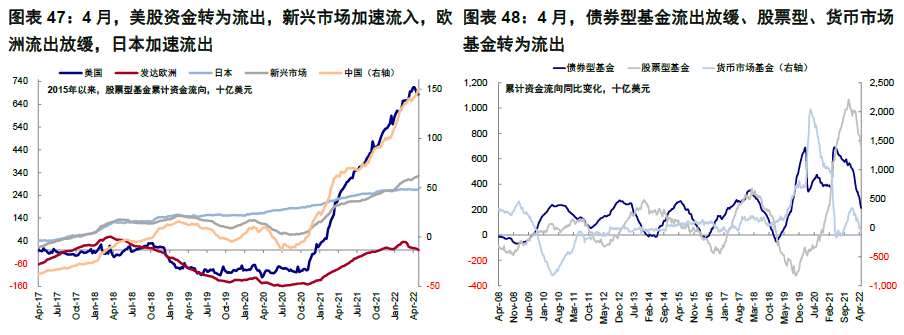

整体看,4月,1)跨资产:大宗>;债>;股;2)权益市场:发达与新兴市场普跌,FAAMNG及美国领跌;新兴中,巴西及俄罗斯领跌;3)债券市场,国债>;高收益债>;公司债;4)大宗商品:天然气、大豆、原油上涨,铜及黄金下跌;5)汇率:俄罗斯卢布及美元指数走强,日元走弱;6)另类资产,比特币领跌。4月,欧元区、日本、中国经济意外指数均抬升,美国回落;4月,欧洲、中国、美国金融条件有所收紧,日本有所放宽。资金流向方面,4月,美股资金转为流出,新兴市场加速流入,欧洲流出放缓,日本加速流出。

本文选编自微信公众号“ Kevin策略研究”作者: 刘刚、李赫民等;智通财经编辑:徐文强。