创新药出海一直是创新药企业的一大看点,然而从今年几家企业出海的情况来看,国产生物制药企业出海并不顺利。

继信达生物出海失败后,5月2日,君实生物(01877,688180.SH)及和黄医药(00013,HCM.US)出海也受挫。

智通财经APP获悉,FDA表示君实生物及合作伙伴Coherus共同开发的用于鼻咽癌的PD-1,因新冠期间的旅行限制导致设施无法进行现场检查,两家公司计划在更改质量流程之后,在2022年夏季重新提交药物批准申请。

而和黄医药则是因为当前基于两项成功的中国III期研究以及一项美国桥接研究的数据包尚不足以支持药品现时于美国获批。要获得批准,需要纳入更多代表美国患者人群的国际多中心临床试验(MRCT)。

尽管君实生物临床试验主要在中国,但是鉴于美国市场上尚未有免疫疗法获批用于鼻咽癌治疗,而特瑞普利单抗在一线及后线鼻咽癌适应症的应用恰恰针对目前美国鼻咽癌治疗领域未被满足临床需求,因此君实生物现有数据足以支持申报,重新提交BLA无需补充临床试验。这意味着,君实生物的PD-1后续很可能被批准。

受此因素的影响,5月3日港股市场的君实生物股价逆势上涨4.35%,而和黄医药则大跌17.7%。

尽管中国创新药出海之路并非一帆风顺,但出海可以说是行业发展的必然结果。

技术进步及医保压制,国产创新药出海成必然

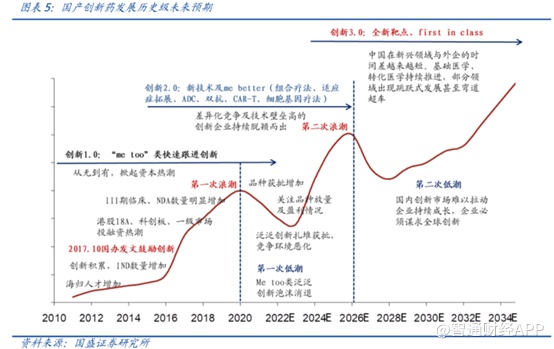

2017年10月8日,中共中央办公厅和国务院办公厅联合印发《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,从研发、审评、生产等多个角度制定了相应规则,开启了第一波创新浪潮。

随后,又陆续出台一系列政策,如药品注册管理办法修订、药品谈判、医保动态调整机制等,从政策顶层设计彻底解决了历史上由于研发资源有限、审评不规范&进度慢、招标效率低、入院难度高、医保对接难等造成的创新动力不足的问题。

在这些政策的刺激下,国内第一波的创新药快速崛起,国产创新药进入1.0时代,me too类快速跟进创新。

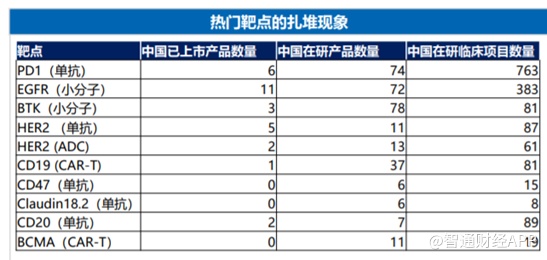

并且成熟靶点出现扎堆现象。以PD-1为例,根据医药魔方的数据,目前国内PD1单抗已上市6款产品,在研项目数量为74个,相关临床项目数量更是高达763个。

虽然靶点同质化严重,但经过多年的发展,中国也诞生了不少能与欧美跨国药企同台竞技的制药公司。以百济神州为例,百济神州的泽布替尼是一款新型强效BTK抑制剂,针对细胞淋巴瘤有显著效果。2019年百济神州发布的全球临床数据显示,在针对套细胞淋巴瘤的临床试验中,84%以上接受泽布替尼治疗的患者达到了总体缓解(ORR)。为此,FDA给予泽布替尼以“突破性疗法”的身份,“优先审评”获准上市。

另外,2021年6月举行的26届欧洲血液学协会年会上,泽布替尼更是以一项全球头对头3期临床研究的最新数据打败了强生公司研发的伊布替尼(First in class),这也是中国创新药首次在头对头中打败欧美跨国公司药物。技术水平的进步,让中国药企出海也成为了必然。

当然,同类产品众多,也为国内医保谈判提供巨大的降价空间。从2021年医保谈判降价来看,几个比较热门靶点的药品降价幅度较大,如荣昌生物的HER2,首次医保谈判,降幅高达72%。可以说,国内的创新药“内卷”十分严重。

要避免国内的“内卷”,要么实现真正创新,要么寻求更大的市场空间。从今年开始,第一波浪潮催生的产品相继创新,从预期到销售兑现期。目前创新药的放量还是比较依赖医保支付,医保谈判加速了创新药纳入医保,推动销售放量,但医保控费又是大趋势,未来医保对于同质化的创新药品支付会趋紧。只有扩大市场范围才能更好的避开医保控费的影响,而通过FDA认证则成了所有创新药品出海的关键一步,这也是国内创新药企出海的主要原因之一。

从行业的发展角度来看,目前国内的创新药企正值第一波浪潮与第二波浪潮的分水岭,me too类仍旧占据主要的地位。那么派生药物如何才能在海外实现突围?

国产创新药如何突围?

从目前出海的几家公司统计结果来看,已被FDA获批的有百济神州和传奇生物,君实生物延期,信达生物及和黄医药被否。

信达生物及和黄医药被否的原因相同,即临床数据较为淡薄。据公开信息,信达生物向FDA申报的适应症为非鳞状非小细胞肺癌,而针对该病症,美国市场目前已有7款药品。并且,信迪利单抗共入组397例受试者,均为中国患者,实验的主要终点是无进展生存期(FPS)。同样的,FDA也是以美国患者数据不够多,数据不足以支持为由驳回了索凡替尼的获批,要求和黄补做国际多中心临床试验。

对比已获批的西达基奥仑赛。该产品是全球第二款针对靶向B细胞成熟抗原(BCMA)的CAR-T产品,申报治疗范围是用于复发或难治性多发性骨髓瘤患者。

在临床试验方面,该项目的患者人种比例为白人69%、黑人17%、亚裔3%、其他族裔10%,接近美国目前的种族结构。在疗效上,97例西达基奥仑赛患者出现了早期、深度持久的缓解,总缓解率(ORR)高达98%,78%的患者获得了严格的完全缓解,均远优于同类产品,属于best in class。

此外,本次闯关的君实生物,也只有中国临床数据,但是FDA并没有要求君实生物补充全球多中心的临床试验数据,只因君实生物开展的这个适应症,目前在美国没有获批的产品,由此不难看出,要闯关FDA,要么取得突破性疗法,要么在全球多中心开展临床试验。

可见,几次国产创新药出海折戟并非FDA对国产创新药关上了上市的大门。如果FDA不愿意敞开对国产创新药上市的大门,那么完全不需要批准如此多的临床试验,而浪费美国本地宝贵的临床资源。而根据过往 FDA 药物获批的经验,以及几次中国创新药出海的结果来看,FDA在药物审评决策的过程中并不会考虑药物的价格效应,因此中国药物出海走向美国市场的路径中,药物的低价策略只能成为差异化的商业做法,并不能提高其获批概率,因此与现有药物无明显差异化的药物被 FDA 批注的概率较低。药物最终获批最主要还是要看其对患者的真正获益情况。FDA 药物的获批从适应症或靶点的角度可总结为“人无我有,人有我优”,具体则可细分为一下几种类型:“人无我 有”FIC 药物、孤儿药、“人有我优”同靶点的更优一代、同靶点同代药物的差异化品种。

除此之外,医药市场竞争日趋激烈,临床格局的变化会导致一批创新药错过加速批准窗口期。 2021 年 10 月 22 日,Agenus 宣布“自愿”撤回 PD-1 抗体上市申请(BLA),并将停止该单药治疗宫颈癌的临床研究。本次撤回原因在于默沙东Keytruda 在PDUFA(《处方药使用者付费法案》)日期前4个月将加速批准转变为完全批准,间接导致Balstilimab 加速批准窗口的关闭。尽管Balstilimab 对PD-L1 阳性患者的ORR为 20%,Keytruda为 14.3%,但 FDA 仍认为仅基于一项单臂研究的结果而给予Balstilimab 加速批准并不符合标准。因此,中国创新药企在美上市时着重考虑临床试验设计及临床终点的选择以应对当前不断变化的临床格局。

综合来看,几次国产创新药折戟并不意味着创新药出海逻辑不复存在,相反,在先行者的失败经验上进行总结,不断优化,国产创新药出海值得期待。