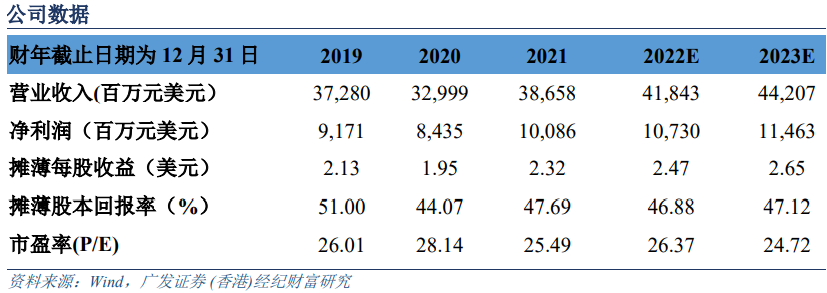

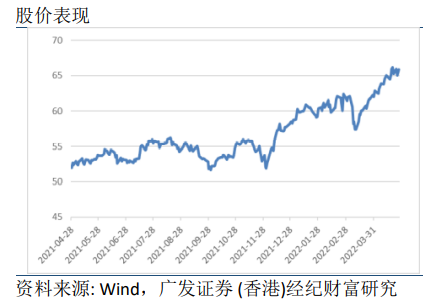

智通财经APP获悉,可口可乐(KO.US)股价今年屡创新高,广发证券发布研究报告称,该公司拥有独特的产品矩阵,自由现金流利润率稳步提升,业务受经济周期的影响较小,并将受益于疫后经济重启,属于稳健的防御型标的。长期来看,预计公司的年化内生增长将可维持 4-6%的收入增速和 6-8%的经营利润增速。过去几年,公司在全球范围内对产品组合和瓶装资产进行了积极的提升和整合,经营效率有望持续提升。目前股价对应26.37 倍预测市盈率估值和 2.85%预测股息收益率,处于 2 年估值中枢附近,估值相对合理。考虑到目前美股处于加息周期,无风险利率走高时,消费板块估值存在一定的下跌压力,建议谨慎关注。

报告称,全球最大的饮料公司,全球化及品类扩张支撑快速成长。可口可乐自成功推出后,始终保持行业领导者的地位,市场份额遥遥领先同行。经过多年的发展,目前可口可乐仍然占据美国碳酸饮料市场份额约 40%,占全球碳酸饮料市场的份额约 48%,龙头地位稳固。公司在 70 年代的滞涨阶段曾经历过利润和估值的双杀,市值大幅下跌,但 80 年代开始公司的市值走出了长牛的趋势。长期来看,70 年代的宏观风险并没有影响公司的长期业绩成长。分析公司的发展历史,该行认为公司保持行业绝对竞争优势的主要原因来自于全球化策略的成功拓展及主业品类的多元拓张。

报告提到,可口可乐的盈利能力优异,不仅长期领先同业,毛利率还连续三十年超过 60%。1982-1990,公司的毛利率从 45%稳步提升至 60%,此后从 1991 年至今,公司的毛利率都保持在 60%以上。在 80 年代的盈利爬坡阶段,公司主要受益于低毛利的瓶装厂的逐步剥离及产品结构的优化,如更低成本的健怡可乐占比提升等。此后,公司的毛利率维持稳定,主要受益于高企的客户忠诚度和品牌稀缺性带来的价格稳定和规模效应。

该行提到,新一轮通胀周期,对可口可乐的影响几何?1973 年开始美国经济进入滞涨阶段,宏观经济的疲弱和 CPI 的大幅上涨,令到“漂亮50”估值崩塌。1973-1980,可口可乐的 PE 估值从 45 倍下降到 10 倍以下。目前全球通胀抬头,美国 3 月 CPI 当月同比增速高达 8.5%。该行认为这波通胀抬头对可口可乐的业绩影响有限。可乐作为口味独特、缺乏替代性的快消品,刚需属性明显,加上可乐售价稳定,预计可乐的需求量受通货膨胀的影响微小。相对于 70 年代,目前公司的产品组合更多元,盈利稳定性更优。而且可口可乐的估值已回归理性,过去 10 年/5 年公司的估值均值分别为 22.2 倍/24.0 倍 PE,估值并没有明显的泡沫。

该行认为,可口可乐 2022Q1 业绩表现靓丽。收入增长 16%至 105 亿元(美元,下同),其中产品组合价格提升 7%,销量增长 11%;经营利润为 34 亿元,同比增长 25%;净利润为 27.9 亿元,同比增长 24%,业绩超市场预期。营业利润率为 32.5%,而去年同期为 30.2%,市场份额进一步提升。一季度公司在通胀环境下依然保持优秀的运营能力和盈利能力,预计公司 2022 年在产品结构优化和稳健定价策略的影响下,业绩可维持稳健增长,预计每股收益增长率约为 7.3%。此外,预计俄乌局势对公司业务影响有限。公司 3 月 8 日宣布暂停在俄罗斯的业务,该业务对公司收入和经营利润的影响约为 1-2%。